Caro García

En este texto, los economistas Montserrat Aldave y Víctor Gómez analizan a detalle las ventajas y desventajas, el presente y el futuro, de una reforma fiscal necesaria en México que nos beneficie a todas las personas.

En este texto, los economistas Montserrat Aldave y Víctor Gómez analizan a detalle las ventajas y desventajas, el presente y el futuro, de una reforma fiscal necesaria en México que nos beneficie a todas las personas.

Texto de Montserrat Aldave Hoyo y Víctor Gómez Ayala 03/11/21

En este texto, los economistas Montserrat Aldave y Víctor Gómez analizan a detalle las ventajas y desventajas, el presente y el futuro, de una reforma fiscal necesaria en México que nos beneficie a todas las personas.

Con el inicio de una nueva administración federal que enarbolaba una amplia variedad de agendas progresistas, una de las discusiones más interesantes se relacionaba con la posibilidad de ver una reforma fiscal amplia con un enfoque redistributivo significativo, capaz no solamente de incrementar los ingresos fiscales del gobierno, sino también de funcionar como una herramienta para corregir problemas innegables de desigualdad en el ingreso a través de herramientas conjuntas vía el sistema tributario y la ejecución del gasto.

El arrastre de popularidad que tuvo la administración federal, en particular el presidente López Obrador, desde que se dieron a conocer los resultados de la elección presidencial de 2018 sugerían que existían suficientes elementos desde el punto de vista de política para emprender una tarea de ese tamaño. Las reformas fiscales tienden a ser costosas para los gobiernos porque inciden directamente sobre el bienestar de los hogares, especialmente si su diseño tiene como objetivo mantener las cuentas fiscales en orden. Ya sea por el lado del ingreso, a través de una carga fiscal mayor, o por el lado del gasto, restringiendo la asignación de recursos en salarios de funcionarios o programas sociales, las medidas de política fiscal encaminadas a robustecer las cuentas del gobierno siempre son costosas para la población.

Quizás es por esta razón que, frente a una amplia popularidad, el presidente haya decidido optar primero por ajustar el gasto mediante recortes presupuestales y anunciar que, al menos en los primeros tres años de su gobierno, no se crearían nuevos impuestos. Sin embargo, una política de austeridad diseñada desde el lado del gasto enfrenta sus propios límites si se acompaña de un principio que busca controlar el crecimiento de la deuda. De ahí que los recortes al gasto público no solo hayan sido difíciles de implementar, sino también que resultaran costosos para el gobierno federal. A lo anterior habría que añadir el espacio presupuestal necesario para impulsar amplios proyectos de infraestructura pública, el apoyo a las empresas públicas del sector energético y un ambicioso esquema de programas sociales que incluye becas a los adultos mayores, a las personas que no estudian ni trabajan, entre otras.

Frente a esa realidad inexorable, las fuentes para financiar esas necesidades de gasto y las inercias para recortar otras que parecían infranqueables (como las pensiones, el costo de la deuda pública y las participaciones a los estados) se fueron agotando. Desde un inicio se diseñaron mecanismos que facilitaran el uso de los fondos de estabilización como el Fondo de Estabilización de los Ingresos Presupuestarios, o el Fondo de Estabilización de los Ingresos de las Entidades Federativas, que ayudaron a subsanar las cuentas fiscales en 2019 y 2020 sin comprometer demasiado el saldo de la deuda pública.

«De ahí que resultara necesario preguntarnos si continúa siendo deseable la ejecución de esa reforma fiscal con propósitos redistributivos y cómo debería diseñarse para ser congruente con las dinámicas internacionales de los últimos 20 años.»

No obstante lo anterior, y tras una elección intermedia que arrojó resultados electorales contrastantes para el partido en el poder (por un lado perdió la mayoría calificada junto con sus aliados en la Cámara de Diputados, pero por el otro ganó una amplia mayoría de las gubernaturas en disputa), el escenario para reabrir el debate sobre la reforma fiscal por el lado de los ingresos resultó inminente. De ahí que resultara necesario preguntarnos si continúa siendo deseable la ejecución de esa reforma fiscal con propósitos redistributivos y cómo debería diseñarse para ser congruente con las dinámicas internacionales de los últimos 20 años. También es pertinente preguntarse sobre las oportunidades que siguen latentes para nuestro país si una reforma así se promoviera y finalmente entender qué inercias inherentes al debate público mantienen esta discusión como un tabú en la segunda mitad de un sexenio.

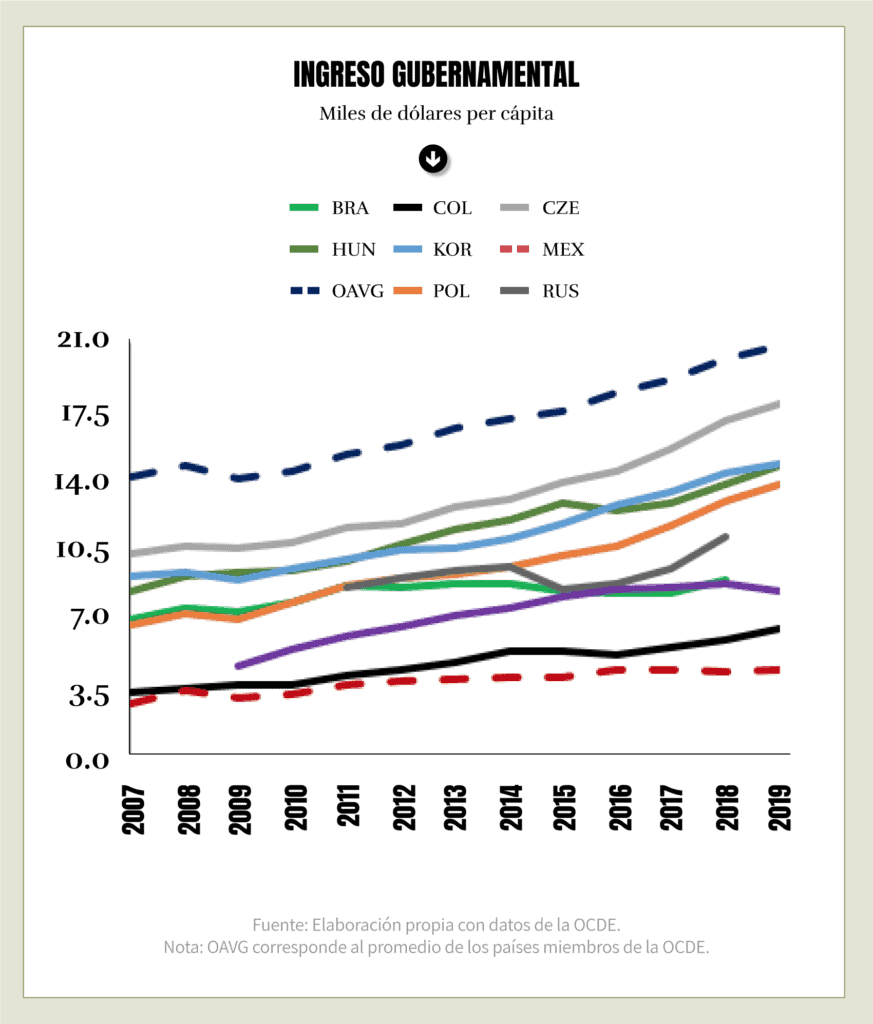

A nivel global, el flujo de recursos relacionados con el sector público se ha incrementado. Tanto por el lado de los ingresos como por el lado del gasto, el valor del sector público ha crecido de forma sostenida desde 2007 de acuerdo con datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), de la cual México es un país miembro. En términos per cápita, el promedio de los ingresos públicos captados por los gobiernos de los países de la OCDE pasó de 14.6 miles de dólares en 2010 a 20.8 miles en 2019. En el mismo periodo México pasó de 3.4 miles de dólares a 4.6 miles, el más bajo entre la membresía (ver Ingreso Gubernamental).

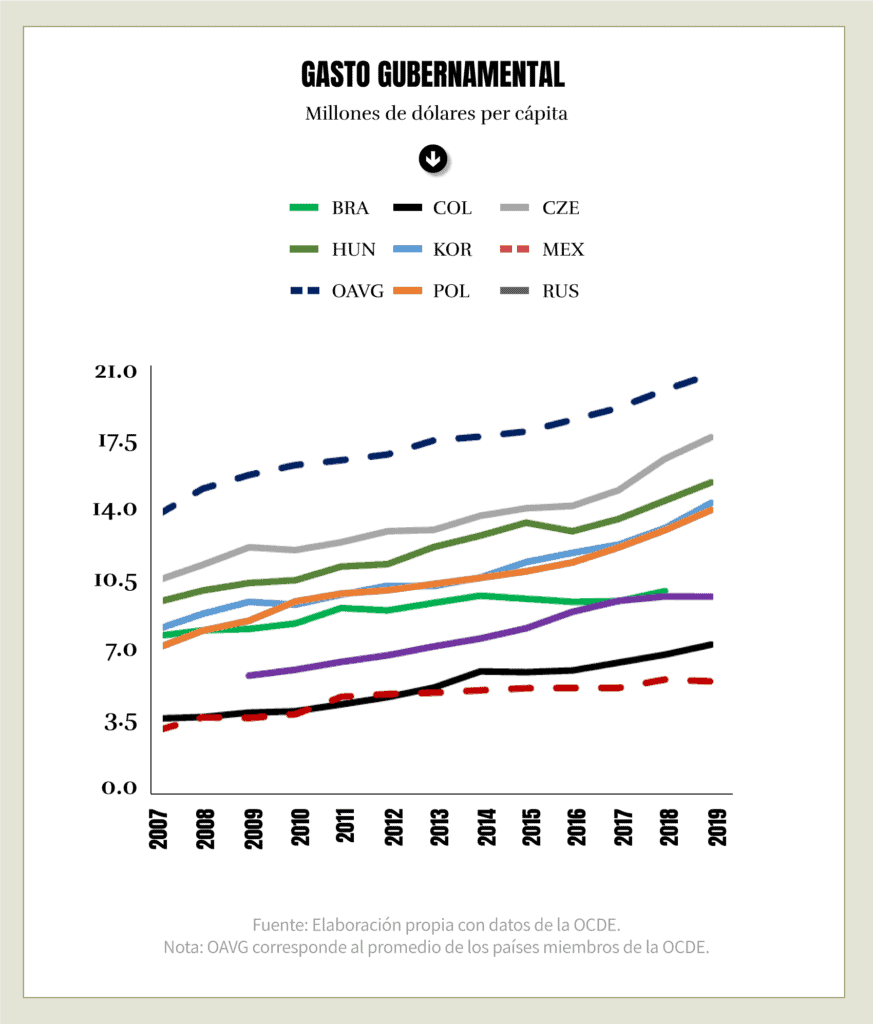

El bajo crecimiento registrado para los ingresos, aunado a una política fiscal prudente que se ha mantenido desde la Crisis Financiera Global de 2008-2009, también ha moderado el ritmo de expansión del gasto público. Mientras que el promedio de la OCDE pasó de 16.4 miles de dólares per cápita en 2010 a 20.9 miles en 2019, México tan solo incrementó esta cifra de 3.9 miles de dólares a 5.5 miles en el mismo periodo, nuevamente el más bajo del grupo (ver Gasto Gubernamental).

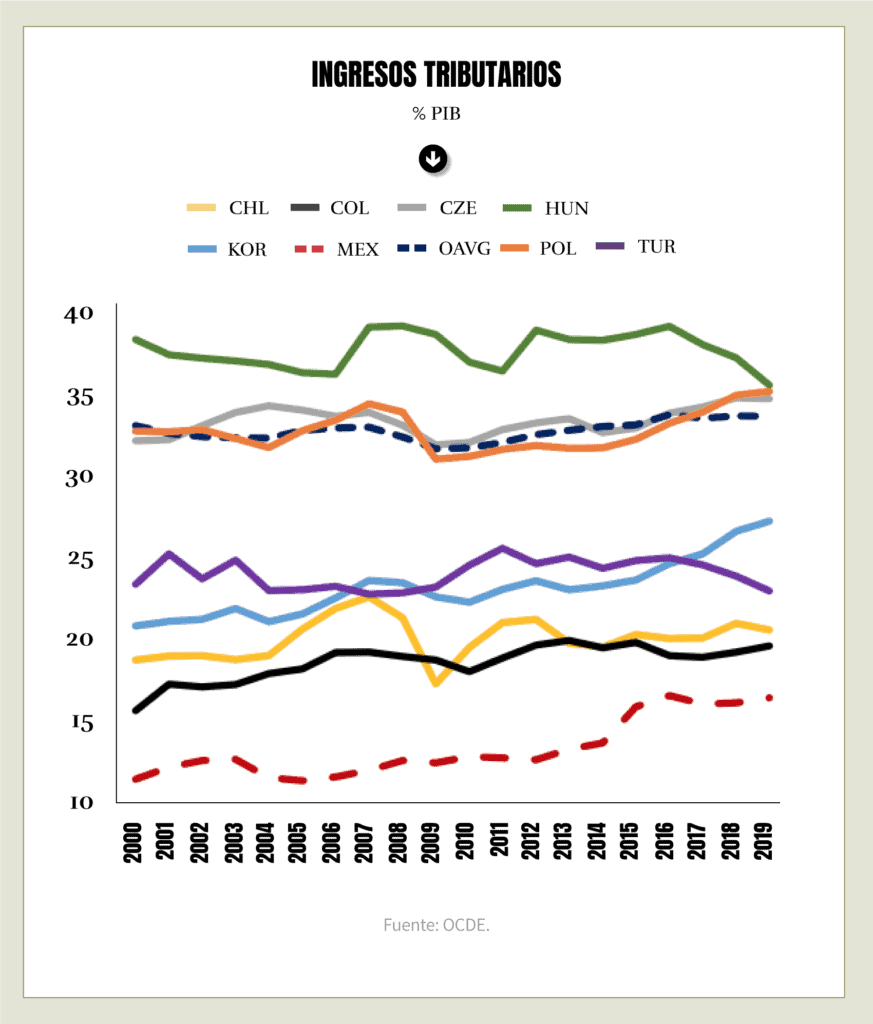

En medio de este proceso, México fue capaz de implementar una ambiciosa reforma hacendaria que contribuyó a mejorar su posición absoluta en pesos y centavos, pero que ha resultado insuficiente para mejorar su posición relativa con respecto a los demás países de la OCDE. México se encuentra entre los países con menor recaudación tributaria en el mundo con respecto al tamaño de su economía. Según datos de la OCDE, el promedio de los ingresos tributarios de sus agremiados representa más del doble de los que recauda México (ver Ingresos Tributarios).

Pese a que la recaudación de impuestos como porcentaje del PIB aumentó en México a partir de 2014 gracias a la implementación de la Reforma Hacendaria, la brecha con respecto a otros países aún es muy amplia. Además, esta brecha negativa también se mantiene cuando se toman en cuenta solo países emergentes e incluso países latinoamericanos. Esto tiene como consecuencia que los ingresos gubernamentales como porcentaje del PIB también sean de los más bajos en el mundo, lo que a su vez limita el presupuesto disponible y repercute sobre la capacidad de gastar del gobierno en áreas clave para el desarrollo y el crecimiento de un país, como lo son salud, educación, infraestructura, entre otras.

Para entender de forma más granular la debilidad del comportamiento de los ingresos tributarios es relevante conocer su composición al interior. Existen diversas formas de clasificar los impuestos, pero por simplicidad usaremos una de las categorías más comunes: directos e indirectos, es decir, los que gravan directamente el ingreso de las personas y los que gravan el consumo de ciertos bienes y servicios. Para poner estas categorías en el contexto que nos resulta familiar, el Impuesto al Valor Agregado (IVA) y los IEPS (Impuesto Especial sobre Producción y Servicios) son indirectos, mientras que el Impuesto Sobre la Renta (ISR) es un impuesto directo. Usaremos esta nomenclatura para nuestros comparativos, aunque el ISR entra en la categoría de impuestos al ingreso entre países de la OCDE.

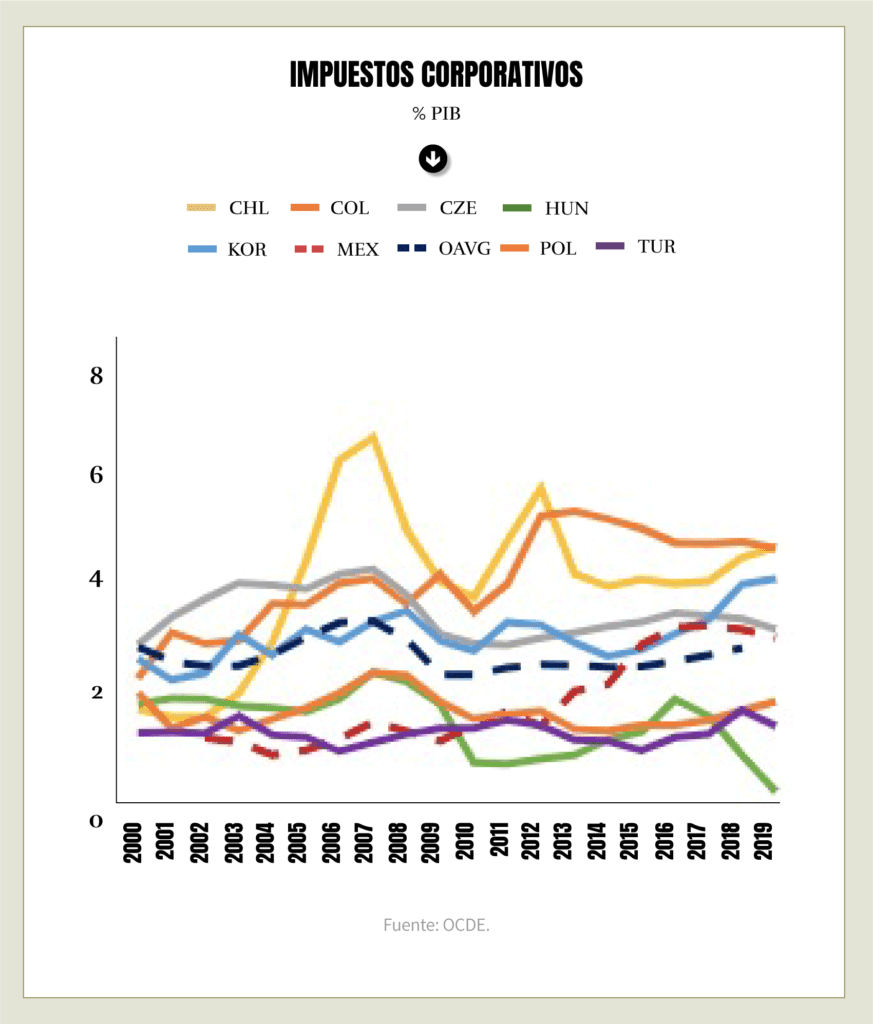

En términos de análisis comparado a nivel internacional, la recaudación por IVA de nuestro país es la segunda más baja de los países miembros de la OCDE. A su vez, la recaudación total por ISR, si bien se encuentra por encima de países como Chile y Colombia, continúa muy por debajo de los niveles promedio de la propia organización. Por su parte, la recaudación de impuestos corporativos en nuestro país se encuentra cerca de la mediana de los países miembros y en años recientes, por encima del nivel promedio de estos (ver Recaudación de IVA, Recaudación por ISR e Impuestos Corporativos).

Una de las razones por las que México se ha posicionado de esta forma está relacionada con las tendencias observadas en la recaudación de estos países, pues, aunque en general el monto de sus recaudaciones ha crecido, especialmente en relación al PIB, la composición de ese crecimiento es igualmente relevante. En un frente, se ha reducido la dependencia de impuestos directos, los cuales gravan directamente el ingreso; y en otro, se ha incrementado la de impuestos indirectos, entre ellos el IVA y los IEPS. Una de las razones por las que se ha optado por este tipo de impuestos es porque su recaudación resulta más eficiente, al causarse de forma inmediata a través del consumo de bienes y servicios. De hecho, organismos como el Fondo Monetario Internacional (FMI) han resaltado las oportunidades para México con relación a la recaudación a través de impuestos indirectos, pues el potencial que tienen para crecer es relativamente más grande que el que habría a través de impuestos al ingreso, particularmente en un contexto internacional con libre flujo de capitales donde los marcos fiscales de diversos países han relajado de forma significativa sus tasas para competir por la atracción de dichos recursos.

Pareciera contradictorio, pero el advenimiento de México como un país productor y exportador de petróleo a finales de la década de los 70 del siglo XX, heredó severas complicaciones para el proceso de maduración del marco de responsabilidad fiscal de nuestro país. La parte positiva es que se dispuso de una fuente extraordinaria de recursos para financiar el gasto público sin tener que imponer un sistema tributario estricto a los contribuyentes; en contraste, también se originaron diversos incentivos perversos para las autoridades y los propios hogares. En el primer caso, la Crisis de Deuda de 1982 dio cuenta de lo problemática que puede resultar una administración irresponsable de la deuda petrolera. En el segundo, a más de 40 años del descubrimiento de los grandes yacimientos petroleros, continúa siendo socialmente doloroso promover una sustitución entre ingresos petroleros y tributarios para financiar el gasto público.

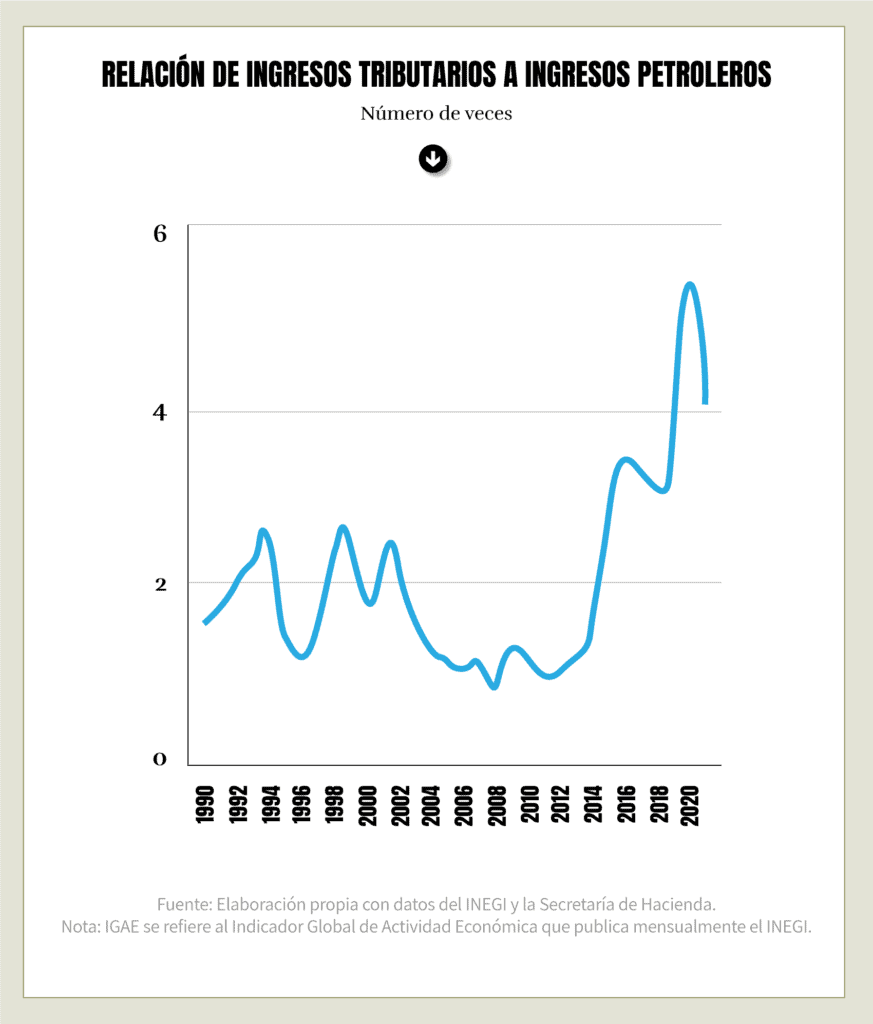

¿Qué nos dicen los números sobre esta apuesta? Con datos de la Secretaría de Hacienda y Crédito Público, en 1990, por cada peso que obtenía el sector público a través de actividades petroleras se recaudaban 1.8 pesos adicionales en impuestos. Tres décadas después, esta cifra pasó a 5.5 pesos en 2020 y se espera que termine en 4 pesos al cierre de 2021 (ver Relación de Ingresos Tributarios). Sin embargo, como toda historia, ésta también tiene su cara y su cruz, o su sol y su sombra.

Sobre las sombras o puntos en contra, cabe mencionar que tras un proceso de extracción de recursos a través de yacimientos convencionales, la renta petrolera mitigó la necesidad de reformas fiscales más amplias y ambiciosas. Pero esta realidad comenzó a ser diferente a partir de 2004, cuando el complejo de Cantarell entró en su fase de declive por razones geológicas. Desde entonces se sumó la caída en la producción a la volatilidad observada en los precios internacionales del petróleo, ocasionando mayores presiones sobre las cuentas fiscales y la necesidad de diversificar las fuentes de financiamiento del sector.

Por el lado de las luces o factores que han contribuido a fortalecer esa relación, hay que señalar las reformas que se promovieron entre 2013 y 2014 porque atendían de forma dual esta problemática. En primer lugar, se atendió el rezago en el robustecimiento del marco tributario con una reforma hacendaria a nivel constitucional que incrementó la recaudación y los mecanismos para vincularla a la dinámica del sector interno. En segundo lugar, se promovió una reforma energética por el lado de los hidrocarburos que buscaba diversificar las fuentes de financiamiento de la industria, de tal forma que una mayor extracción de hidrocarburos contribuyera igualmente a una mayor captación de la renta petrolera para el Estado a través de más competidores.

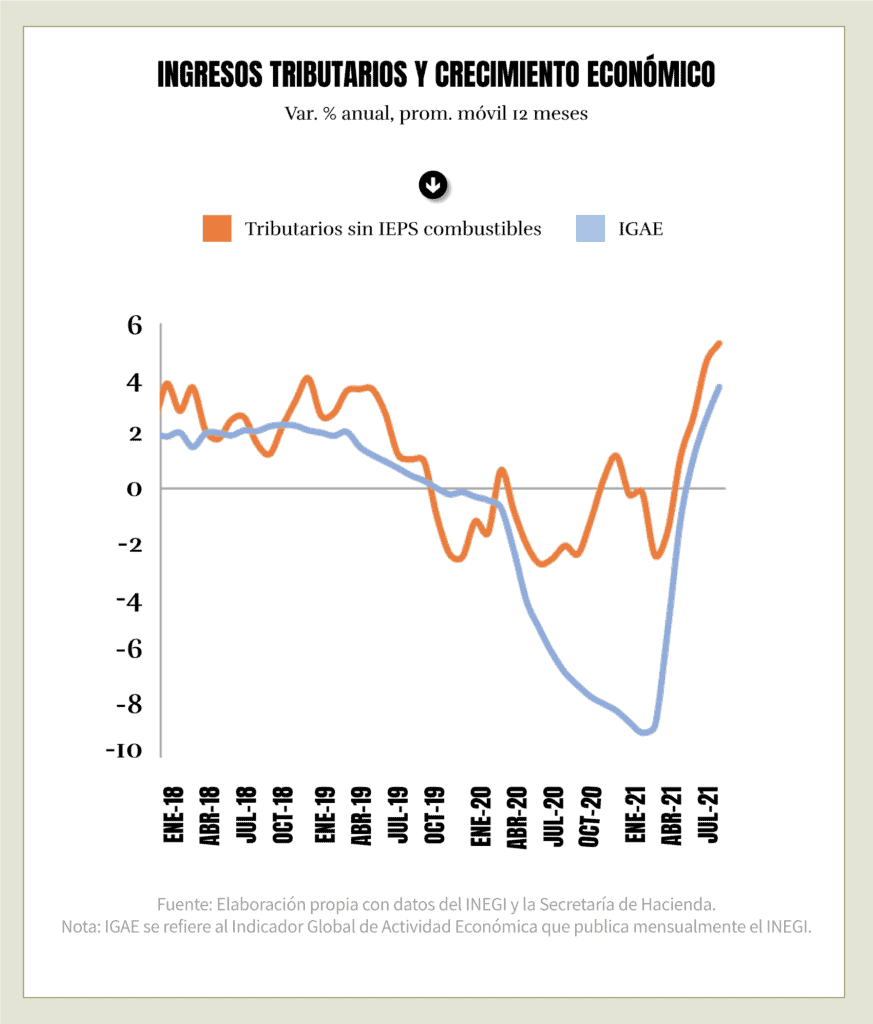

Estas caras y cruces muestran que en torno a la sustitución de fuentes para financiar los ingresos públicos existen consideraciones que no podemos dejar de lado. Hay una parte que resulta por demás atractiva y está relacionada con el discurso político que promueve el nacionalismo petrolero y que resulta doblemente efectivo, pues al tiempo que propone una alternativa que libera a los contribuyentes de mayores cargas tributarias, es natural que propicie una innegable atracción popular. En contraparte, la apuesta por robustecer la recaudación es costosa para los hogares, pero vincula la estabilidad de las finanzas públicas con una fuente de ingresos más robusta, lo cual tiene consecuencias favorables sobre la deuda y sus costos de financiamiento. México es la undécima economía del mundo y en la medida en que su marco fiscal esté más ligado a su mercado interno (ver Ingresos Tributarios y Crecimiento Económico) y menos a la volatilidad del mercado petrolero, la percepción sobre la robustez de sus finanzas públicas solo mejorará.

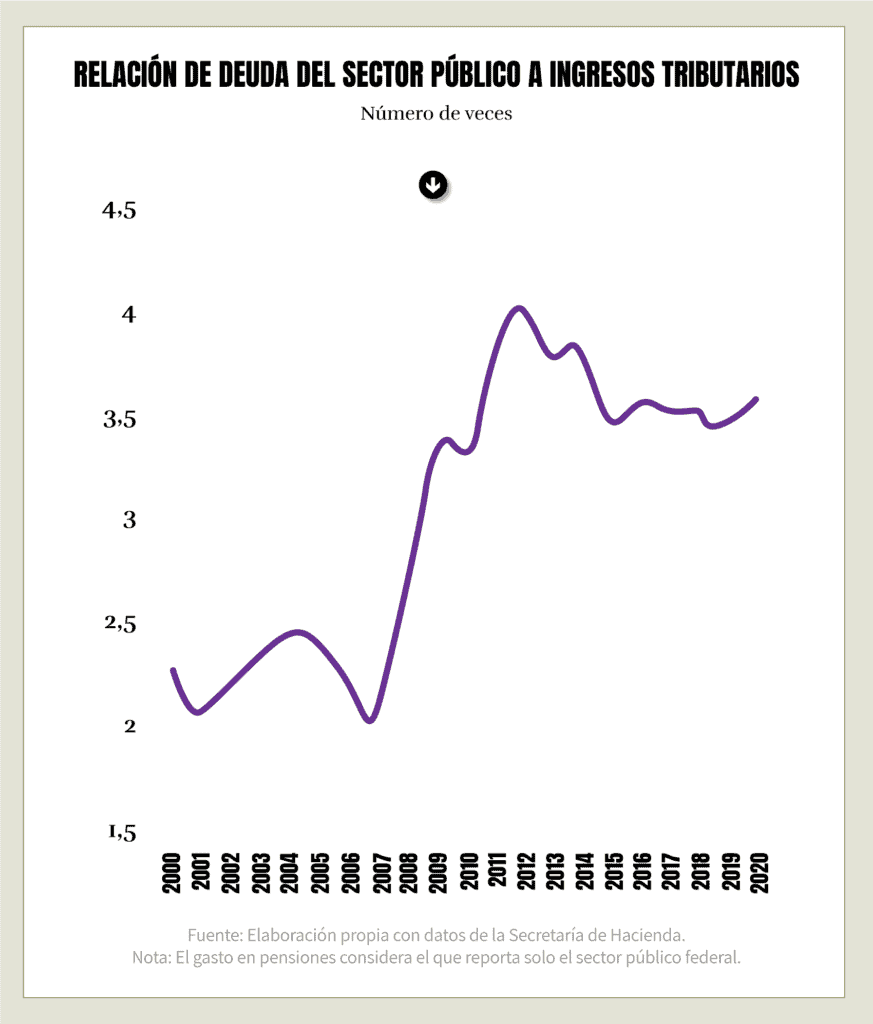

El primer punto que es relevante desde el enfoque social tiene que ver con la capacidad de pago de la deuda pública, que no es otra cosa que el saldo acumulado de las necesidades de gasto que tuvo el gobierno en el pasado y que no pudo enfrentar únicamente con sus propios recursos. Por ello, robustecer la recaudación no solo implica reducir la necesidad de recurrir a nuevo endeudamiento, sino también de mejorar la capacidad de pago del país sobre la deuda que ya tiene (ver Relación de Deuda).

Particularmente para nuestro país esta discusión es relevante por el crecimiento que se ha observado en el pasivo pensionario, pues cada vez es mayor la necesidad de gasto corriente para pagar pensiones y esto presiona al alza las necesidades de financiamiento vía la contratación de deuda. El gasto en pensiones y jubilaciones representa actualmente alrededor del 4.0% del PIB1 y se estima que para 2027 esta proporción incremente al 4.5%. Además, en el Paquete Fiscal 2022 entregado en septiembre de este año, este rubro representa el 22.3% del presupuesto, poco más de una quinta parte de todo el gasto del año. De esta manera, el pago de pensiones pertenecientes al régimen anterior es una de las presiones de gasto más importantes para el mediano plazo y constituye uno de los principales riesgos fiscales en la próxima década (ver Gasto Público Federal).

«México, como uno de los pocos países emergentes que preserva una calificación de deuda soberana con grado de inversión, cuenta con un acceso privilegiado a los mercados financieros globales…»

El segundo punto que hay que destacar, y que es poco discutido entre la población, tiene que ver con las condiciones en las que se contrata la deuda pública. La ejecución de la política fiscal en los últimos años ha contribuido a desarrollar una serie de principios deseables sobre el manejo de la deuda que van más allá del valor que se otorga específicamente a no incrementarla.

México, como uno de los pocos países emergentes que preserva una calificación de deuda soberana con grado de inversión, cuenta con un acceso privilegiado a los mercados financieros globales, por lo cual es importante que la condiciones de la deuda que contrate sean igualmente favorables en términos de plazos, tasas, duración de su portafolio y tipo de moneda, pues de esta forma se propicia un ciclo virtuoso en el que un perfil de deuda menos riesgoso alimenta la contratación o renegociación de nuevos pasivos en condiciones cada vez más favorables a su emisor.

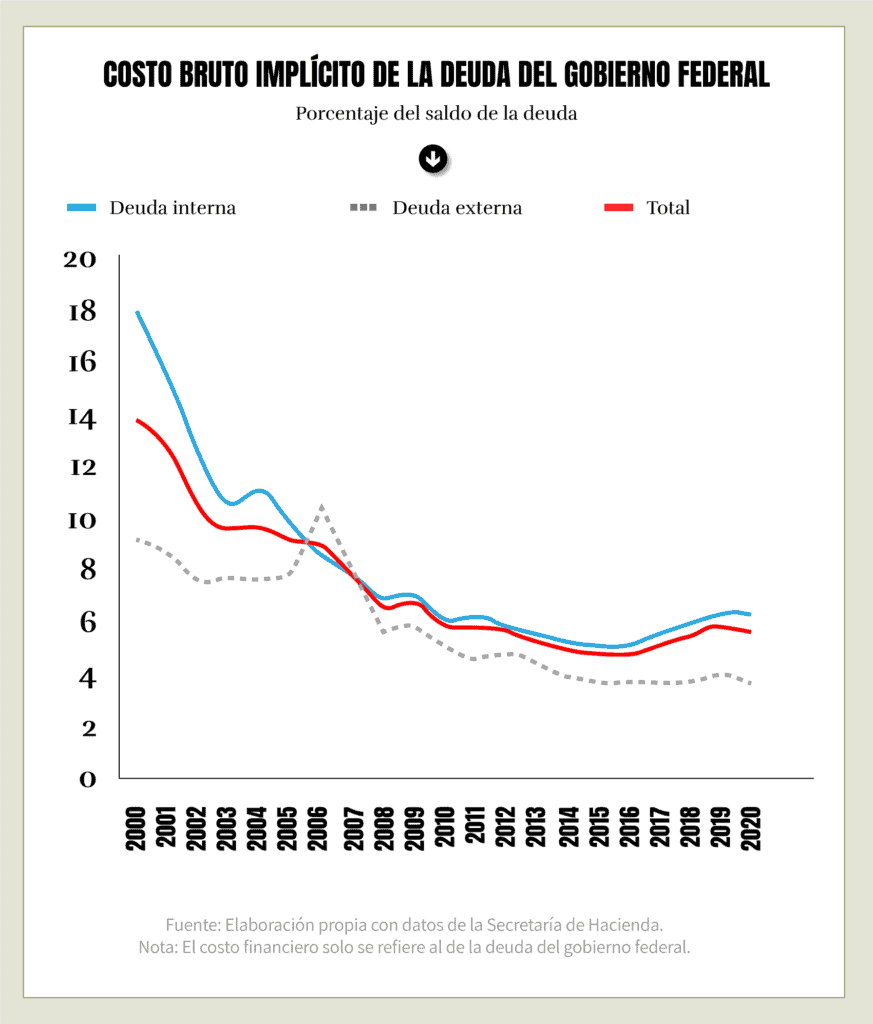

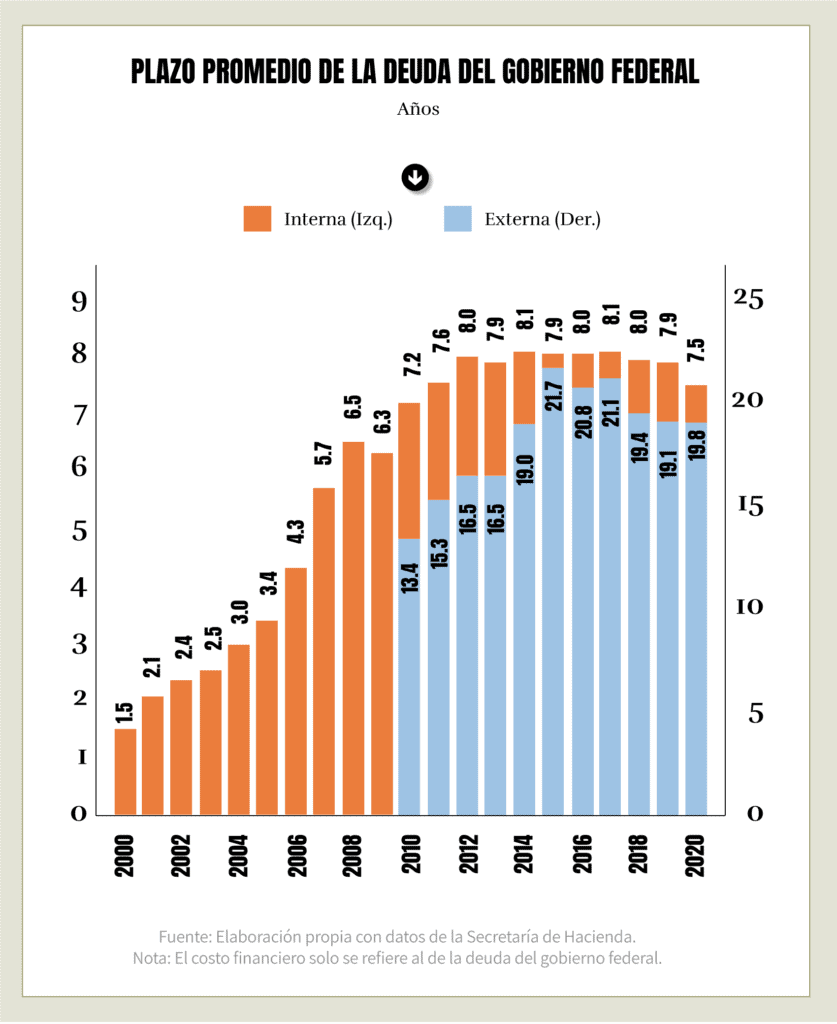

La SHCP utiliza diferentes métricas para evaluar el perfil de la deuda pero nos centraremos en dos que resulten de fácil comprensión para las personas lectoras. Por un lado, el costo del endeudamiento, es decir el conjunto de intereses y gastos asociados a su emisión, se ha reducido en los últimos 20 años, particularmente para la deuda externa. Las cifras muestran que el costo financiero de la deuda se ha contraído de un 13.8% en 2000 a 5.8% en 2020, es decir, los gastos en intereses con respecto al saldo total de la deuda se han reducido a menos de la mitad (ver Costo Bruto Implícito de la Deuda). Asimismo, si analizamos el plazo promedio de la deuda del gobierno federal, es decir, qué tiempo le brindan sus acreedores en promedio para recuperar sus préstamos, se ha incrementado para la deuda interna de 1.5 años en 2000 a 7.5 años en 2020, y de 13.4 a 19.8 años entre 2010 y 2020 para la deuda externa (ver Plazo Promedio de la Deuda).

Estas condiciones podrían mejorar más o empeorar menos, en la medida en que las condiciones globales lo permitan, si los elementos de robustez del marco fiscal de México se incrementan. Al respecto hay que añadir que no existe mejor mecanismo para mostrar esta solidez que un gobierno que se financia por medio de su mercado interno con una fuente confiable de recursos a través de su marco tributario.

Ciertamente los beneficios de incrementar la recaudación son innegables desde el punto de vista del manejo de la deuda, pero existen otras consideraciones para que una reforma fiscal sea posible de promover, aprobar y, por supuesto, implementar. Como hemos señalado, entre los países de la OCDE existe una tendencia al interior de los marcos tributarios para incrementar su dependencia en impuestos indirectos como el IVA y los IEPS. No obstante, una reforma fiscal que incremente la recaudación de estos impuestos no solo se enfrenta a costos políticos, sino sociales. Particularmente para el caso mexicano, la implementación de una reforma fiscal es complicada por la estructura de su mercado laboral, pues más de la mitad de las personas que participan activamente en este mercado pertenecen al sector informal.

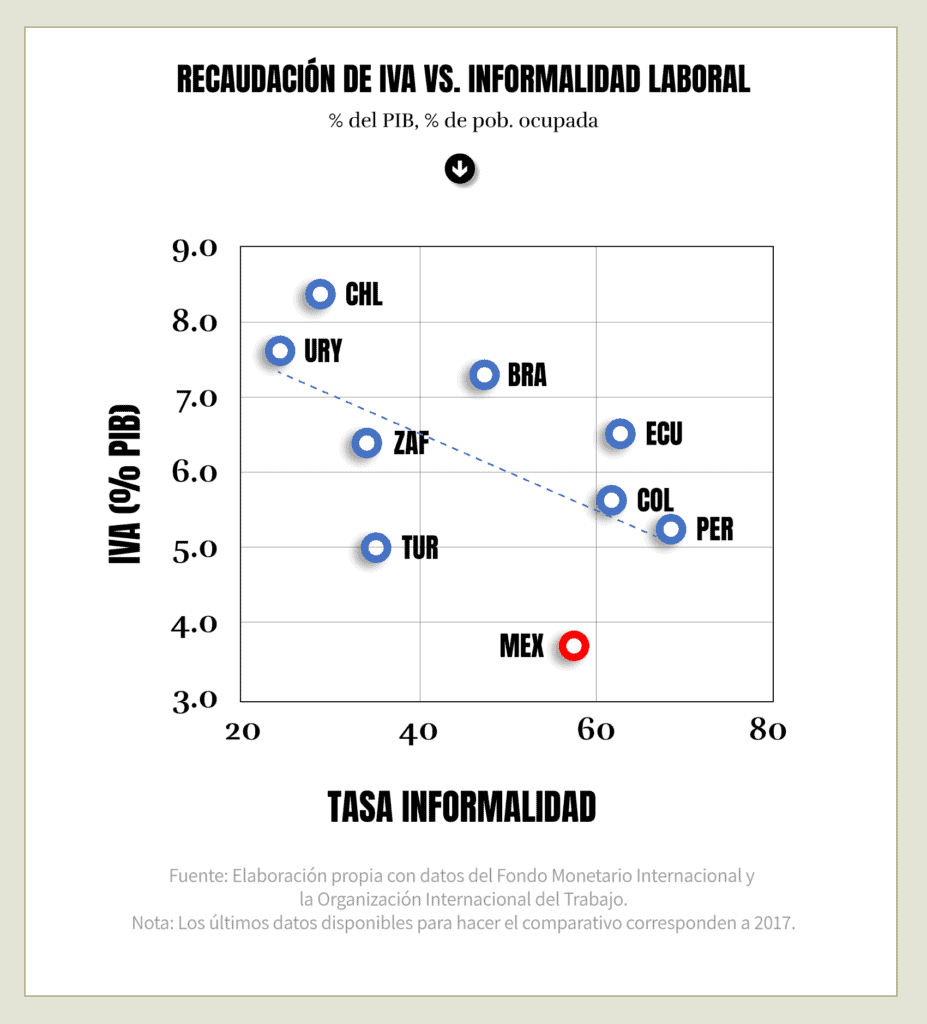

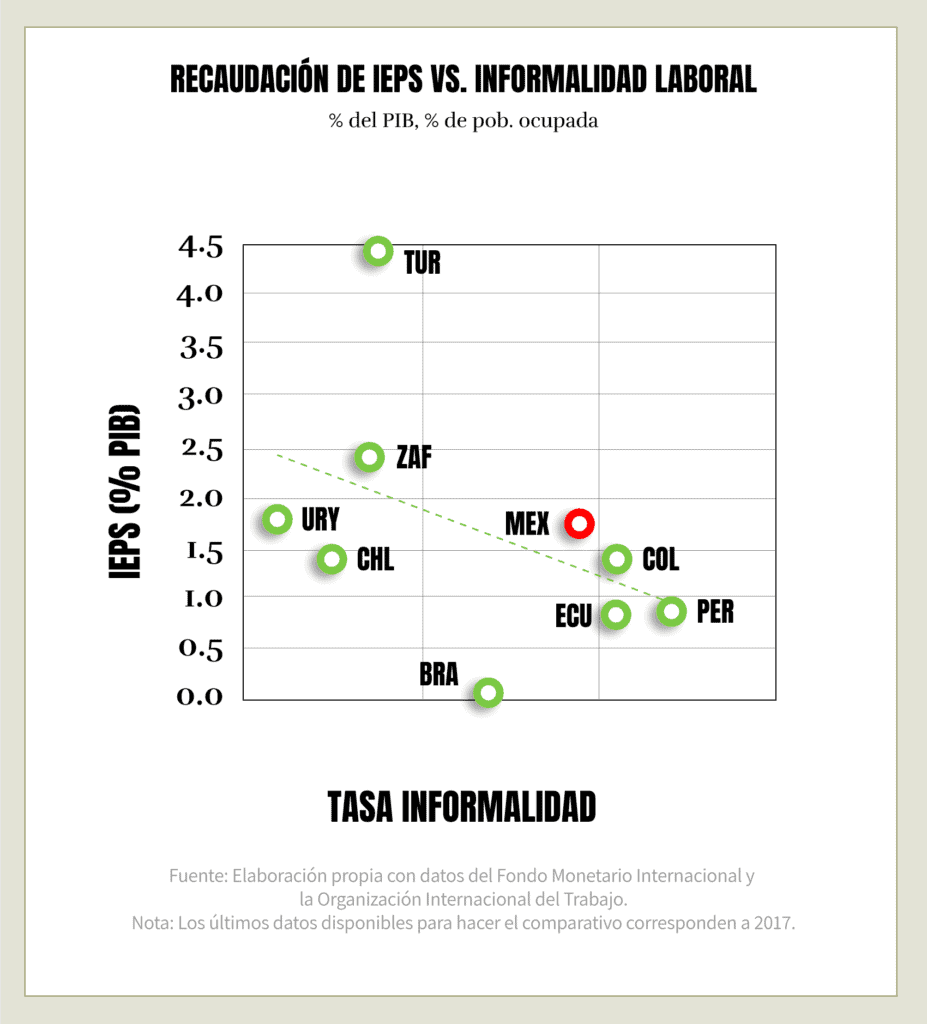

Si comparamos la tasa de informalidad con la recaudación de impuestos (como porcentaje del PIB) para varias economías emergentes, observamos que existe una ligera relación negativa entre estas variables (ver Recaudación de IVA y Recaudación de IEPS). Esto quiere decir que entre mayor sea la proporción de informalidad en el mercado laboral, se observa una menor recaudación tributaria en una muestra de países emergentes similares al nuestro. Lo anterior es cierto para diferentes tipos de impuesto como el ISR, el IEPS, el IVA y los impuestos generales sobre bienes y servicios; recordando que la recaudación de IVA e IEPS es bastante más baja a comparación del grupo de países emergentes comparables.

Una reforma fiscal que contemple un incremento a los impuestos directos (aquellos que gravan directamente a las fuentes de ingreso) podría tener efectos limitados, ya que la base gravable contiene a menos de la mitad de las personas que reciben un salario. Lo anterior ayuda a entender por qué la Miscelánea Fiscal recién aprobada por el Congreso hace obligatoria la inscripción al RFC a todos los mayores de 18 años, pues tiene como finalidad aumentar la base gravable en segmentos de la población donde el potencial de atraer nuevos contribuyentes es mayor.

Para México, se refuerza la idea de que una alternativa para incrementar su recaudación está en los impuestos indirectos (aquellos que gravan el consumo), como el IEPS y el IVA. No obstante, buscar fortalecer la recaudación a través del incremento de este tipo de impuestos puede resultar en una medida regresiva si se aplica a bienes de primera necesidad, es decir que sea más severa para las personas con menores ingresos.

En particular, la discusión relacionada con este tipo de medidas suele decantar en todo tipo de diatribas. Desde el oprobio que significa gravar alimentos y medicinas en un país con severos problemas de acceso a servicios públicos y bienes de calidad, como la reducción al absurdo que afirma que las personas que laboran en el sector informal de la economía contribuyen en nada, o muy poco, a la recaudación, como si fuera posible obviar su contribución fiscal vía los impuestos al consumo.

«De ahí que el aumento en la recaudación de impuestos pueda contribuir a mejorar la situación de una porción significativa de la población.»

Otro de los debates más acalorados sobre los impuestos se refiere a la eficacia que debe tener la política fiscal para mejorar la redistribución del ingreso. Por una parte, el gasto en transferencias directas y la provisión de servicios públicos contribuyen a reducir la pobreza y mitigar la desigualdad, ya que la población de menores ingresos tiende a depender más de este tipo de gasto, particularmente en servicios de salud y educativos. Sin embargo, cuando se le atañen más responsabilidades al sector público, los recursos de por sí limitados, se vuelven aún más escasos. De ahí que el aumento en la recaudación de impuestos pueda contribuir a mejorar la situación de una porción significativa de la población.

De la mano de este beneficio, también hay una amplia discusión sobre la eficiencia en la asignación del gasto, que cuestiona si necesariamente mayores recursos públicos realmente se traducen en mejorar la calidad de este tipo de servicios, o si, por el contrario, sería mejor que las personas administraran sus propios recursos sin someterlos a un proceso en el cual se captura parte de sus ingresos a través del sistema tributario y éstos se les devuelven en alguna modalidad de gasto público.

Al respecto de la eficiencia, resulta útil retomar un concepto como el del multiplicador fiscal, que se refiere al impacto que tiene un cambio de la política fiscal (particularmente a través de cambios en el gasto de gobierno) sobre la actividad económica de un país. Para ponerlo en términos prácticos, si el multiplicador fuera igual a 1 eso implicaría que un aumento de 1% en el gasto público se vería reflejado en un incremento de 1% en el PIB de un país. Sin embargo, en el contexto de mercados emergentes como México, los principales resultados de la literatura especializada han encontrado que el multiplicador fiscal es menor a uno, es decir que el efecto de un aumento en el gasto se traduce en un aumento menos que proporcional sobre el PIB. En esta situación, si el gobierno incrementa su gasto, se desalienta a otros sectores a gastar, los desplaza, y por eso el efecto neto sobre la economía es menor.

En síntesis, la historia reciente de nuestro país arroja como moraleja que toda discusión en torno a los ingresos públicos está inexorablemente ligada a un debate sobre la calidad y eficiencia del gasto. La redistribución del ingreso y la riqueza entre los diferentes sectores de la población lograda a través de la intervención de la política fiscal parece ser más cercana al postulado de un libro de texto que a la realidad de nuestro país. Nuestro sistema tributario ha creado sus propios clivajes en torno a los cuales se posicionan las personas y que tienen que ver con la carga tributaria que enfrentan, los mecanismos de fiscalización que los afectan o las alternativas que tienen para eludirlos. Lo cierto es que detrás de estos posicionamientos existen diferentes efectos seculares en el acceso a bienes y servicios de calidad que alimentan las propias ineficiencias del sistema tributario. No es una casualidad que la redistribución sea el eje de las discusiones a nivel internacional alrededor del diseño de reformas fiscales, porque para que ésta persista como una idea saludable para las finanzas públicas del país, debe ser también congruente con las necesidades de bienestar de las personas que lo habitan. EP

1 En 2020 representó el 4.1% del PIB, para 2021 y 2022 se estima un gasto promedio de 4.1% y 4.2% del PIB, según datos de la SHCP en el documento de .

DOPSA, S.A. DE C.V