pexels

Isidro Morales, del grupo México en el Mundo, analiza detalladamente la situación de los mercados energéticos mundiales a partir de la invasión a Ucrania.

Isidro Morales, del grupo México en el Mundo, analiza detalladamente la situación de los mercados energéticos mundiales a partir de la invasión a Ucrania.

Texto de Isidro Morales 16/03/22

Isidro Morales, del grupo México en el Mundo, analiza detalladamente la situación de los mercados energéticos mundiales a partir de la invasión a Ucrania.

La invasión a Ucrania en marzo por parte del ejército ruso ha conmocionado la economía, política y opinión pública mundiales. Si bien durante los primeros días de la invasión todo parecía indicar que Putin buscaba la caída del gobierno de Volodímir Zelenski por ser proclive a la Unión Europea (UE), la resistencia mostrada por el ejército y la población civil ucranianos y las negociaciones efectuadas tanto en Bielorrusia como en Turquía, parecen indicar la posibilidad de que se mantenga en el poder y que, con la ayuda occidental, pueda redefinir de alguna manera su relación con Moscú. Mientras tanto, los mercados energéticos mundiales, sobre todo los de hidrocarburos, se han volatizado, lo que muy probablemente recompondrá su tablero geopolítico. En plena era de transición energética, ¿qué reacomodos se dibujan para el corto y mediano plazos?

Al igual que en el teatro militar y de seguridad, Europa está en el centro de la redefinición de los mercados energéticos. Tradicionalmente dependiente de crudo y gas importados, la UE ha sido pionera en impulsar la descarbonización de sus economías, primero por seguridad y ahora por razones climáticas y de salud pública. Con una canasta diversificada de energía nuclear y de renovables, la UE depende empero de Rusia en 43% de sus importaciones de gas y 48% de crudo, de acuerdo con el diario francés Le Monde. Aún más, el grueso de los abastecimientos rusos de gas se transporta principalmente por tres grandes ductos, uno de ellos pasa por Ucrania y otro por Bielorrusia. El más dependiente del gas importado es nada menos que Alemania, cuya economía es la más dinámica del bloque y sostén del euro. Ello explica por qué la UE tardó en fraguar una respuesta común ante la movilización militar de Putin poco antes de la invasión, tanto en Bielorrusia como en la frontera sureste de Ucrania. Una vez consumada la invasión, la respuesta de Alemania ha sido similar a la de sus aliados europeos y norteamericanos, al mandar armas y ayuda a Ucrania y a establecer sanciones financieras a los bancos rusos.

«Rusia es también altamente dependiente de sus ingresos de exportación de fósiles, como lo mostró la crisis económica provocada en el país por la caída de los precios petroleros, en 2014».

Con todo, la UE ha tenido mucho cuidado en evitar un embargo a las exportaciones de crudo y gas rusos, algo que Canadá y Estados Unidos, al menos en el momento de escribir estas líneas, ya han hecho, aunque sus importaciones sean reducidas. No hay que olvidar que Rusia es la principal potencia exportadora de hidrocarburos en el mundo, si se integran los 7.5 millones de barriles diarios (MBD) de petróleo que regularmente exporta con los los 8.4 billones de pies cúbicos (BPC) de gas. Sin embargo, y a diferencia de los sauditas, Rusia es también altamente dependiente de sus ingresos de exportación de fósiles, como lo mostró la crisis económica provocada en el país por la caída de los precios petroleros, en 2014. Además, y de acuerdo con datos publicados por British Petroleum, el 83% de sus exportaciones es por gasoducto (de las que el 85% va a Europa) y el resto por barco, en forma de gas natural licuado (GNL), por lo que una diversificación de sus envíos no es viable en el corto ni mediano plazos. Bajo estas condiciones, tanto occidentales como rusos tendrán que ir midiendo la manera de neutralizar o potenciar el “arma energética” que por ahora Putin ha sabido explotar.

Hasta ahora, la coyuntura parece favorecerle, pues los precios del crudo se han disparado arriba de los 120 dólares por barril, y los del gas, al menos en el mercado europeo de futuros, han alcanzado récords nunca vistos equivalentes a 335 euros el megavatio/hora, o algo así como 600 dólares el barril de crudo.1 Los analistas de los mercados energéticos opinan que los precios podrían llegar a los 300 dólares por barril, algo que sin duda sería catastrófico para la economía mundial, aún no recuperada de la pandemia de Covid-19.

Ante semejante panorama, la Agencia Internacional de la Energía (AIE), de la que México es miembro desde 2018, ha coordinado la liberación de más de 60 millones de barriles (MB) de las reservas estratégicas de sus miembros, con el fin de mandar una señal a los mercados de crudo para atemperar las alzas. El diseño de este instrumento se hizo desde su fundación, en 1974, y fue utilizado por primera vez durante la Guerra del Golfo de 1991, cuyo fin fue repeler la invasión de Hussein a Kuwait. La AIE vuelve a instrumentar esta medida con miras a reducir el impacto de la invasión a Ucrania y la posibilidad de que el embargo petrolero impuesto por Canadá y Estados Unidos se extienda. Al igual que en crisis anteriores, la volatilidad de los precios no obedece a una caída substancial de la oferta petrolera, sino más bien a la incertidumbre que ha desatado la invasión y al impacto que las sanciones occidentales impuestas a los bancos rusos podría tener sobre el futuro de la industria de hidrocarburos de Rusia. Aunado a ello, compañías comercializadoras han empezado a cancelar sus contratos con productoras de ese país, por miedo a sufrir represalias de todo tipo, en caso de que el embargo se extienda.

«Al igual que en crisis anteriores, la volatilidad de los precios no obedece a una caída substancial de la oferta petrolera, sino más bien a la incertidumbre que ha desatado la invasión y al impacto que las sanciones occidentales impuestas a los bancos rusos podría tener sobre el futuro de la industria de hidrocarburos de Rusia».

Como sea, la liberación coordinada de inventarios por parte de la AIE y la imposición de embargos por algunos países, tiene como objetivo debilitar el arma petrolera de Putin, si logra contener los precios y reducir las exportaciones de su país. Una estrategia de este tipo hará que la Organización de Países Exportadores de Petróleo (OPEP) y su líder principal, Arabia Saudita, regrese como socio geopolítico de occidente. Esto incluso podría rehabilitar la vuelta de Venezuela al mercado de crudos, ahora que se anuncia un regreso de las negociaciones del gobierno de Maduro con la oposición en Ciudad de México y que Washington habla de atenuar el embargo que sostiene contra Caracas.

En materia de gas, la AIE ha sugerido también a Europa reducir en un tercio sus importaciones de Rusia, para lo cual bastaría con no renegociar algunos de los contratos que se vencen durante este año a Gazprom, la compañía estatal rusa. De manera más radical, la UE está considerando reducirlas a la mitad. Dicha substitución obligará a diversificar las fuentes de aprovisionamiento, ya sea provenientes de Argelia o el Medio Oriente, o por barco, en cargamentos de gas natural licuado (GNL) provenientes de Australia, Qatar o Estados Unidos y Canadá. Aunado a ello, tanto la AIE y los europeos están considerando ampliar la capacidad de almacenamiento, elevar la eficiencia en el consumo energético, subsidiar el consumo eléctrico de sus poblaciones más vulnerables y —punto crucial— acelerar la participación de energías renovables (solar y eólica) en la generación eléctrica. En otras palabras, se busca que el choque energético se vuelva una ventana de oportunidad para acelerar la descarbonización y recomponer también la geopolítica del gas natural. Dado que todavía no hay una OPEP de los productores de gas, países como Argelia, Qatar, Australia y Canadá desempeñarán un papel clave, sobre todo si Estados Unidos logra articular un liderazgo en torno a ellos, como parece estar dispuesto.

En efecto, en la recomposición geopolítica de los mercados fósiles, Estados Unidos podría desplegar un liderazgo sinigual, capaz de debilitar el arma energética de Putin; globalizar aún más los mercados de gas, hasta hacerlo comparable con el del petróleo, algo de lo que la misma China se beneficiaría; asegurar que la presente década se llegue a la demanda “pico” de petróleo —es decir, su consumo máximo en relación a otras fuentes y a partir del cual su participación porcentual empezará a declinar—, y afianzar el camino de la descarbonización junto con sus socios europeos y no europeos bajo las premisas del Acuerdo de París.

El giro que están conociendo los mercados de fósiles podría afianzar el posicionamiento energético de Estados Unidos y permitirle desplegar un liderazgo en los mercados mundiales. Gracias a la revolución en la producción tanto de petróleo como de gas de lutita, iniciada en 2005, la Unión Americana es hoy el principal productor de crudo, con más de 16 MBD, superior a lo que Rusia y la Comunidad de Estados Independientes (CEI) extraen conjuntamente. Si bien es cierto que también es el principal consumidor, las estimaciones más recientes apuntan a que dicho país se mantendrá como un exportador neto —sobre todo de petrolíferos— durante la presente década. A su vez, y de acuerdo con el último reporte anual de la Agencia de Información Energética de los Estados Unidos (USEIA, por sus siglas en inglés), la producción de gas estadounidense seguirá creciendo durante los próximos 30 años, lo que hará de EUA un jugador clave en los mercados de gas, tanto regionales —conectados por ductos— como globales —abastecidos por GNL—.

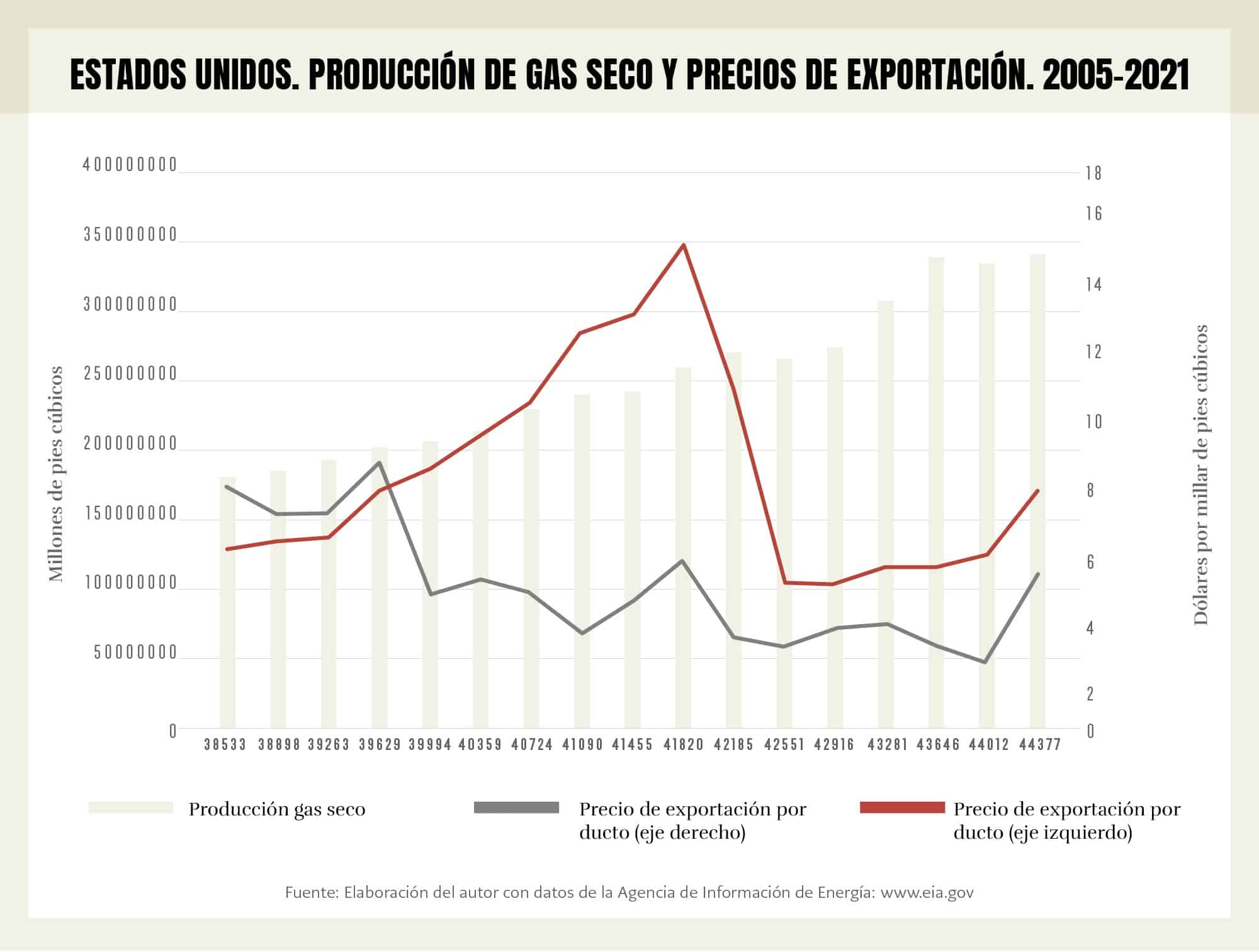

El Gráfico 1 muestra la evolución de la producción gasera en dicho país, así como el comportamiento de los precios de exportación, tanto por ducto como de GNL que, pese a todo, siguen siendo los más baratos del mundo.

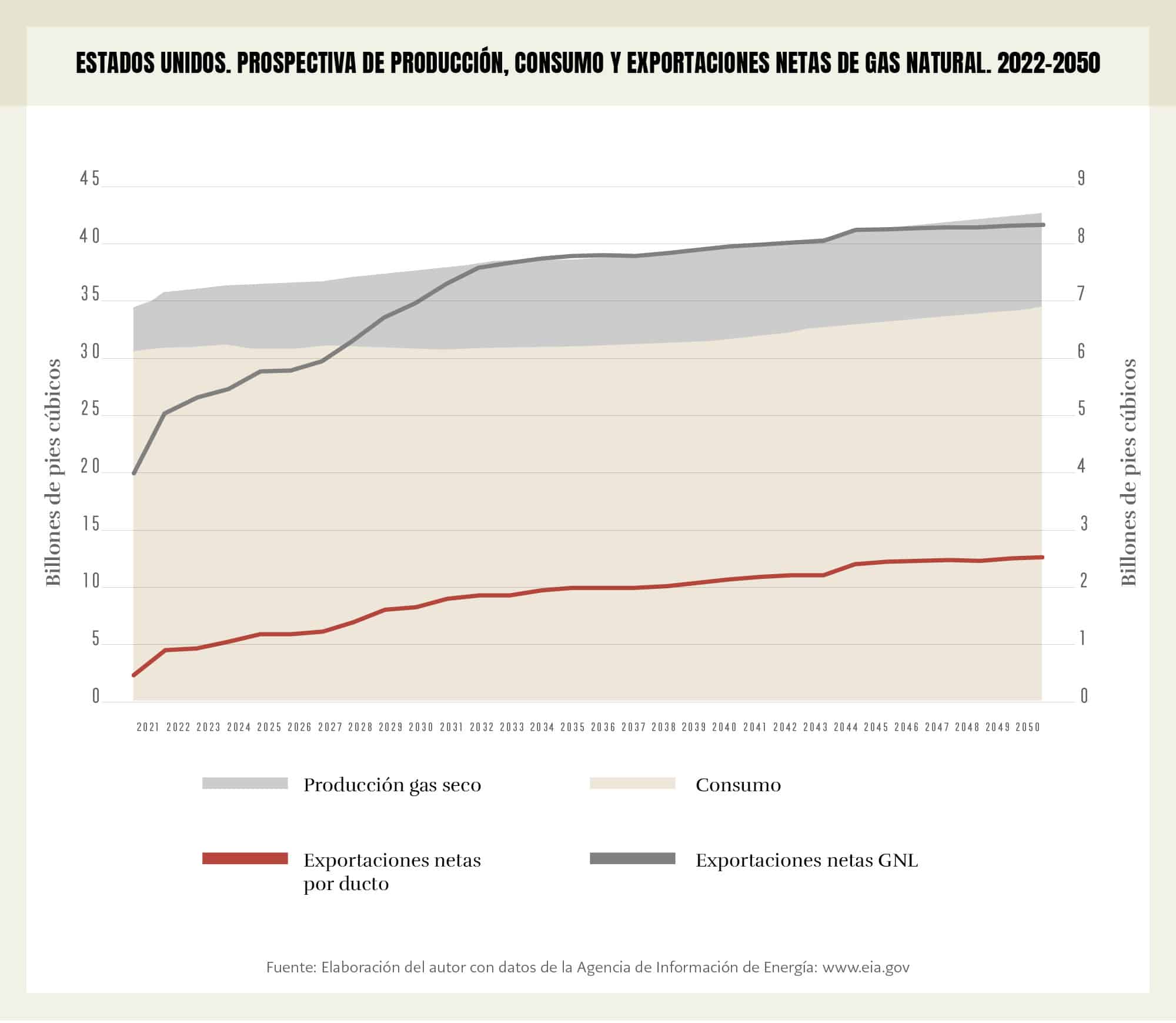

El Gráfico 2 muestra, por su parte, la última proyección hecha por la USEIA de acuerdo con su escenario de referencia. Como se puede apreciar, se anticipa que la producción siga superando al consumo, que las exportaciones netas de GNL sigan creciendo y que, junto con las realizadas por ducto, alcancen los 5 BPC en este año. Se prevé que las exportaciones mantengan un crecimiento sostenido, que podrían rondar en más de los 8 BPC a partir de la cuarta década del siglo, una cifra muy similar a la que hoy exporta Rusia.

Sin embargo, y a diferencia de las exportaciones rusas, el grueso de las exportaciones estadounidenses es y será de GNL, con mucha más movilidad y acceso que las realizadas por ducto, en un escenario en que las exportaciones de Rusia hacia Europa disminuirán y en el que su eventual acceso de GNL en los mercados del Pacífico asiático será altamente disputado por los volúmenes provenientes de Australia, Medio Oriente, Canadá y, por supuesto, Estados Unidos.

Por último, no hay que subestimar los esfuerzos desesperados que las compañías rusas están haciendo por colocar, con grandes descuentos, sus exportaciones de crudo, y su impacto eventual en los precios internacionales. El efecto combinado de dichos descuentos con las medidas tomadas por la AIE y los embargos selectivos de algunos de sus miembros, más un incremento en la producción OPEP, favorecido por la posible reincorporación de Venezuela a los mercados globales, terminará por desplomar los precios del crudo, similar a lo que sucedió en 2014. Un escenario de este tipo tendrá consecuencias catastróficas para las arcas del Kremlin y echará por tierra su “arma energética”. EP

DOPSA, S.A. DE C.V