shutterstock

En este texto, Máximo E. Jaramillo-Molina analiza algunas vulnerabilidades de la población adulta mayor y las desigualdades presentes entre esta población y distintos grupos de edades.

En este texto, Máximo E. Jaramillo-Molina analiza algunas vulnerabilidades de la población adulta mayor y las desigualdades presentes entre esta población y distintos grupos de edades.

Texto de Máximo Ernesto Jaramillo-Molina 25/10/21

En este texto, Máximo E. Jaramillo-Molina analiza algunas vulnerabilidades de la población adulta mayor y las desigualdades presentes entre esta población y distintos grupos de edades.

Las precariedades y vulnerabilidades sociales en países tan desiguales como México son comunes a gran parte de la población, pero distintas entre diferentes grupos poblacionales. El caso del envejecimiento como parte del ciclo de vida se relaciona con particularidades específicas en torno a vulnerabilidades distintas que afectan a las personas adultas mayores.

El tema es complejo, porque mientras que algunas carencias tienen menor incidencia en este grupo poblacional —por ejemplo, suele ser la población que con mayor frecuencia es propietaria de la vivienda donde habita, así como la que menos frecuentemente paga un alquiler mes con mes—, otras carencias se vuelven más importantes —como las bajas tasas de ocupación y remuneración salarial, así como el cambio importante en las fuentes de ingresos—.

Es por lo anterior que cada vez se promueve más la adopción de un enfoque de “ciclo de vida” en las políticas de protección social, que reconozca las distintas vulnerabilidades y riesgos en las diferentes etapas de vida, y que al mismo tiempo promueva políticas específicas para atender dichas particularidades (García & Gruat, 2003; OECD, 2019).1

Así pues, el presente texto busca visibilizar algunas de las distintas vulnerabilidades que existen en la población adulta mayor y las desigualdades que se presentan tanto frente a otros grupos de edad como entre ellos. El análisis se centra específicamente en cuestiones laborales, de ingresos, acceso a seguridad social y atención de salud, pobreza multidimensional y cuidados.

Tal vez la diferencia más llamativa en términos de vulnerabilidades y ciclo de vida entre la población adulta mayor y el resto de las personas es el cambio en su relación con el mercado de trabajo. Debido a cuestiones físicas y de salud, así como a normas sociales, es común que la participación laboral de las personas adultas mayores sea cada vez menor. Esto, por un lado, puede entenderse como un buen aspecto, aunque depende de la posibilidad de tener otro tipo de ingresos asegurados —lo cual se analizará más adelante—. Una persona adulta mayor no ocupada y sin remuneraciones laborales, y que no recibe otro tipo de ingresos, suele depender de otras personas para la garantía del bienestar.

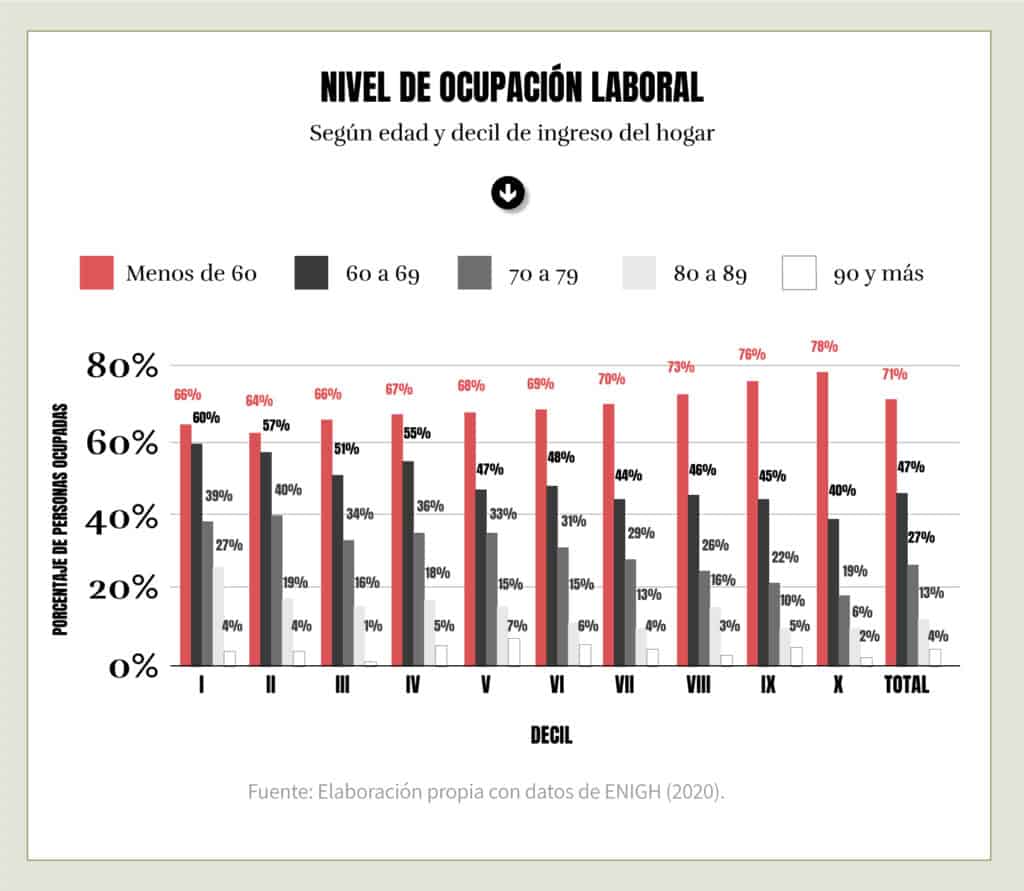

Por lo que la posibilidad de salir del mercado laboral no es la misma para todas las personas adultas mayores. Mientras que el nivel de participación laboral de las personas menores de 60 años aumenta conforme se trata de hogares con mayores ingresos (por ejemplo, pasando de 66% para el decil I, o 10% más pobre, a 78% de en el decil X, o 10% más rico), en el caso de las personas adultas mayores el nivel de participación es mayor en hogares más pobres.

«La posibilidad de salir del mercado laboral durante la vejez es un privilegio que no todas las personas pueden darse».

Por ejemplo, como se puede observar en la gráfica siguiente, el nivel de participación laboral de menores de 60 años es de 66% para el 10% más pobre (decil I); para la población de entre 60 y 69 años, el nivel de participación es muy similar, de 60%. Dicho de otro modo, la brecha es apenas cercana a 6 por ciento. En cambio, en el caso de los hogares más ricos (decil X), la brecha es de casi el doble, y mientras que participan en el mercado laboral 78% de los menores de 60 años, el indicador baja a 40% para los que tienen entre 60 y 69. En otro ejemplo, mientras que están ocupadas cuatro de cada diez personas de entre 70 y 79 años del decil I, esto sólo sucede en dos de cada diez del decil más rico. La posibilidad de salir del mercado laboral durante la vejez es un privilegio que no todas las personas pueden darse.

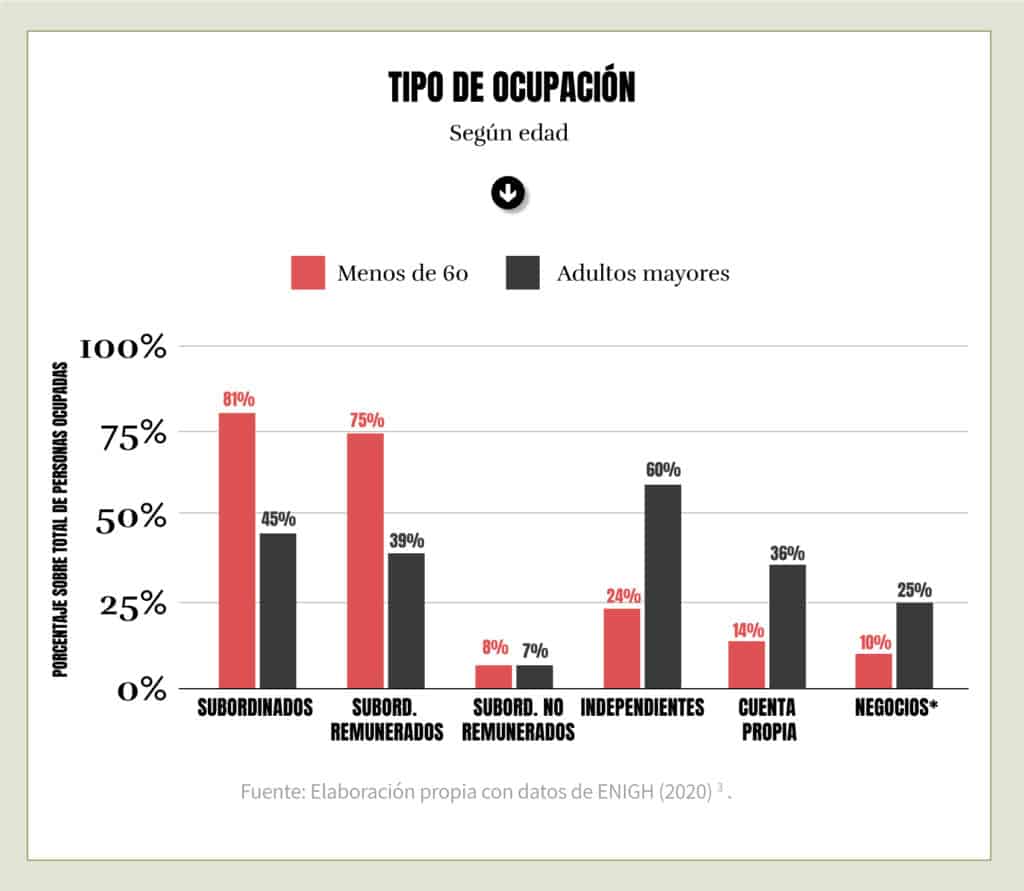

Cabe destacar que el tipo de ocupación que suelen desempeñar los adultos mayores es sumamente distinto a la del resto de la población. Básicamente, son ocupaciones más “independientes” y más precarias. Mientras que ocho de cada diez personas menores de 60 años están ocupadas en un empleo como subordinadas, esto sólo sucede con 45% de las adultas mayores. A su vez, 60% de las personas adultas mayores están ocupadas como independientes.

Es decir, mientras que la ocupación más común de las menores de 60 años2 es un empleo subordinado, en el caso de las adultas mayores es un empleo por cuenta propia —que se clasifica dentro de las ocupaciones “independientes”—. Así pues, 36% de los adultos mayores se ocupan por cuenta propia —sin empleados ni ayudantes— y 25% se ocupa en negocios —con empleados y/o ayudantes—, mientras que esto sólo sucede en el 14% y 10% de las menores de 60 años, respectivamente.

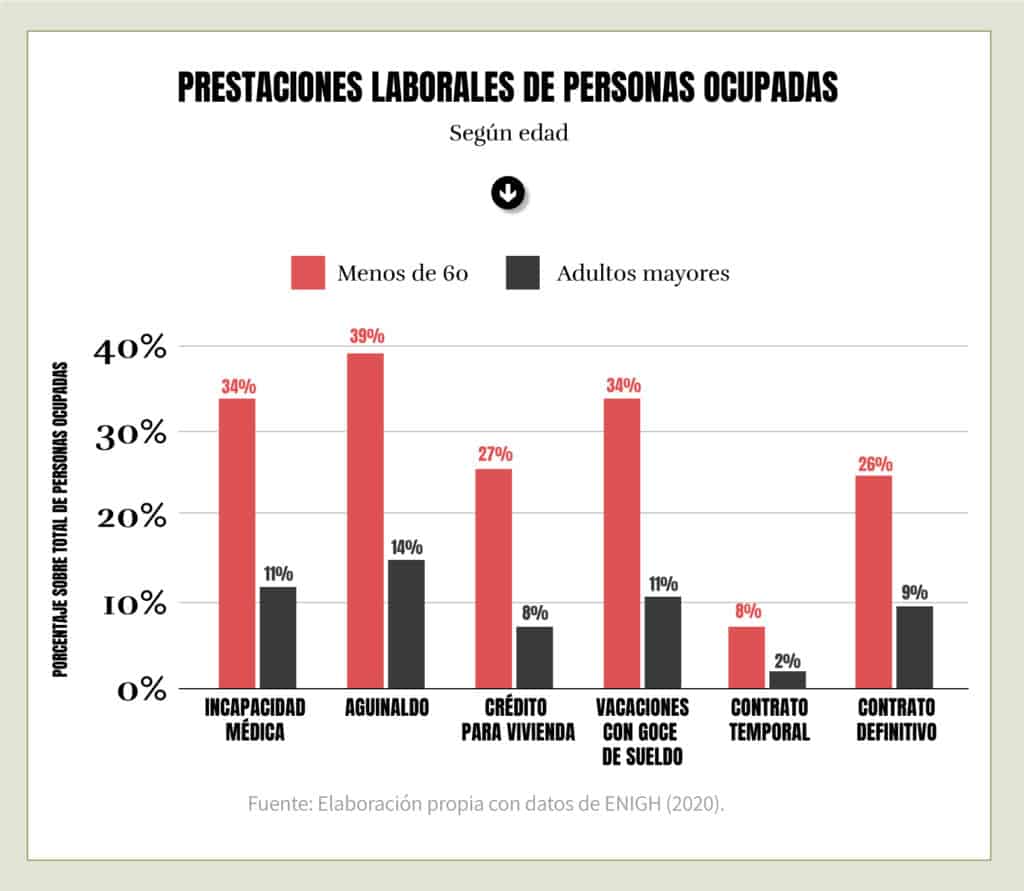

La diferencia diametral entre el tipo de ocupación de las personas adultas mayores frente al resto de población está relacionada con una diferencia muy clara: los empleos de los adultos mayores son mucho más precarizados. Así pues, mientras que 34% de las personas ocupadas y menores de 60 años cuenta con prestaciones laborales, como incapacidad médica o vacaciones con goce de sueldo, esto sólo sucede con 11% de las adultas mayores. De igual forma, 39% y 26% de las menores de 60 cuenta con aguinaldo y un contrato definitivo, respectivamente, mientras que eso sólo sucede con 14% y 9% de las personas ocupadas y adultas mayores. Este síntoma denota claramente vulnerabilidades y riesgos que tienen que ser atendidos de alguna manera por el Estado o la sociedad.

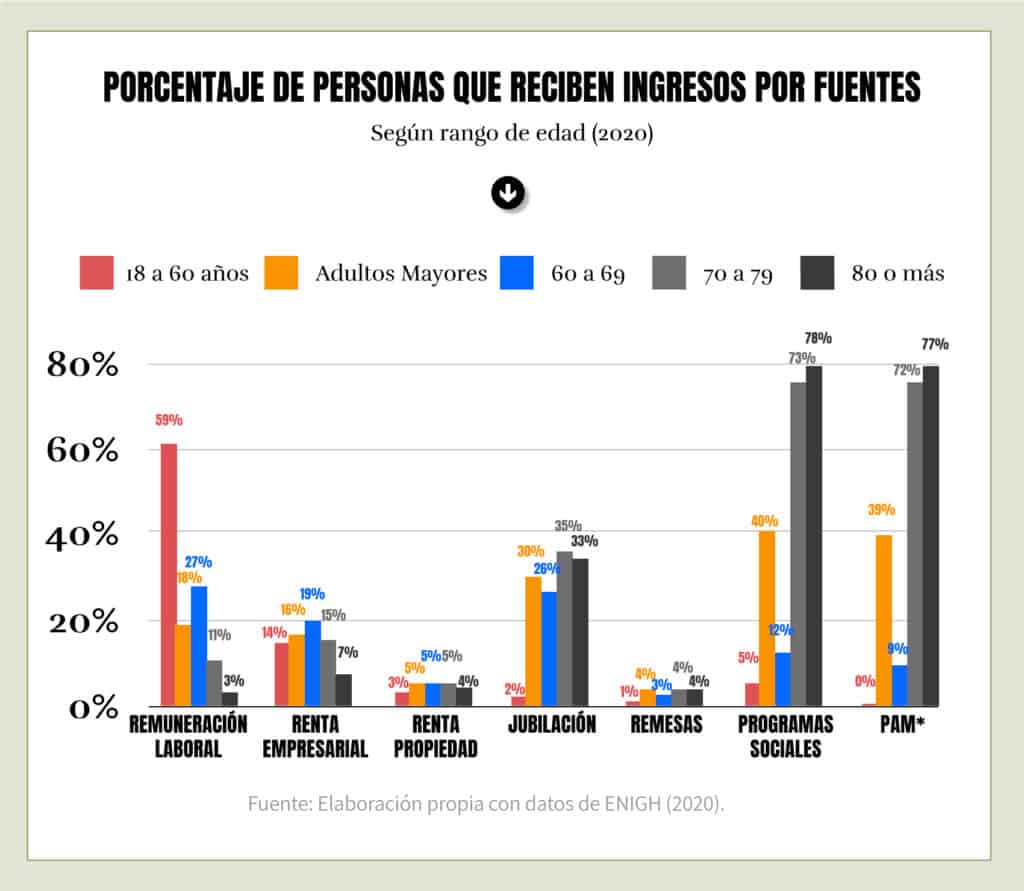

Las amplias diferencias de la relación con el mercado laboral de los adultos mayores respecto del resto de población son paralelas a las muy distintas fuentes de ingreso que presentan. Por ejemplo, destaca el bajo porcentaje de personas adultas mayores que perciben ingresos por remuneración laboral (es decir, por ocupación en el mercado de trabajo): 18% para adultos mayores, frente a 59% para menores a 60 años.4 Además, el porcentaje es muy distinto entre los distintos rangos de edad que se incluyen en esta etapa del ciclo de vida: mientras que 27% de las personas entre 60 y 69 años reciben alguna remuneración laboral monetaria, sólo sucede con 11% de aquellas entre 70 y 79 años, y 3% de quienes tienen 80 años o más.

Por su parte, en adultos mayores es mayor el porcentaje de quienes reciben ingresos por renta empresarial, es decir, por negocios con empleados o por cuenta propia (llegando a 19%) o por renta de la propiedad (5% de las personas adultas mayores la reciben), aunque el aumento no es tan pronunciado como la caída de las remuneraciones laborales.

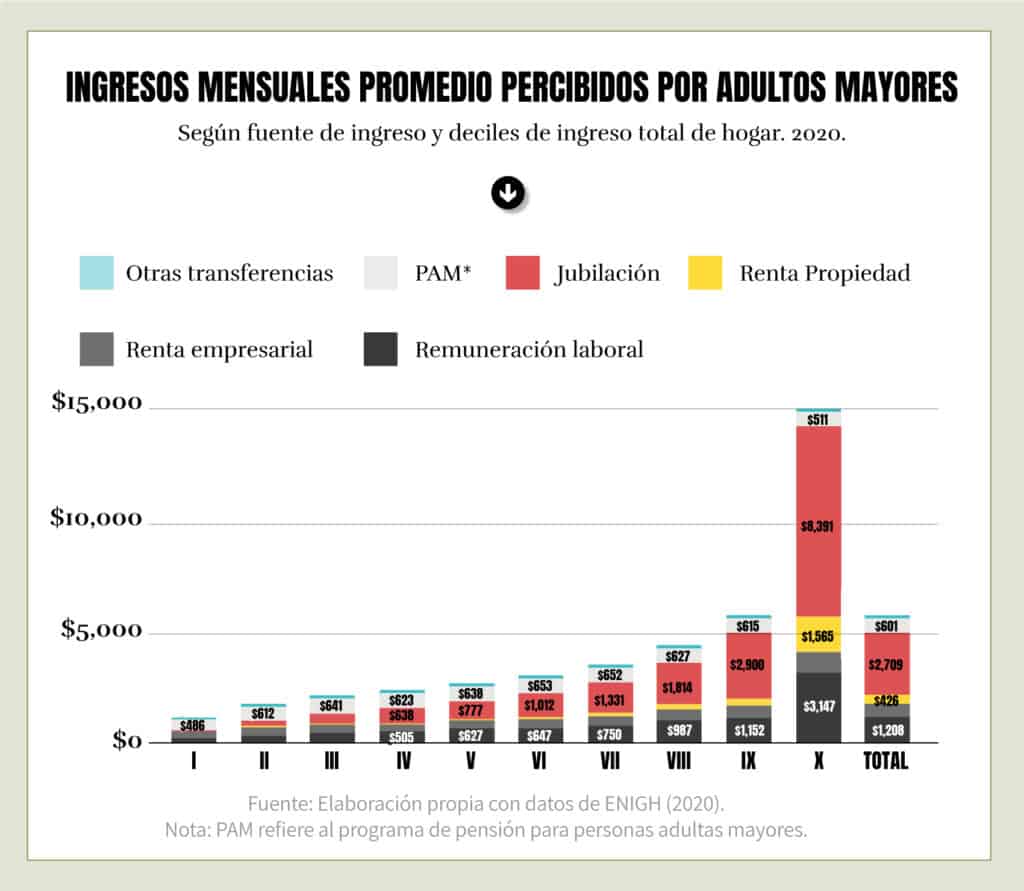

«Los dos pilares básicos de los ingresos de las personas adultas mayores son, por un lado, las jubilaciones y, por el otro, los programas sociales, especialmente la Pensión para personas Adultas Mayores (PAM)».

Donde radican las mayores diferencias de ingresos que sí perciben las personas adultas mayores, es en el caso de las transferencias. Así pues, los dos pilares básicos de los ingresos de las personas adultas mayores son, por un lado, las jubilaciones y, por el otro, los programas sociales, especialmente la Pensión para personas Adultas Mayores (PAM). En el caso de las jubilaciones, cerca de una de cada tres personas adultas mayores recibe ingresos por esta fuente, siendo la mayor incidencia la que se presenta en el rango de 70 a 79 años. Por el lado de los programas sociales, la PAM es recibida por 39% en promedio de las personas adultas mayores, llegando a 77% en el caso de aquellas con 80 años y más —habría que destacar que se supone que este programa social debería ser universal para dichas personas—.5

Por último, cabe destacar que 18% de las personas adultas mayores no percibe personalmente ningún tipo de ingreso, según lo reportado al INEGI. Es en estas situaciones que la política de protección social debería ampliar su alcance, para evitar el riesgo de que estas personas dependan de familiares y/o las redes sociales que tengan a su alcance, especialmente dadas las dificultades de generar ingresos vía el mercado.

Además, en términos de género, destacan algunas diferencias importantes. Las mujeres adultas mayores tienen menores porcentajes de percepción de ingresos en prácticamente todas las fuentes de ingreso, con excepción de la PAM. Sólo 11% de las mujeres recibe remuneración laboral (frente a 28% de hombres), 4% recibe rentas de propiedad (frente a 7% de hombres), 23% reciben una jubilación (37% en hombres).

No obstante, como suele suceder, las desigualdades dentro de la percepción de estos ingresos son más marcadas entre diferentes estratos sociales. La única fuente de ingreso que se ve relativamente constante a lo largo de los deciles de ingreso es la PAM, que en promedio otorga un ingreso promedio a los adultos mayores de entre $486 y $653 pesos mensuales —cabe decir que, a pesar de ser un programa social, no tiene efecto redistributivo: no dirige más recursos a los más pobres y menos a los más ricos—. Pero otras fuentes cambian muy fuertemente según deciles de ingreso.

En el caso de remuneraciones laborales, renta de propiedad y pensiones, las diferencias entre deciles son sumamente amplias. Así pues, los ingresos por remuneración laboral de las personas adultas mayores del 10% más rico (de $3,147 pesos mensuales) superan 14 veces los de aquellos del 10% más pobre. Pero la diferencia se vuelve más grande en el caso de jubilaciones, donde los ingresos por esta fuente en el decil X superan en 110 veces a los del decil I, misma situación que sucede con las renta de propiedad, aunque ahí la diferencia es de 123 veces.6 Entonces el 10% más rico de México se está quedando con el 62% del monto distribuido vía jubilaciones, y 73% de las rentas de propiedad.

De hecho, si se calculara el coeficiente de Gini de los ingresos por persona —y no por hogar, como se suele hacer—, el resultado sería de 0.41 para personas mayores de 18 y menores de 60, y de 0.44 para personas adultas mayores; en otras palabras, es mayor la desigualdad de ingresos entre las personas en la última etapa de la vida.

Si bien es importante la protección social vía otorgar ingreso a las personas adultas mayores, parte de los objetivos de la política social debería ser “desmercantilizar” el acceso al bienestar; es decir, evitar que sea necesaria la compra en el mercado de los satisfactores del bienestar. En ese sentido, se vuelven importantes aspectos como el acceso a la seguridad social y a la salud.

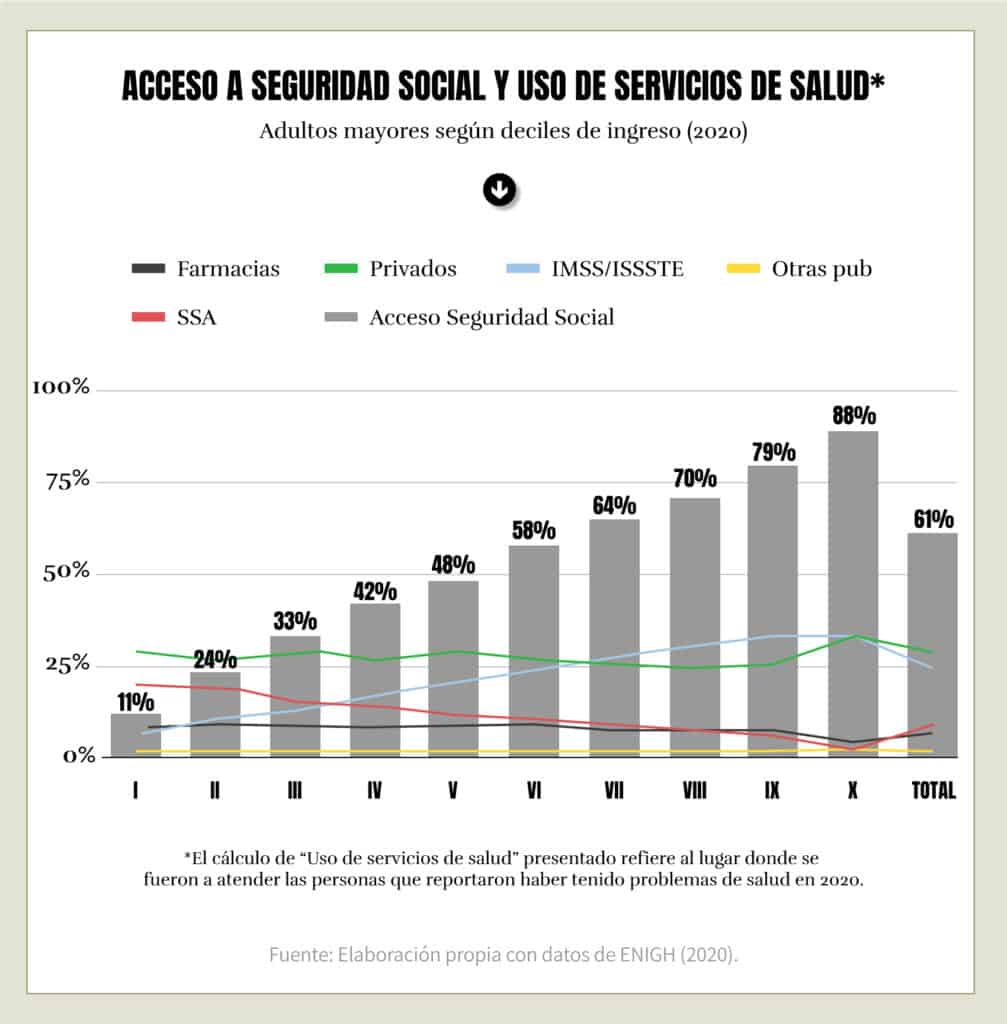

Entre las personas adultas mayores también hay grandes diferencias en el acceso a estas dimensiones. En el caso de la Seguridad Social, es preocupante que sólo una de cada diez personas adultas mayores del decil I tenga acceso a estas instituciones,7 mientras que 88% del decil X tiene acceso. Cabe destacar que, aunque es preocupante el caso de adultos mayores de bajos ingresos sin acceso a seguridad social, en esta etapa del ciclo de vida la carencia promedio es menor: por ejemplo, en promedio sólo cuatro de cada diez menores de edad tienen acceso a seguridad social, frente a seis de cada diez personas adultas mayores.

Por ello, en el caso del uso de servicios para la atención de problemas de salud, también las desigualdades se ven claramente: las personas adultas mayores se atienden principalmente en hospitales o consultorios privados, viéndose forzadas a desembolsar “dinero de su bolsillo” para la atención de salud.

Es justo en esos hogares de bajos ingresos y con personas adultas mayores, donde la política pública debería buscar evitar que se vean obligadas a acudir al mercado para el acceso a la salud. Un cálculo que puede distraer al respecto es el de la “carencia de seguridad social” del CONEVAL, donde se supone que si las personas adultas mayores son receptoras de una pensión no contributiva superior a cierto umbral de ingreso, eso es suficiente para no tener carencia social. Siguiendo el objetivo de desmercantilización mencionado, no hay forma en que se pueda equiparar una transferencia monetaria, sea el umbral que sea, con las distintas garantías que brinda la afiliación a un sistema de seguridad social en México.

Por otra parte, los problemas de salud son más frecuentes entre personas adultas mayores y eso debe tomarse en cuenta en la garantía del acceso a este derecho. Más aún en años particulares como 2020 o 2021, con la pandemia por COVID-19, donde el grupo poblacional con la mayor incidencia de fallecimientos por el virus y de exceso de muertes —o fallecimientos indirectamente relacionados con la pandemia— fue el de los adultos mayores.

Insistentemente, desde el poder ejecutivo del gobierno federal en México, se ha mencionado que la “institución más importante de seguridad social en México es la familia”. Y esto no dista de la realidad, pero más bien es un grave síntoma de un país que ha diseñado el acceso al bienestar basado principalmente en la familia, en lugar de distribuir la responsabilidad con el Estado o el mercado. Sin embargo, así como se mencionó que uno de los objetivos de la política social debería ser “desmercantilizar” el acceso al bienestar, otro de los objetivos debería ser “desfamiliarizar” su acceso; es decir, que las personas no dependan de sus familias para tener acceso a los distintos satisfactores del bienestar.

En ese sentido, el caso de las personas adultas mayores es interesante, porque, ante el abandono del Estado mexicano, son al mismo tiempo más frecuentemente dependientes de la familia en términos de cuidado e ingresos, así como son también cargados con responsabilidades, especialmente de cuidado y trabajo no remunerado.

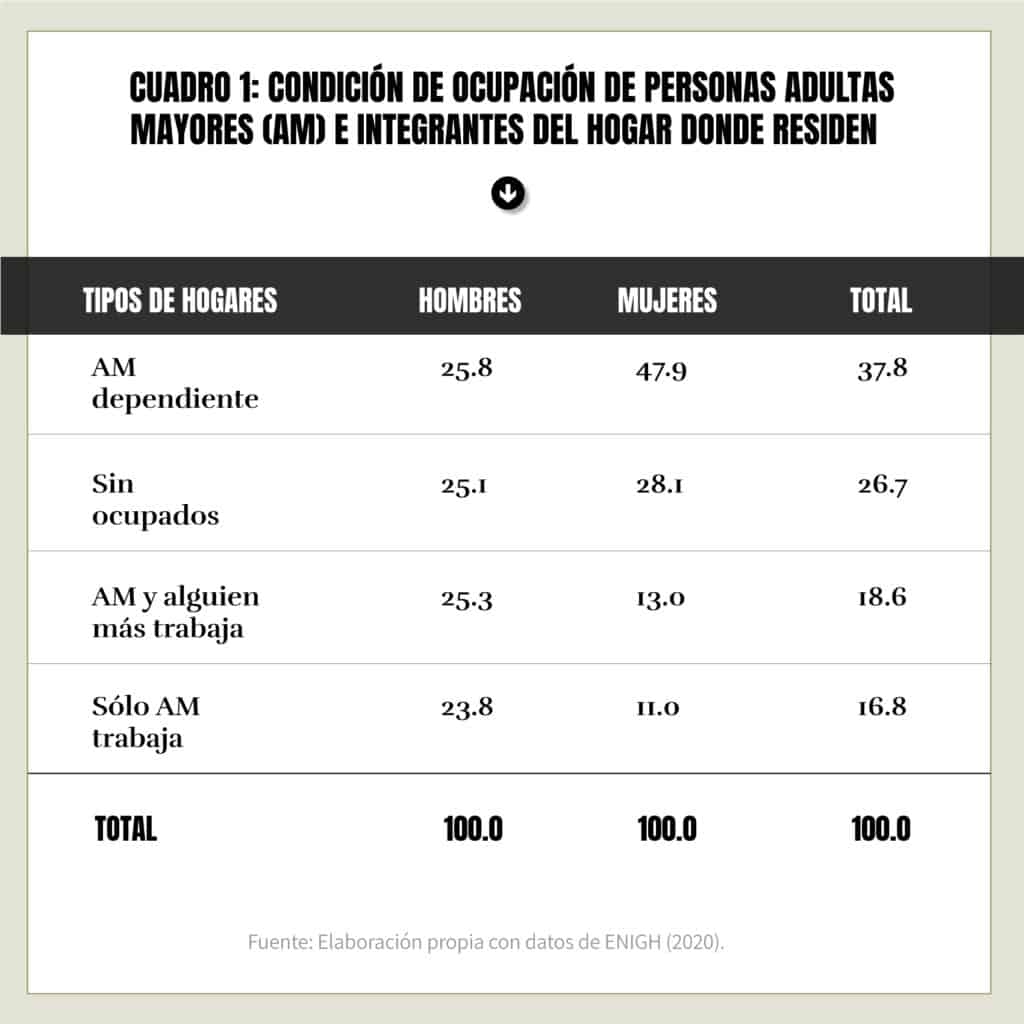

A este respecto, destaca que 38% de las personas adultas mayores no están ocupadas y viven en hogares donde hay otras personas ocupadas, lo cual puede significar una condición de dependencia de la familia —de acuerdo con los ingresos por transferencias que puedan tener—. No obstante, la incidencia de este dato es distinta para hombres y mujeres: prácticamente la mitad de las mujeres adultas mayores vive en una condición como la descrita, frente a sólo uno de cada cuatro en el caso de los hombres. Por el lado contrario, se tiene que en cerca de 24% de los hogares, el hombre adulto mayor es la única persona ocupada, por lo que muy probablemente el hogar entero depende de sus remuneraciones laborales.

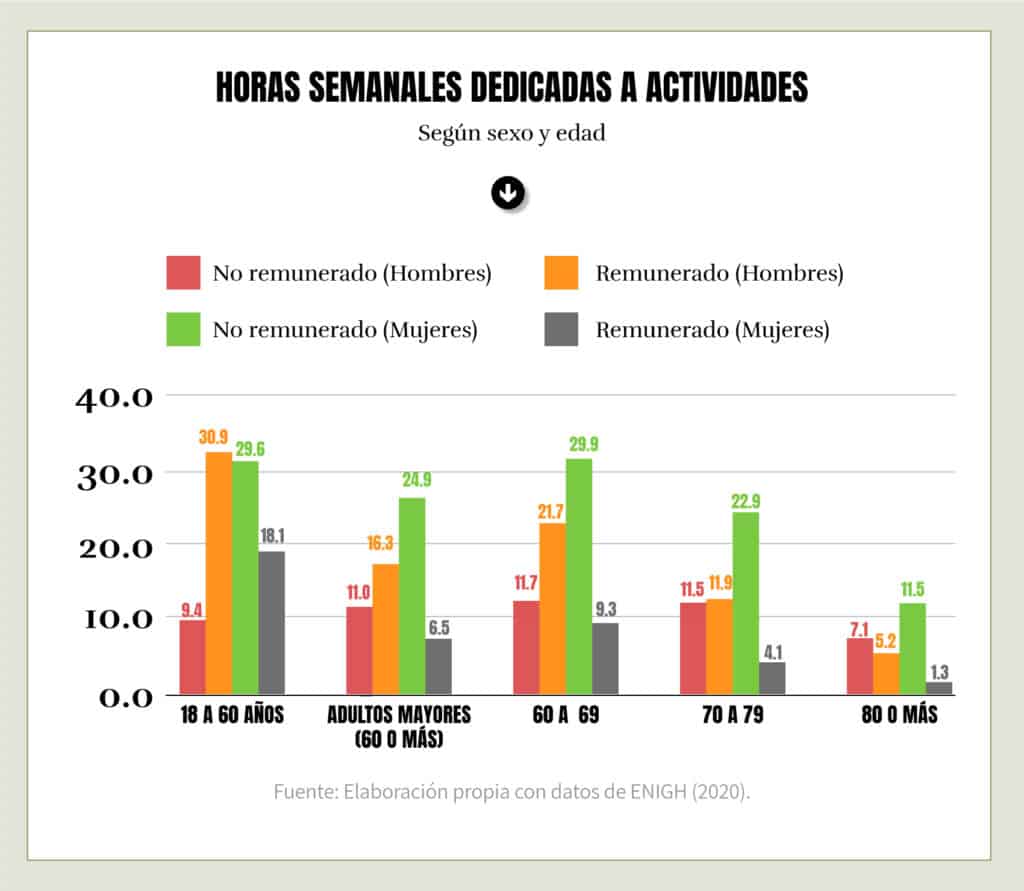

Por último, en el caso de los cuidados, destaca que si bien es clara la reducción de horas dedicadas semanalmente al trabajo extradoméstico —normalmente “trabajo remunerado”— cercana a un promedio de 30%, en el caso de las horas de trabajo no remunerado —trabajo doméstico, de cuidados, etc.— la reducción para las mujeres adultas mayores en la carga de horas semanales es sólo cercana al 15% —y se comienza a notar a partir de los 70 años—; en hombres se presenta un aumento de 17% —aunque siguen teniendo una carga mucho menor que las mujeres—. En gran medida esto puede relacionarse con la tradición familiar de responsabilizar a las personas adultas mayores con el cuidado de las niñas o niños del hogar, como una forma de distribuir responsabilidades de trabajos remunerados y no remunerados.

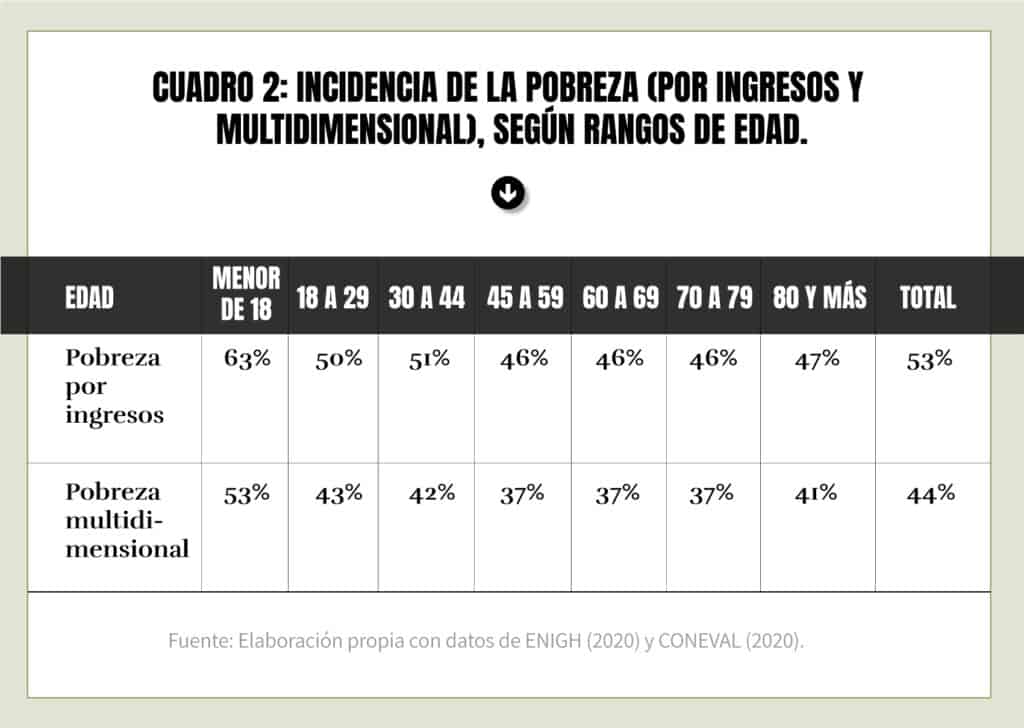

Como resultado de algunas de las dimensiones analizadas anteriormente —ingresos, seguridad social, salud, etc.—, la medición oficial de la pobreza realizada por el CONEVAL estima que 37.5% de las personas adultas mayores viven en situación de pobreza multidimensional, mientras que 46% vive en pobreza por ingresos. Si bien comparado con el resto de los rangos de población, esta etapa del ciclo de vida es la que presenta la incidencia más baja en dichos indicadores —compárese, por ejemplo, con 63% de pobreza de ingresos para menores de edad—, la cifra sigue siendo preocupante. Además, se mencionaron algunas críticas para la mejora que podrían hacerse a la medición, por ejemplo, dejar de tomar al programa social PAM como suficiente para no tener carencia en seguridad social.

«…la medición oficial de la pobreza realizada por el CONEVAL estima que 37.5% de las personas adultas mayores viven en situación de pobreza multidimensional, mientras que 46% vive en pobreza por ingresos».

Sin embargo, más allá de dicha medición, a lo largo de este texto se han mostrado cómo son sumamente diferentes las carencias que viven las personas adultas mayores en el país. Ingresos con una composición enormemente distinta, participación en el mercado de trabajo con características diferentes (muchas veces más precarias), así como necesidades distintas en términos de salud y seguridad social. Además de, por supuesto, disminuir la responsabilidad que tradicionalmente se ha cargado a las personas adultas mayores de la dependencia mutua de la familia. En ese sentido, son distintos los riesgos que enfrentan las personas adultas mayores y, por lo tanto, distintas las formas en que el Estado debería de atenderlos. EP

1 García, A. B., & Gruat, J. V. (2003). A life cycle continuum investment for social justice, poverty reduction & sustainable development. Social Protection, 64 y OECD. (2019). Implementing social protection strategies.

2 En este y en todos los casos, con excepción de que se señale lo contrario, se analiza a población mayor de 18 años.

3 Se toma en cuenta la posición en empleo tanto de empleo primario como secundario, por lo que en ocasiones una misma persona puede reportar un empleo subordinado y también uno independiente, por ejemplo.

4 En el análisis de ingresos presentado, se toman en cuenta los ingresos personales, reportados por el INEGI para cada una de las personas mayores de 12 años.

5 Aquí no entro en la reflexión sobre los cambios recientes en el programa, su universalización y efectos en torno a la progresividad o regresividad de la política social en México. Para más información sobre dichas reflexiones, ver informes del Instituto de Estudios sobre Desigualdad (INDESIG), acá y acá.

6 Cabe mencionar que aquí no se utilizan datos ajustados a cuentas nacionales, por lo que las diferencias estimadas podrían ser aún mayores.

7 Acceso a seguridad social refiere a afiliación a instituciones tales como el IMSS, ISSSTE, ISSSTE Estatal, los sistemas de seguridad social de PEMEX y las Fuerzas Armadas, entre otros.

DOPSA, S.A. DE C.V