Esta es la tercera entrega de la serie «¿Por qué modernizar en IEPS sobre las bebidas alcohólicas?», que sintetiza la investigación «Modernización del IEPS a bebidas alcohólicas: salud y progresividad», de Gabriel Farfán Mares, Luis Foncerrada Pascal, Anel Rodríguez Quinto y Joaquín Sánchez Gómez.

Esta es la tercera entrega de la serie «¿Por qué modernizar en IEPS sobre las bebidas alcohólicas?», que sintetiza la investigación «Modernización del IEPS a bebidas alcohólicas: salud y progresividad», de Gabriel Farfán Mares, Luis Foncerrada Pascal, Anel Rodríguez Quinto y Joaquín Sánchez Gómez.

Comparte:

Tiempo de lectura: 6minutos

1. Precios y recaudación: escenarios y simulaciones

1.1 Efectos en la tributación por cambio a sistema Ad-Quantum

Uno de los objetivos más importantes de esta investigación es conocer las posibles consecuencias del cambio de sistema en los diferentes estratos de ingreso, con el objeto de comprobar un impacto progresivo y descartar el argumento de un impacto regresivo (Ver la propuesta en las partes 1 y 2 de esta serie).

Las matrices que se presentan resultan de haber convertido el consumo total de bebidas con contenido etílico a litros de alcohol puro. Esto se logró construir con el consumo de las bebidas y sus grados de alcohol y la estructura porcentual de consumo de cada decil por tipos de bebida. Así se obtuvieron los litros de alcohol puro consumidos por decil y por bebida (ver tabla 1), lo que permite calcular la recaudación, con una cuota específica, al multiplicar los litros de alcohol puro de cada estrato para cada bebida.

En la tabla 2 se presenta la recaudación del año 2019 del IEPS de bebidas alcohólicas basado en el sistema Ad-Valorem.

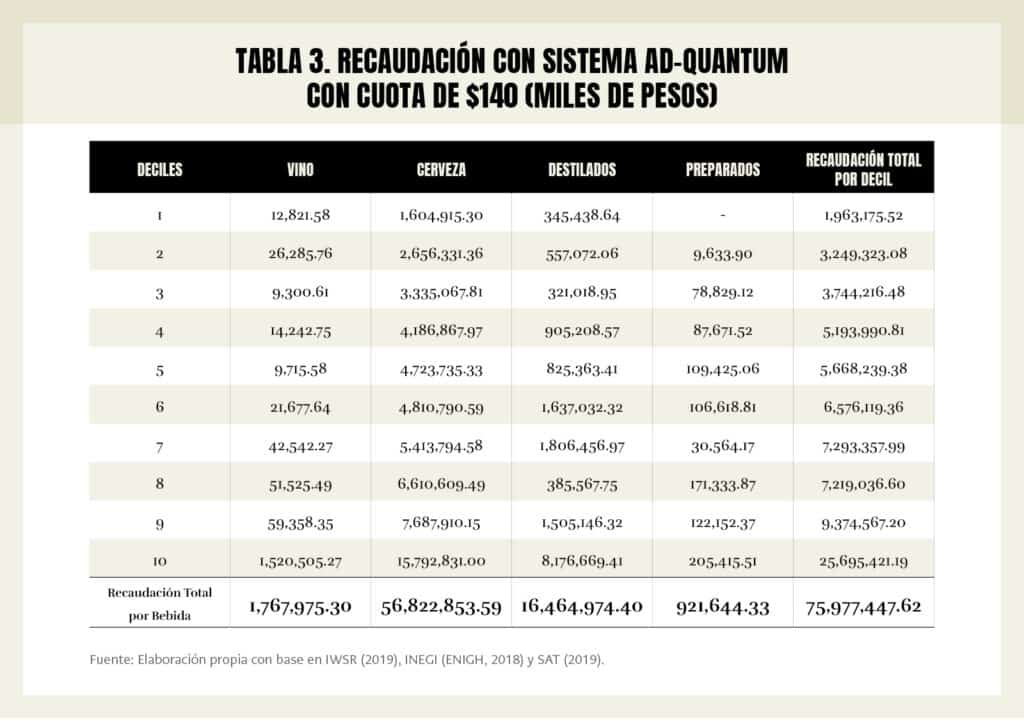

Es importante señalar que la recaudación por IEPS del año 2019, de $57,361.3 millones, y dado que el total de alcohol puro consumido fue de $542,696.05 miles de litros,1 con una simple división, vemos que lo contribuido equivale a haber aplicado una cuota fija de casi 106 pesos por litro de alcohol puro. Evidentemente, con cuotas superiores la recaudación se incrementaría. Como ejemplo, el cuadro 3 muestra la matriz resultante de la recaudación si se hubiese utilizado el sistema propuesto, con una cuota de $140 pesos por litro de alcohol puro consumido.

Es importante hacer notar que al aplicar una cuota fija cualquiera que sea esta, la aportación a la recaudación es progresiva, ya que la contribución de los deciles de ingresos superiores crece más que la de los deciles de menores ingresos. Por ejemplo, el decil 10 con una cuota de $140 contribuiría con $5,855 millones de pesos adicionales, mientras que el decil 1 solo aportaría $506 millones. Es evidente que los impuestos al consumo, como este en particular, implican un gasto adicional a las familias, en el caso del consumo de bebidas alcohólicas este es precisamente el objetivo. Aunque es, claramente, progresivo.

La progresividad del Ad-Quantum no solo debe considerarse con respecto a las cargas fiscales por deciles, sino por el efecto más que proporcional en la salud de los deciles de menores ingresos, que tienen más carencias y los daños a la salud implican irremediablemente caídas en sus ingresos, empeorando su situación económica, e incrementando costos en la vida diaria, ya que además su cobertura en servicios de salud es mínima.

1.2 Contribución adicional a la recaudación, por deciles de ingreso, por el cambio al sistema Ad-Quantum

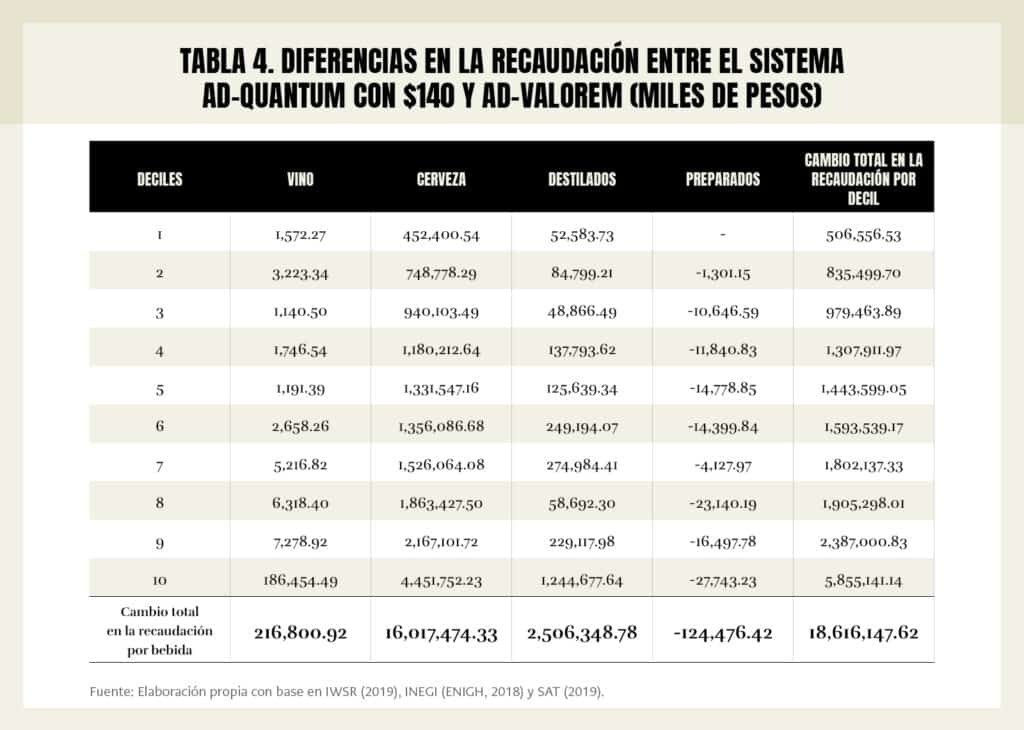

En la siguiente tabla se presenta la diferencia en la aportación de los deciles de ingreso por tipo de bebida para la cuota de $140.00.

Hay una recaudación superior a la que produce el sistema Ad-Valorem, como se mencionó, para cualquier cuota fija superior a $106.

Así, para la cuota de $140 pesos, el incremento hubiera sido de $18,616,147.62 y si la cuota fuese de $160 por litro de alcohol puro, el incremento en la recaudación sería $29,470,068.70.

Como se puede observar en el cuadro 4, hay un incremento en la recaudación en todas las bebidas con excepción de las bebidas preparadas, que muestran una reducción.

Esta reducción se debe a que la cantidad de alcohol en las bebidas preparadas es parecida a la de la cerveza, pero con un precio más alto que esta, por lo que en el Ad-Valorem, al aplicarse la cuota sobre alcohol puro, su contribución es parecida al de la cerveza.

Con respecto a la distribución de la recaudación adicional, se puede observar que la mayor carga fiscal se da en los deciles de ingresos superiores. Comparando la aportación del decil 10 con la del decil 1, la primera es 11.6 veces mayor. Es evidente la progresividad del nuevo sistema.

2. Conclusiones y recomendaciones

2.1 Salud

1. El IEPS, al adoptar el sistema Ad-Quantum, logra el objetivo de su creación: gravar la cantidad de alcohol que se consume. En este sentido resuelve la ineficacia del sistema Ad-Valorem que ignora la cantidad de alcohol consumida al permitir el consumo de bebidas excesivamente baratas con alto contenido etílico.

2. El sistema Ad-Quantum implica un cambio en los precios relativos, encareciendo unas bebidas más que otras. Las de mayor contenido alcohólico, de muy baja calidad y excesivamente económicas perderán competitividad; y en principio se consumirán menos y serán sustituidas por cerveza o por bebidas de calidad superior y menos dañinas, cuyos precios incluso podrían reducirse.

2.2 Consumo

3. En cuanto al gasto total en bebidas con contenido etílico, los deciles de menores ingresos asignan una alta proporción de su ingreso. El decil 10 apenas destina 1.7% de su ingreso cuando el decil 1 asigna hasta 13.4 por ciento.

4. El mayor consumo de alcohol en los hogares lo representa la cerveza con un 76.2% y el 23.8% restante se divide en las demás bebidas con contenido alcohólico. El 90% de la población asigna en promedio 88% de su gasto en alcohol a la compra de cerveza. El decil 10 es la excepción con 53%, no obstante esta cifra representa más de la mitad de su gasto.

5. Existe un alto consumo de aguardiente por parte del decil 1, el decil de menores ingresos; esto se debe a que el aguardiente que se consume, fundamentalmente alcohol de caña, es la bebida más barata en el mercado, el precio puede ser inferior a $20 pesos, por casi un litro. Evidentemente la calidad de esta bebida es la más baja y dañina en el mercado. El sistema Ad-Quantum podría lograr reducir este consumo.

2.3 Recaudación y Distribución de la carga fiscal por decil de ingreso

6. La recaudación por IEPS del año 2019, de $57,361.3 millones, equivale a haber aplicado una cuota fija de casi $106 pesos por litro de alcohol puro. Evidentemente, con cuotas superiores a $106 la recaudación se incrementaría.

7. Con respecto a la distribución de la recaudación adicional con una cuota fija de $140, se puede observar que la mayor carga fiscal se da en los deciles de ingresos superiores. Comparando la aportación del decil 10 con la del decil 1, la primera es 11.6 veces mayor. Es evidente la progresividad del nuevo sistema.

8. La progresividad del sistema Ad-Quantum es evidente en la distribución de la carga fiscal. Sin embargo, esta progresividad no solo debe considerarse en las cargas fiscales por deciles, sino por el efecto positivo, más que proporcional, en la salud de los deciles de menores ingresos al reducir los daños a la salud que implica irremediablemente, caídas en sus ingresos. Este sistema reduce el riesgo de que empeore su situación económica y se incrementen sus carencias en la vida diaria. Hay que tener presente que la cobertura en servicios de salud de estos estratos de ingreso es mínima.

9. El concepto de regresividad debe entenderse de manera más amplia. El IEPS Ad-Valorem, que se aplica al precio, encarece principalmente las bebidas de los pequeños productores artesanales, restándoles competitividad, como es el caso de la cerveza artesanal, el vino, el tequila, el mezcal y otras bebidas locales en toda la República.

2.4 Recomendación

Dado que se ha demostrado el daño en salud y en la economía de las familias por consumo excesivo de bebidas alcohólicas, el establecimiento del impuesto IEPS ha sido un paso importante para inhibir el consumo excesivo; sin embargo, la modalidad actual, Ad-Valorem, no cumple realmente con este objetivo. Este sistema ignora el contenido etílico de las bebidas, permitiendo una estructura perversa en el consumo, al privilegiar a bebidas de alto contenido de alcohol y de baja calidad, que incluso con el impuesto, se venden a muy bajos precios.

De ahí la importancia de cambiar de un sistema Ad-Valorem a un sistema Ad-Quantum, que grava precisamente la cantidad de alcohol que se adquiere y se consume.

La recaudación actual en el sistema Ad-Valorem equivale a aplicar una cuota de $106 por litro de alcohol puro. Lo que permite afirmar que cualquier cuota superior a esta cifra llevaría a un incremento en la recaudación.

Con base en lo anterior, recomendamos que tanto por razones de salud, como por razones recaudatorias y de competitividad para los productores artesanales, se debe llevar a cabo la modernización del sistema, a la brevedad, para establecer un sistema Ad-Quantum, con una cuota superior a $106 por litro de alcohol puro. EP

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.