Esta es la primera entrega de la serie «¿Por qué modernizar en IEPS sobre las bebidas alcohólicas?», que sintetiza la investigación «Modernización del IEPS a bebidas alcohólicas: salud y progresividad», de Gabriel Farfán Mares, Luis Foncerrada Pascal, Anel Rodríguez Quinto y Joaquín Sánchez Gómez.

Esta es la primera entrega de la serie «¿Por qué modernizar en IEPS sobre las bebidas alcohólicas?», que sintetiza la investigación «Modernización del IEPS a bebidas alcohólicas: salud y progresividad», de Gabriel Farfán Mares, Luis Foncerrada Pascal, Anel Rodríguez Quinto y Joaquín Sánchez Gómez.

Comparte:

Tiempo de lectura: 6minutos

1. Introducción

El consumo excesivo de bebidas alcohólicas genera adicción y daña severamente la salud de las personas. Por esta razón, en un gran número de países se imponen impuestos a estos productos adicionales a los que corresponden a las ventas en general. Las formas específicas en que se aplican estos gravámenes son diferentes, sin embargo, todas parten de dos principios básicos: Ad-Valorem —sistema en el cual se grava sobre el valor del producto—, que consiste en aplicar una cuota según el precio; Ad-Quantum, que toma en consideración el contenido alcohólico en vez del precio de mercado. En el caso de México, el Impuesto Especial sobre Producción y Servicios (IEPS) vigente para las bebidas alcohólicas parte de un criterio de tipo Ad-Valorem. Sin embargo, con el propósito de reducir los riesgos a la salud propiciados por el alto consumo de bebidas con contenido alcohólico y con la finalidad de incrementar la recaudación impositiva, hoy en día se ha abierto la discusión respecto a modificar el criterio por el cual se gravan las bebidas alcohólicas, pasando de un sistema Ad-Valorem a un sistema Ad-Quantum —sistema en el cual se grava sobre el contenido alcohólico de la bebida—.

2. Impuestos aplicables a las bebidas con contenido alcohólico

En México, la carga fiscal correspondiente a las bebidas con contenido alcohólico se compone de la aplicación de dos impuestos, el Impuesto Especial sobre Producción y Servicios (IEPS) y el Impuesto al Valor Agregado (IVA). Para ambos, se utiliza el sistema Ad-Valorem, la diferencia radica en las tasas aplicables para cada impuesto.

De acuerdo con el Art. 2° de la Ley del IEPS, se establece que para el cálculo de la tasa aplicable debe tomarse en cuenta el grado de alcohol contenido en la bebida:

En el caso del IVA, se aplica la tasa única de 16%1 sobre el valor del producto más el monto correspondiente por el IEPS; esto es, el IEPS forma parte de la base gravable del IVA. Dado lo anterior, se tiene que:2

2.1 Contribución del impuesto a las bebidas con contenido alcohólico en la recaudación del IEPS

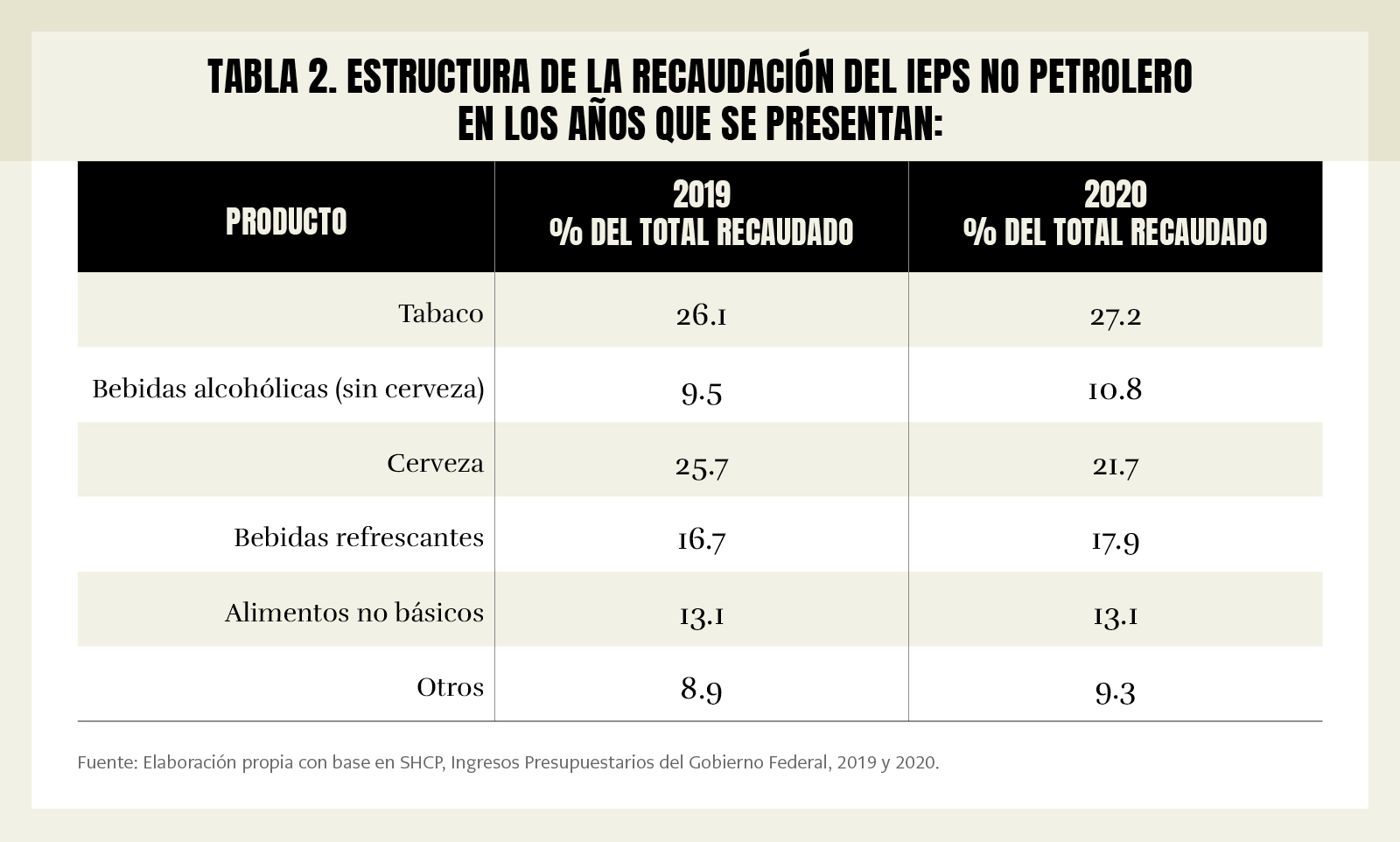

El IEPS se divide en IEPS Petrolero e IEPS No Petrolero. En este último es donde se incluye el impuesto aplicado a las bebidas con contenido alcohólico, además de los impuestos aplicados a otros productos. En los últimos tres años, la estructura de la recaudación proveniente del IEPS No Petrolero se ha formado de la siguiente manera:

2.2 Recaudación por IEPS de bebidas con contenido alcohólico

La recaudación de IEPS por bebidas con contenido alcohólico en la estructura del IEPS No Petrolero ha representado cerca del 33% en los últimos años, es decir, una tercera parte del total de esta subdivisión del IEPS. Si clasificamos las bebidas con contenido alcohólico por “Cerveza” y “Otras Bebidas”, tenemos que la primera ha representado alrededor del 23% del IEPS No Petrolero, mientras que la segunda ha contribuido con cerca del 10 por ciento.

En 2019, la recaudación fue de 57,361.3 millones de pesos. Sin embargo, para 2020, la recaudación del IEPS en bebidas alcohólicas cayó 8.8%; en términos absolutos se obtuvieron 52,312.1 millones de pesos, esto como consecuencia de la crisis sanitaria.

Por su parte, el IEPS por cerveza en 2019 fue de $41,851.5; sin embargo, en 2020 presentó una caída de 19.2% con respecto al año anterior, lo cual fue equivalente a 6,894.1 millones de pesos. El IEPS correspondiente a bebidas distintas a la cerveza fue de $15,509.8 en 2019. En 2020, estas bebidas registraron un crecimiento de 8.2% en comparación con el 2019, lo que significó en términos absolutos 1,844.9 millones de pesos.

Por otro lado, dado que la SHCP no desglosa la recaudación del IEPS por tipo de bebida, en la tabla 3 se presenta una estimación elaborada con base en información compilada por IWSR —empresa especializada en recabar información sobre las ventas de la industria de las bebidas alcohólicas a nivel mundial—. La información es referente al consumo total de cada tipo de bebida, por lo que estos datos se toman como base para obtener el monto correspondiente al IEPS. Los datos corresponden al ejercicio de 2019, ya que al hacer este estudio aún no se contaba con los números de cierre de 2020, solo con un cierre parcial.

Si revisamos la totalidad de las bebidas con contenido alcohólico, es importante resaltar que del total recaudado por IEPS de estas bebidas, más del 70% corresponde a la cerveza y el resto a las demás bebidas. Esto último revela la importancia que tiene el consumo de cerveza en el mercado doméstico.

3. Propuesta de modificación de la tributación para gravar según el contenido de alcohol

3.1 Síntesis de la propuesta

La propuesta consiste en cambiar el sistema utilizado para cobrar el IEPS a bebidas con contenido alcohólico, se trata de pasar de un sistema Ad-Valorem a un sistema Ad-Quantum para gravar el litro de alcohol puro contenido en las bebidas. Para esto, se propone establecer una cuota única aplicable al contenido de alcohol en cada bebida, para todas y cualesquiera de las categorías de bebidas alcohólicas.

El siguiente ejemplo muestra la ventaja de utilizar este sistema.

Si se fijara la cuota en $140 por litro de alcohol puro, el aguardiente, por ejemplo, que tiene en promedio 28˚ de contenido alcohólico en una botella de 750 ml, el impuesto a pagar se calcularía de la siguiente manera:

$140 x 0.28 x 0.750 = $29.40

Si el precio antes de impuestos de esta bebida es en promedio de $25.35, en total se estaría pagando alrededor de $63.52 con IVA incluido, casi $20 más si consideramos que esta bebida actualmente se vende en cerca de $45.

Este ejemplo muestra que el sistema Ad-Quantum cumple el objetivo de desincentivar el consumo nocivo de alcohol, ya que grava los grados de alcohol puro contenidos en una bebida, que son los que finalmente aumentan los riesgos en la salud de las personas.

Los beneficios de realizar esta modificación en la forma en cómo se gravan las bebidas con contenido alcohólico están divididos en salud y recaudación.

Con respecto a la salud, los beneficios de llevar a cabo este cambio serían:

Se promueve el consumo responsable: a mayor contenido de alcohol en la bebida, se paga más.

Se eliminan distorsiones: las bebidas con alto contenido de alcohol y de bajo precio propician el consumo nocivo al ser muy asequibles por la población más vulnerable.

Propiciar un menor contenido de alcohol en bebidas: al gravar el contenido de alcohol, se puede desalentar la fabricación de bebidas con mayor contenido etílico y se promueve la elaboración de productos de mejor calidad.

Maximizar el potencial de reducción de las cargas sociales y de salud causadas por el consumo de alcohol.

Los beneficios en cuanto a la recaudación serían:

Incrementar la recaudación: de 15,000 a 25,000 millones de pesos. A esto, se suma la reducción de evasión e ilegalidad de 8,500 millones.

Simplificar la recaudación y fiscalización: toda la información está en la etiqueta o en el certificado de análisis. La cantidad de alcohol que se gravaría estaría basada en volumen y contenido alcohólico, información controlada por el Sector Salud a través de COFEPRIS y PROFECO.

Dificultar la evasión: se elimina la subvaluación, ya que el valor factura no se requiere.

3.2 Ad-Quantum: un detalle del nuevo sistema

Como se mencionó previamente, el IEPS es gravado actualmente a través de un sistema Ad-Valorem, por lo que las tasas se aplican al precio de cada bebida. Esto es, no se grava la cantidad de alcohol que contienen las bebidas.

Lo anterior ha generado como consecuencia que en México exista un fácil acceso a las bebidas con alta graduación alcohólica, es decir, a aquellas que tienen un contenido de alcohol que va desde los 20˚ hasta los 55˚, a un precio muy bajo. Esto pone a disposición de las personas jóvenes, de bajos recursos y adictos, bebidas alcohólicas de baja calidad y altamente peligrosas para la salud. Un ejemplo de esto es el aguardiente, cuya botella de 750 ml con 28˚ de contenido alcohólico, se puede conseguir por $45.0; otro ejemplo más grave son bebidas de 960 ml que se pueden adquirir por menos de $20.0.

Evidentemente la introducción del IEPS sobre estas bebidas, no cumple su cometido, y tiene el efecto regresivo de propiciar el consumo del alcohol de menor calidad por parte de los grupos de menores ingresos, como comprobamos en la segunda parte de nuestra serie. En este sentido, el impuesto actual es fuertemente regresivo.

Tomando en cuenta lo antes mencionado, se resalta la importancia de plantear un cambio en la forma en cómo se gravan las bebidas con contenido alcohólico, que consiste en pasar de un sistema Ad-Valorem a un sistema Ad-Quantum. A continuación, se presentan las diferencias más relevantes entre el sistema Ad-Valorem y el sistema Ad-Quantum.

Aunado a lo anterior, se establece que esta modificación del sistema puede llevarse a cabo inmediatamente, considerando que:

No se incrementa la tasa impositiva.

No se crea un nuevo impuesto.

Se moderniza el sistema de recaudación.

Se incrementa la recaudación sin una reforma fiscal. EP

Con excepción de la Zona Fronteriza del norte del país, donde la tasa aplicable del IVA es de 8%. [↩]

La carga fiscal total resulta de aplicar el IVA a la tasa de IEPS Ad-Valorem. [↩]

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.