Progresividad de la modernización del IEPS. ¿Quién bebe qué y con cuánto contribuye?

Esta es la segunda entrega de la serie «¿Por qué modernizar en IEPS sobre las bebidas alcohólicas?», que sintetiza la investigación «Modernización del IEPS a bebidas alcohólicas: salud y progresividad», de Gabriel Farfán Mares, Luis Foncerrada Pascal, Anel Rodríguez Quinto y Joaquín Sánchez Gómez.

Esta es la segunda entrega de la serie «¿Por qué modernizar en IEPS sobre las bebidas alcohólicas?», que sintetiza la investigación «Modernización del IEPS a bebidas alcohólicas: salud y progresividad», de Gabriel Farfán Mares, Luis Foncerrada Pascal, Anel Rodríguez Quinto y Joaquín Sánchez Gómez.

Comparte:

Tiempo de lectura: 6minutos

1. Análisis del consumo por estrato de ingreso y por tipo de bebida

Al analizar el gasto de los hogares en alcohol, por deciles de ingreso, es posible identificar cuánto consume (gasta), cada decil, en cada tipo de bebida con contenido alcohólico.

Para comenzar, es importante definir qué son los deciles. Los hogares divididos por deciles son datos agrupados en subconjuntos de igual tamaño, 10% de la población total cada uno, ordenados ascendentemente en función del ingreso; así el primer decil corresponde al 10% de familias o población de menores ingresos y el décimo decil al 10% de mayores ingresos.

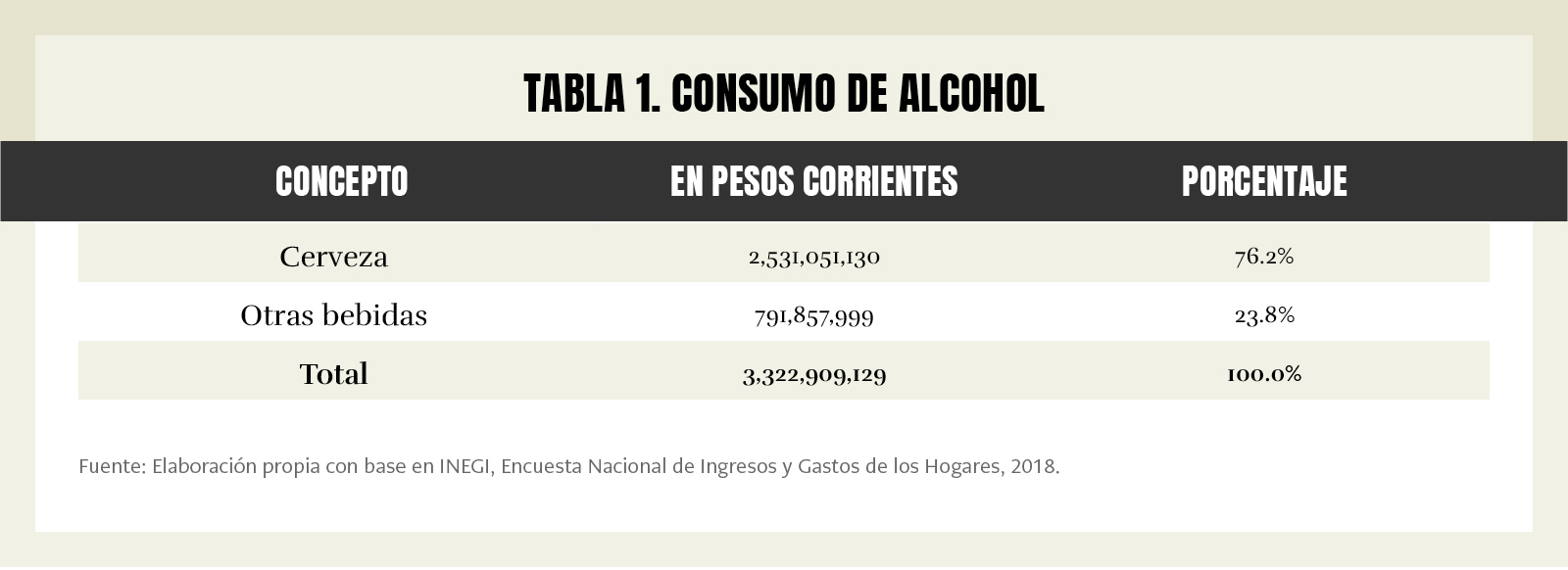

De acuerdo con la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) del INEGI de 2018, el consumo total de alcohol de los hogares fue de $3,322,909,129 pesos, lo cual no necesariamente representa la cifra real, por diversas razones, entre otras, que las personas tienden a subreportar el gasto en estas bebidas. Sin embargo, la estructura de consumo por decil es válida, dada la metodología de levantamiento de la encuesta de INEGI.

Derivado de la misma encuesta, se obtiene el consumo de alcohol como porcentaje del ingreso, el cual indica que los deciles de menores ingresos asignan un mayor porcentaje al consumo de alcohol. Vale la pena destacar que mientras el decil 10 apenas destina 1.7% de su ingreso, el decil 1 asigna 13.4%. Hay que tener presente que el ingreso del decil 10 está enormemente subestimado, como lo han demostrado estudios que se han ajustado por las cifras del SAT,1 de la Secretaría de Hacienda. Teniendo presente este ajuste se puede inferir que para el decil 10, el porcentaje es en realidad mucho menor al 1.0 por ciento.

Siguiendo la subdivisión de bebidas con contenido alcohólico, podemos señalar que el mayor consumo de alcohol en los hogares lo representa la cerveza con un 76.2% y el 23.8% restante se divide en las demás bebidas con contenido alcohólico.

1.1 Del total de consumo por cada bebida, ¿quién lo consume?

Estas son algunas conclusiones puntuales sobre la distribución del consumo por decil, para cada tipo de bebida.

Con respecto al consumo del decil 10, el 10% de la población con más altos ingresos, podemos anotar lo siguiente:

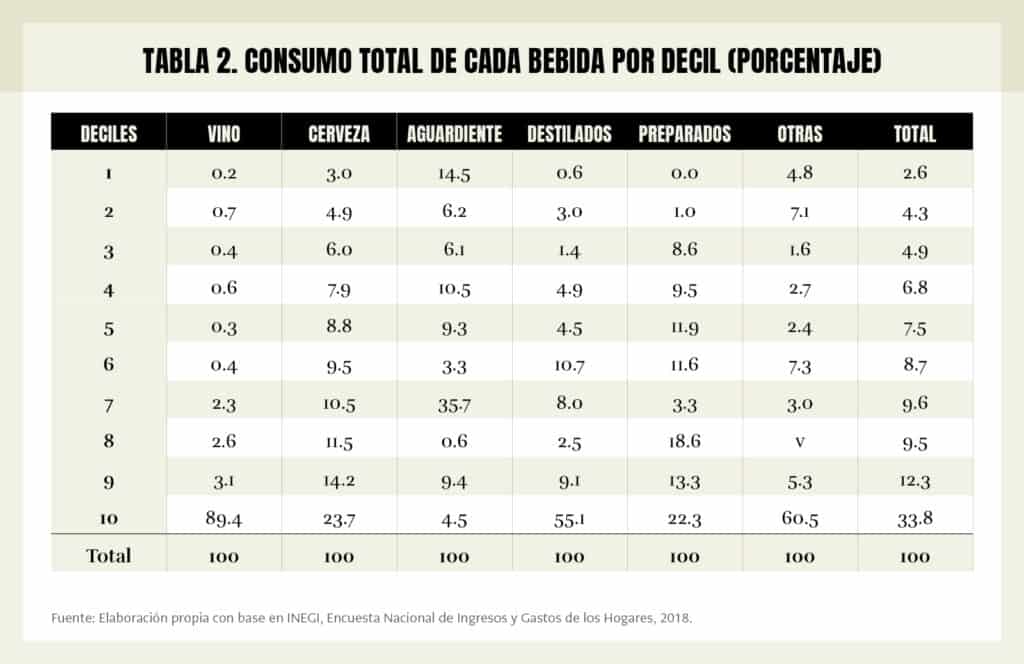

El decil 10 es por mucho el principal consumidor de todas las bebidas, con la única excepción del aguardiente (tabla 2).

La bebida que menos consume este decil es el aguardiente, producto de alcohol de caña, sin duda la más económica de las bebidas con alto contenido de etanol.

Este decil consume más del 50% del total del vino, de los destilados, e incluso de “otras bebidas”.

En particular, cabe señalar que este mismo decil consume casi el 90% del vino en el país y representa casi la cuarta parte del consumo total de la cerveza.

Al observar el decil de menores ingresos, el decil 1, se encuentra que:

Este decil tiene el segundo mayor consumo en la categoría de aguardiente con el 14.5% del consumo total de esta bebida. Vale la pena señalar que el impuesto Ad-Valorem no inhibe el consumo de este producto con alto contenido de etanol, 28˚, porque su costo de producción es tan bajo que, al aplicarle este impuesto, su precio de venta sigue siendo el más bajo en el mercado. De ahí la importancia de gravar el contenido de alcohol. Cabe resaltar que casi la mitad del consumo de esta bebida la explican los primeros cinco deciles y el 85.5% los deciles del 1 al 7.

En el consumo total del vino, de destilados y de bebidas preparadas, su consumo no llega a siquiera 1% en ninguno de los tres casos.

En cuanto al consumo de cerveza, este grupo solo representa el 3% del total consumido, siendo esta la cifra más baja entre el resto de los deciles.

1.2 Del total del consumo de alcohol por decil, ¿qué bebidas consumen?

En el cuadro 3 se presentan las preferencias de consumo por decil, es decir, el porcentaje que cada decil asigna a cada tipo de bebida del total que consume. De esta estructura resultan los siguientes comentarios:

En términos generales, se puede decir que las preferencias de consumo de bebidas con contenido de etanol del 90% de la población mexicana son similares, como se puede observar por la estructura de la tabla 3. De nuevo, el decil 10 es el único que muestra una distribución diferente de su gasto.

Como se puede notar, la cerveza es la bebida de mayor preferencia de todos los deciles. Con cifras muy similares en el 90% de la población, asignando en promedio 88% de su gasto a esta bebida. El decil 10 es la excepción con 53%, no obstante esta cifra representa más de la mitad de su gasto.

Por mucho, el decil 1, el estrato de menores ingresos, elige como bebida principal la cerveza, al asignar el 87% de su gasto total en esta bebida. Sin embargo, esto apenas representa el 3% del consumo total de cerveza. La segunda bebida más consumida por este decil es el aguardiente.

A diferencia del decil 1, los deciles del 2 al 9 tienen como segunda bebida preferida a los destilados diferentes al aguardiente. Esto puede sugerir que, a ingresos más altos, se prefieren bebidas de mejor calidad y cualidades percibidas.

Con respecto al decil 10, su estructura de preferencias de consumo muestra en primer lugar a la cerveza, seguida por el vino y los destilados.

2. ¿Quién paga el IEPS por bebidas alcohólicas?

La contribución al pago de impuestos aplicables a las bebidas con contenido alcohólico, nos permite saber qué deciles sostienen la mayor parte de la carga fiscal.

2.1 Contribución a la recaudación por IEPS por estrato de ingreso y por tipo de bebida

Para conocer la contribución a la recaudación del IEPS por cerveza según los deciles ordenados por ingreso per cápita clasificados por hogares y por población, se utilizan los datos de la Secretaría de Hacienda y Crédito Público (SHCP) correspondientes a 2018. De acuerdo con las cifras, podemos decir que la mayor contribución proviene de los deciles de más altos ingresos. Tan sólo el decil 10 contribuye con un tercio al pago del IEPS en cerveza. Sumado con el 8 y 9 representan poco más del 65%. El decil que menos contribuye es el decil 1, con solo 1.1% y la suma de los tres primeros deciles apenas alcanza el 4.9% del total recaudado por esta bebida.

Para el resto de las bebidas, divididas en “vino”, “destilados” y “preparados”, se utiliza la información de IWSR. En términos generales se destaca que en las tres categorías la mayor participación en la recaudación del IEPS viene del decil 10, mientras que en los primeros tres deciles se encuentra la menor contribución (Tabla 5).

Con respecto al vino, observamos que tan solo el decil 10 representa el 86% de la recaudación total por el vino. De igual forma, si vemos los cuatros últimos deciles, se encuentra que en conjunto explican el 94.7% de la recaudación. Los deciles 1 a 6 apenas contribuyen con el 5.3% restante, siendo los deciles 3 y 5 los que menos aportan, ambos con una participación marginal de 0.5 por ciento.

De los destilados se resalta que el decil 10 aporta el 49.7% de lo recaudado por IEPS en estas bebidas. Otro 30% de la recaudación se encuentra entre los deciles 6, 7 y 9, los cuales contribuyen con 9.9%, 11% y 9.1%, respectivamente. El 20.3% restante se distribuye entre los demás deciles; el decil que menos contribuye es el decil 3 con una aportación de 1.9 por ciento.

En el caso de las bebidas preparadas, a pesar de que nuevamente el decil 10 es el que más aporta, con 22.3%, la distribución se encuentra repartida de forma más equitativa entre los deciles; por ejemplo, el decil 8 representa el 18.6% y el 9 el 13.3 por ciento. El decil que menos contribuye es el decil 2, con solo 1%, no obstante, existe un decil que no aporta, el decil 1.

Lo anterior pone de manifiesto que si se realiza un ajuste en la forma en que se recauda el IEPS —pasando de Ad-Valorem a Ad-Quantum, como se propone en la primera parte de esta serie—, y por consecuencia hay un aumento en el monto que se paga, más de la mitad sería cubierto por los deciles más altos, especialmente por el decil 10.

Esto último es fundamental, ya que nos prueba que de realizar un cambio en la forma de gravar las bebidas con contenido alcohólico, no existiría regresividad sino todo lo contrario: se recaudaría más de los grupos de mayores ingresos, los montos recaudados por este impuesto serían superiores a los actuales y se podría contribuir a inhibir el consumo de las bebidas más dañinas por los grupos de menores ingresos. Esta sería una política progresiva. EP

Ver, entre otros, Gerardo Esquivel (2015), Desigualdad extrema en México, Oxford Committee for Famine Relief (OXFAM), México. [↩]

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.