¿A dónde va a parar el dinero de los impuestos que pagan los mexicanos? En los últimos años ha habido avances en el tema de la transparencia presupuestaria y el acceso a la información, pero aún queda un largo camino por recorrer.

¿A dónde va a parar el dinero de los impuestos que pagan los mexicanos? En los últimos años ha habido avances en el tema de la transparencia presupuestaria y el acceso a la información, pero aún queda un largo camino por recorrer.

¿A dónde va a parar el dinero de los impuestos que pagan los mexicanos? En los últimos años ha habido avances en el tema de la transparencia presupuestaria y el acceso a la información, pero aún queda un largo camino por recorrer.

Comparte:

Tiempo de lectura: 8minutos

¿Por qué estudiarlas?

Sin dinero no hay Gobierno. Aunque esta frase resulta obvia, las administraciones y gobiernos no pueden funcionar sin recursos públicos. Cuando reflexionamos sobre la función y el origen del dinero público, inmediatamente aparece el concepto de ciudadano contribuyente. Como dice Juan Pardinas, director general del Instituto Mexicano para la Competitividad (IMCO), “los impuestos son un mal necesario”. Y no solamente necesario: son la manera más viable y sustentable para que los gobiernos se alleguen recursos.

La recaudación de contribuciones permite la sustentabilidad de las finanzas gubernamentales. En teoría, este cobro es devuelto a la ciudadanía a través del ejercicio de funciones y la prestación de servicios públicos. Con base en lo anterior, si la principal fuente de financiamiento del Gobierno proviene directamente de los ciudadanos,1 lo mínimo a lo que tenemos derecho es a saber cómo, cuánto y en qué será ejercido el erario público.

Al igual que las finanzas personales, las públicas consisten básicamente en tres rubros generales: (1) los ingresos recibidos de cualquier fuente, (2) el gasto a ejercer de acuerdo con necesidades y (3) la deuda contraída con instrumentos de financiamiento. En el caso de las finanzas públicas, estos tres rubros se pueden ver plasmados en dos documentos oficiales elaborados año con año: la Ley de Ingresos, que establece el estimado de recursos que obtendrá el Gobierno de acuerdo con diversas contribuciones, y el Presupuesto de Egresos, que determina a dónde y cómo se orientarán los recursos públicos, incluyendo los provenientes de la deuda pública.

No obstante, hay tres factores que hacen abismalmente distinto el estudio de las finanzas públicas del de las finanzas personales:

1. Origen: como proviene de una pluralidad de individuos, el dinero público debe gastarse en necesidades y prioridades de la población y no en rubros injustificados o que representan un interés particular.

2. Responsables: un alto número de funcionarios (incluso privados) gasta los recursos, lo que termina dificultando su control, diluyendo la responsabilidad y generando impunidad.

3. Tecnicismo: las finanzas públicas se plasman en un lenguaje y conceptos especializados que pueden resultar ajenos y de difícil comprensión para los ciudadanos.

Esta complejidad de las finanzas públicas no debe ser motivo para que los gobiernos no cumplan con sus obligaciones de transparencia, rendición de cuentas y contabilidad gubernamental, escondiendo información o manipulando los informes y reportes del dinero público.

Índices de Información Presupuestal Estatal y Municipal del IMCO

Desde 2008 (para los estados) y desde 2009 (para los municipios), el IMCO ha elaborado los índices de Información Presupuestal. La meta: tener una radiografía del inicio del ciclo de las finanzas públicas y así poder conocer cómo, cuánto y en qué se gastan los recursos públicos. Estos índices se han convertido en un instrumento de control, creando las bases para contrastar lo presupuestado con lo efectivamente gastado y reportado en las cuentas públicas. Al mismo tiempo, permiten identificar las prioridades de cada Gobierno e incentivar las buenas prácticas en materia de transparencia presupuestaria.

A lo largo de ocho años se han logrado avances importantes en la calidad de la información presupuestal de los estados (el promedio de cumplimiento en 2015 fue de 76%). Desafortunadamente, el avance en los municipios es más lento y escaso (el promedio de cumplimiento para el mismo año fue de 33 por ciento).

A nivel municipal son pocas las administraciones que dan continuidad a los trabajos de transparencia o de implementación de la regulación de contabilidad gubernamental. En pocas palabras, falta institucionalidad y compromiso. Cambiar una política de opacidad por una de transparencia no es una cuestión menor. Por ejemplo, en los índices de Información Presupuestal hemos concluido que no existe una relación entre un buen cumplimiento de los criterios evaluados y el tamaño presupuestal o poblacional de la entidad federativa o municipio.

¿Por qué seguir haciendo esta evaluación?

Tres son las respuestas. Los gobiernos estatales o municipales bien evaluados en índices cuyas metodologías son transparentes, verificables y objetivas, ganan en legitimidad: además de estar garantizando un derecho y cumpliendo la ley, están dando certidumbre y claridad a los ciudadanos sobre el uso que se está haciendo de sus contribuciones. Un Gobierno que informa plenamente el destino de los recursos públicos ejercerá con mayor legitimidad y eficiencia sus atribuciones fiscales, lo que a su vez permitirá aumentar la recaudación fiscal.

Desde 2014, los niveles de cumplimiento de las obligaciones de contabilidad gubernamental y transparencia han aumentado de manera constante en estados y municipios. Los índices del IMCO han contribuido a ello, pues generan una competencia sana entre los gobiernos e impulsan la adopción de buenas prácticas. La competencia no es solo frente a otros estados y municipios, sino también con otras administraciones de la misma entidad: como mínimo, el Gobierno en turno desea mejorar los niveles de cumplimiento en comparación con los de sus antecesores. De esta forma, gobiernos estatales y municipales que habían estado al fondo de la tabla y ahora encabezan los índices son un ejemplo verificable de cómo este tipo de evaluaciones y análisis tienen un impacto e incidencia positivos.

En materia de transparencia, los índices han contribuido a conocer elementos que hasta hace poco no estaban disponibles. Un buen número de gobiernos estatales y municipales han adoptado los índices de Información Presupuestal para poner a disposición de sus ciudadanos información de gran interés. Ahora es posible conocer los saldos de las obligaciones financieras, los salarios de los servidores públicos, el número de plazas de la administración, los fideicomisos, el presupuesto de las policías municipales o el destino que tendrán los ahorros o economías del Gobierno.

Además de mostrar el contexto económico de los estados y municipios propiamente, los índices han verificado avances en otras materias, como transparencia y rendición de cuentas. Los resultados concretos son observables en otros rubros, como el gasto en educación, salud o seguridad.

En términos de transparencia, tanto el Índice de Información Presupuestal Estatal (IIPE) como el Índice de Información Presupuestal Municipal (iipm) evalúan aspectos clave del derecho de acceso a la información: si las páginas electrónicas de los gobiernos contienen un apartado de transparencia en las finanzas públicas, con información mínima obligatoria; si existe una biblioteca legislativa actualizada, o si el Poder Legislativo o Judicial cumple con las obligaciones de publicar documentos oficiales.

Asimismo, se ha visto la evolución en instrumentos de apoyo a la transparencia. Tal es el caso de las herramientas electrónicas empleadas por algunos estados y municipios, como datos abiertos, páginas electrónicas de periódicos oficiales y mecanismos de difusión interactiva de presupuestos ciudadanos. Hasta hace dos años, pocos estados contaban con periódicos oficiales en versión electrónica que permanecieran actualizados, que fueran de fácil acceso y que permitieran búsquedas avanzadas. De igual manera, 23 entidades no publicaban su presupuesto ciudadano (a pesar de ser una obligación legal).

Ahora bien, ¿de qué sirve mejorar en transparencia presupuestaria?, ¿qué se ha ganado con tener más información disponible si las actuaciones y gastos de los gobiernos parecen no mejorar? La respuesta está ligada forzosamente a la rendición de cuentas. Si bien la transparencia por sí misma es deseable, si no se liga a la justificación, corrección y, en su caso, sanción de funcionarios, lo único que nos deja año con año es una profunda indignación.

Sin duda alguna, la transparencia presupuestaria va por el camino correcto; no hay que olvidar que, como toda política pública, requiere tiempo para su funcionamiento. Hace ocho años no conocíamos los presupuestos o leyes de ingresos, mucho menos información más detallada, como cuánto gana un policía municipal o cuánto gastan los estados en programas sociales u obras públicas. En ocasiones podíamos conocer las cuentas públicas e informes optimistas o promocionales de las gestiones de los gobiernos estatales o municipales, pero, en pocas palabras, eran un cuento chino que nadie podía entender o cuya veracidad era imposible de determinar. No se podía entender porque no se sabía si los millones y millones de pesos gastados en “comunicación social” concordaban con lo presupuestado y planeado, y no teníamos la base para decidir si el gasto era eficiente o no. La transparencia presupuestaria nos da esa información y se convierte en el insumo necesario para la rendición de cuentas.

El contexto económico subnacional

Ante el nuevo escenario económico que se vislumbra para el país y, en consecuencia, para los estados y municipios, los gobiernos locales deberán tomar decisiones que mantendrán o alterarán la estabilidad de sus finanzas. Si llega a haber una disminución de las transferencias federales, los gobiernos estatales y municipales tendrán tres opciones en sus manos: (1) ajustar su gasto (no solo aparentar una austeridad); (2) mejorar su recaudación, teniendo presente que cobrar más impuestos nunca es bienvenido, o (3) endeudarse más. México no es un país con problemas de deuda subnacional, pero sí con algunos estados altamente endeudados.

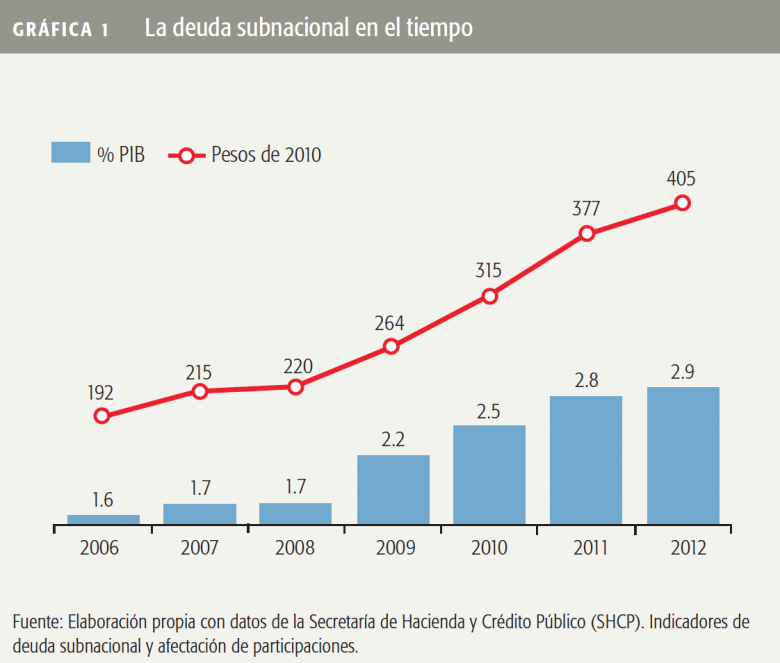

La crisis financiera de 2008 mostró el abuso por parte de estados y municipios de sus atribuciones para contraer deuda: tan solo de 2006 a 2012 las obligaciones financieras subnacionales se duplicaron (ver la Gráfica 1).

La regulación heterogénea, con diversidad de reglas, principios y límites para la contratación de deuda, ha sido la condición perfecta para que las finanzas públicas de algunos estados y municipios se vean comprometidas a futuro. En 2015, la Constitución federal fue reformada en materia de disciplina financiera, de forma tal que el Congreso de la Unión pueda expedir leyes que establezcan los límites y modalidades para que los gobiernos locales puedan contraer pasivos. No hay duda de que esta reforma es positiva; sin embargo, pudo haber sido mejor. La aprobación de la legislación secundaria y la armonización en las constituciones locales están ya a destiempo. La reforma en materia de disciplina financiera, que pudo haber funcionado como una medida preventiva, rápidamente se está convirtiendo en una medida reactiva. Ahogado el niño, se tapa el pozo.

Además de la caída en la producción y los precios del petróleo, y del endeudamiento de entidades federativas y municipios, persisten los problemas de una alta dependencia en las transferencias federales y la baja generación de recursos propios2 (los estados y municipios generan 16% de los ingresos totales pero ejercen 43.8% de los egresos), el crecimiento de presupuestos estatales injustificados3 o el incremento en gasto no productivo.4 En resumen, no hay condiciones óptimas para que las finanzas públicas subnacionales sean sustentables.

Lo que sigue

A pesar del avance, aún hay pendientes:

1. Exigir que los entes fiscalizadores locales verifiquen el cumplimiento de la contabilidad gubernamental en todo el sector público, incluyendo órganos desconcentrados, descentralizados, autónomos y poderes.

2. Expedir la legislación secundaria en materia de disciplina financiera, y que la deuda y pasivos estatales se reporten y contraten conforme a la Constitución.

3. Hacer obligatorio el uso de herramientas electrónicas y adoptar e institucionalizar las mejores prácticas en la elaboración de presupuestos de egresos, leyes de ingresos y presupuestos ciudadanos.

4. Utilizar de manera informada y responsable los instrumentos de financiamiento, así como un sistema de subasta pública que permita a los municipios obtener mejores condiciones de contratación.

El mayor reto consistirá en revisar la etapa de ejecución y fiscalización del ciclo presupuestario de los recursos públicos y en el llamado a rendir cuentas sobre este. Falta verificar la calidad de los reportes e informes trimestrales —las cuentas públicas— y poder finalmente comparar lo presupuestado y lo efectivamente gastado. Solo cuando se logre este nivel de transparencia, la rendición de cuentas podrá funcionar óptimamente y el comportamiento y sustentabilidad de las finanzas subnacionales comenzará a mejorar.5

2 Setenta y ochenta por ciento de los ingresos municipales y estatales, respectivamente, provienen de la Federación, y a pesar de que los estados y municipios generan 16% de los ingresos totales, ejercen 43.8% de los egresos (INEGI). Estadísticas de finanzas públicas estatales y municipales (datos al 2013) y OCDE, Fiscal Decentralisation Database, 2015 (datos de 2012).

3 Con base en el Presupuesto de Egresos de Quintana Roo de 2015. Los ingresos por financiamiento representaron 39% del total de los ingresos del estado, lo que significó un incremento de 76% de su presupuesto en un año.

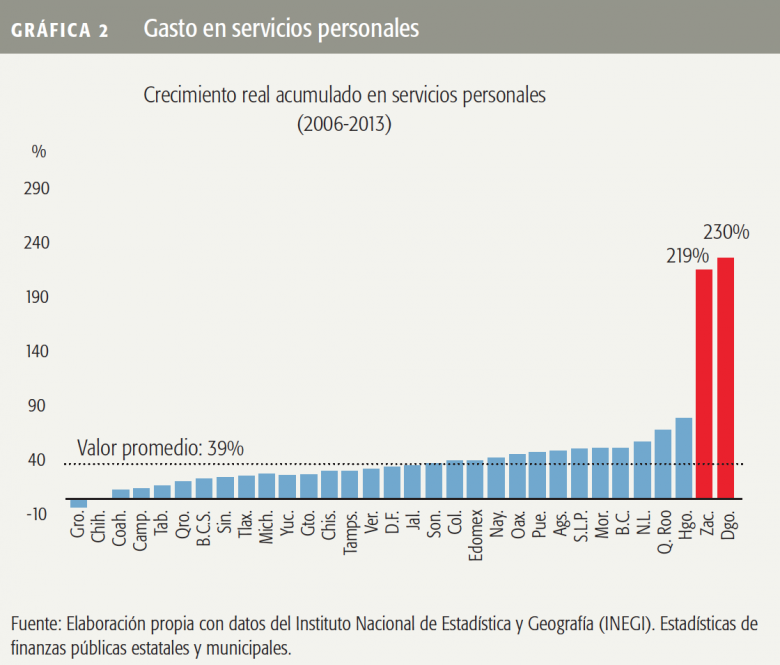

4 De 2006 a 2013 las entidades federativas aumentaron 40% el gasto en servicios personales. Hay casos, como los de Durango y Zacatecas, con aumentos de 230 y 219%, respectivamente (INEGI, estadísticas de finanzas públicas estatales y municipales).

5 Para más información sobre los análisis del IMCO, consulta www.imco.org.mx/finanzaspublicas/. Para más información sobre los estudios del IMCO, entra a nuestra página o síguenos en nuestras redes sociales facebook.com/IMCOmx / @IMCOmx.

RAMIRO SUÁREZ es investigador del IMCO, @SuarezGalan.

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.