Las consecuencias de las (feas) irregularidades en las contrataciones públicas federales

Con esta tercera entrega, Alejandro Tuirán cierra una serie de artículos sobre su investigación de las vulnerabilidades del sistema federal de contrataciones públicas. Analiza los resultados de la revisión de la cuenta pública sobre auditorías de cumplimiento financiero de 2015 a 2017, identifica las irregularidades de los servidores públicos y sus consecuencias, con resultados alarmantes sobre casos que confirman el origen de serios problemas que padecemos.

Con esta tercera entrega, Alejandro Tuirán cierra una serie de artículos sobre su investigación de las vulnerabilidades del sistema federal de contrataciones públicas. Analiza los resultados de la revisión de la cuenta pública sobre auditorías de cumplimiento financiero de 2015 a 2017, identifica las irregularidades de los servidores públicos y sus consecuencias, con resultados alarmantes sobre casos que confirman el origen de serios problemas que padecemos.

Comparte:

Tiempo de lectura: 13minutos

Este estudio analiza los resultados de 397 informes individuales sobre la revisión de la cuenta pública de la Auditoría Superior de la Federación (ASF), relacionados con auditorías de cumplimiento financiero1 que incluyen las auditorías de inversión física, forenses2 y de tecnologías de la información y comunicaciones a contratos públicos de 2015, 20163 y 2017 —último año disponible—, lo que permitió identificar las irregularidades de los servidores públicos en actos de corrupción, barreras y discriminación de competidores, opacidad, incumplimiento de normas, ineficiencia e ineficacia con que se usaron los recursos públicos en compras, servicios y obras públicas, solamente de las dependencias y entidades del gobierno federal. De estos resultados se obtienen recomendaciones,4 solicitudes de aclaraciones,5 observaciones6 y la promoción de responsabilidad administrativa sancionatoria aplicada por los órganos internos de control. En la siguiente formula se sintetiza lo que implica una irregularidad derivada de un informe de auditoría:

Irregularidad = recomendación + pliego de observaciones +

solicitud de aclaración

Los procesos de contratación pública por lo regular se

presentan en tres fases: la precontratación, la contratación y la

administración del contrato;7 en cada fase de la compra, servicios u

obra pública se observaron irregularidades. En las auditorías de la ASF se tuvo

una muestra fiscalizada no aleatoria del 64.1% del monto total de las

contrataciones públicas que ejercieron solamente dependencias y entidades del

gobierno federal. Derivado de los 397 informes individuales de auditoría

referentes a contratos públicos que realizó la ASF en 2015, 2016 y 2017, se

identificaron 406 conceptos referentes a irregularidades y de éstas existían

3,156 frecuencias. En los siguientes apartados se explican las principales

irregularidades.

Irregularidades en la

etapa de precontratación

En esta etapa se concentró 12% del total de las frecuencias de irregularidades encontradas en las auditorías de 2015 a 2017 (Gráfica 1), por deficiencias en el diseño de la contratación pública (programación, presupuestación y determinación de necesidades de las instituciones) o inadecuada planeación de la compra u obra, contraviniendo los artículos 24 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público (LAASSP) y 17 y 21 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas (LOPSRM). Por otra parte, la ASF observó en sus informes individuales que las dependencias y entidades públicas contaban con normatividad y regulación interna desactualizada, en materia de adquisiciones o funciones de las áreas de las dependencias y entidades públicas, establecida en el manual de organización de la institución.

Un aspecto que se identificó en los resultados de las

auditorías fue que las unidades responsables de las contrataciones en las

dependencias y entidades públicas favorecían a un licitante o se elaboraron

investigaciones de mercado con un sólo proveedor potencial, cuando había otras

empresas que podían otorgar el servicio, o bien impedían que la ASF comprobara

que los precios de adquisición o las características técnicas de los bienes o

servicios eran los mejores (en cuanto a plazos y lugares de entrega de los

bienes y servicios, moneda a cotizar, formas y términos de pago),

contraviniendo los artículos 2 fracciones X y XI, 26, 29 fracción II, 28, 38 y

40 de la LAASSP, así como los artículos 12, 13 fracción II, 14, 29, 32 fracción

I, 38, 39 fracción II inciso b, 71 fracción III y 72 fracciones I, III y VIII

del reglamento de la laassp, así como al artículo 2 fracción XVI y el artículo

15 décimo párrafo del reglamento de la LOPSRM. Otras irregularidades se

centraron en la discriminación de competidores (4.9% del total), en lo

referente a la evaluación de las ofertas con requisitos de participación

diferentes sobre calidad, oportunidad o cantidad, como plazos de entrega,

condiciones de pago y garantías, que evidenciaban que se limitó la libre

participación de los licitantes y que existía una comparación subjetiva de las

ofertas que no garantizaba las mejores condiciones en los procedimientos de

adquisiciones, arrendamientos, servicios y obras públicas.

Irregularidades en la

etapa de contratación

Solamente 10.7% del total de las irregularidades de las

auditorías se concentró en esta etapa del procedimiento, en la que se

identificaron anomalías referentes a favoritismos, obstáculos, barreras a la

libre competencia y participación de los licitantes en la convocatoria, que

contravienen los artículos 40 del reglamento de la LAASSP, 37 y 38 de la LOPSRM.

Además, se encontraron problemas relacionados con la inadecuada justificación o

falta de pruebas documentales de una compra u obra para evitar una licitación

pública (2.2% del total), es decir, los servidores públicos no comprobaron con

evidencias las razones a las excepciones al procedimiento de licitación

pública, como lo señalan los artículos 41 de la LAASSP y 42 de la LOPSRM. En

otras contrataciones se hicieron adjudicaciones directas con costos fuera de

mercado o los responsables del proceso de compra no acreditaron que el

proveedor contratado fuera el único posible oferente de la prestación del

servicio; sin embargo, en la investigación de los auditores existían otras

empresas con precios competitivos que podían realizar el servicio o entregar el

bien, incumpliendo los criterios de imparcialidad y transparencia y

contraviniendo los artículos 40 y 41 de la LAASSP y 41, 42, 43 y 44 de la LOPSRM.

Una de las anomalías detectadas en la adjudicación directa

de contratos con entidades públicas, como las universidades estatales o algunas

empresas del gobierno —la llamada Estafa Maestra—, fue que no contaban con las

capacidades técnicas, materiales y humanas, lo que generó subcontrataciones con

terceros sobre el 49%, incumpliendo el artículo 4 de los reglamentos de la

LAASSP y LOPSRM. Otro caso fue la barda perimetral del aeropuerto de la CDMX en

Texcoco, subcontratada por la Sedena. Por otra parte se observaron

contrataciones que no se sometieron a la consideración del Comité de

Adquisiciones, Arrendamientos y Servicios ni del Comité de Obras Públicas, para

adjudicar directamente la compra u obra conforme a los artículos 22 de la

LAASSP y 25 de la LOPSRM, así como a los artículos 20 y 21 del reglamento de la

LAASSP y 26 y 27 del de la LOPSRM.

Los ejemplos de riesgos en esta segunda etapa de la

contratación van desde la limitación de entrega de información sobre la

licitación a los potenciales competidores interesados en participar en la

contratación pública, barreras a la competencia como tiempos escasos a las

empresas para preparar las propuestas técnica y económica, criterios de

selección y evaluación tendenciosos o adjudicados mediante licitaciones

amañadas o con “bases dirigidas hacia un proveedor”. Lo anterior incumple los

artículos 28, 29, 30 y 32 de la LAASSP y 30, 31, 32, 33 y 34 de la LOPSRM.

Respecto a las evaluaciones de las propuestas de los licitantes, una parte

importante de ellas se hicieron de manera errónea o incorrecta, incumpliendo

los artículos 36 y 36 bis de la LAASSP. En algunas contrataciones no se

solicitaron las fianzas y garantías, o no se tenía evidencia en los expedientes

de los contratos en poder de las áreas de adquisiciones u obras.

Irregularidades en la

etapa de postcontratación

En esta etapa se registran poco más de tres de cada cuatro

irregularidades (77.3%), centradas en el inadecuado control de la entrega de

obras, bienes o servicios (18.6%), deficiente supervisión que generaba retrasos

(6.9%) o verificaciones, proveedores que entregaban cantidades menores a las

establecidas en los contratos de adquisiciones o en los servicios, no aplicando

de manera correcta el Manual Administrativo de Aplicación General en Materia de

Control Interno. Otros hallazgos de las auditorías de la ASF observaron que los

anticipos se entregaron en mayor cantidad a lo establecido o no se otorgaron

las asignaciones presupuestales aprobadas a los contratistas, concedidas con

antelación a las fechas de inicio de los trabajos establecidas en los

contratos, lo que ocasionó el retraso de la obra o la entrega del bien,

contraviniendo los artículos 48 de la LAASSP y 50 de la LOPSRM. Además, se

encontraron adquisiciones y servicios que no se formalizaron en contratos y que

excedieron 300 veces la unidad de medida y actualización.

Otra irregularidad frecuente es el incumplimiento en el

programa de ejecución o en el proceso de la contratación, lo que generó atrasos

en la obra pública o en la entrega de bienes y servicios (4.3%), contraviniendo

el artículo 52 de la LOPSRM, y no se aplicaron las sanciones al contratista,

conforme a los artículos 53 y 54 de la LAASSP y 86 y 87 del reglamento de la LOPSRM.

Cabe resaltar que las principales anomalías detectadas en los informes de

auditoría de la ASF a obras públicas, adquisiciones y servicios (21.3% de

total) se debieron a los pagos en exceso o no justificados en favor del

contratista (pagos improcedentes, diferencias entre los volúmenes pagados y los

cuantificados, obras pagadas no ejecutadas, volúmenes duplicados o pagos de

mano de obra duplicados), lo que provocó ineficiencias en obras públicas que

contravenían los artículos 108 y 130 del reglamento de la LOPSRM.

En los contratos de adquisiciones y servicios las

irregularidades más frecuentes se debieron a pagos en exceso al contratista o

compras en exceso no justificadas, servicios pagados no realizados, pagos

indebidos o sin factura a los proveedores y duplicados. Además se detectaron

situaciones en las que se liquidó a los contratistas cuando no cumplieron con

la calidad de los materiales especificados en los términos de referencia o

bases de la licitación. Por otra parte, los responsables de las dependencias y

entidades públicas omitieron las penas convencionales o las aplicaron de manera

parcial, en inobservancia a los artículos 53 de la LAASSP y 86 del reglamento

de la LOPSRM. Se detectaron omisiones o retenciones al contratista menores a

las reales, incumpliendo el artículo 88 del reglamento de la LOPSRM. Otro

problema identificado por la ASF fue la casi nula transparencia al seguimiento

de la obra pública, además del inadecuado manejo, control y seguimiento de la

Bitácora Electrónica de Obra Pública,8 debido a que no se incorporó

el avance físico y financiero de la obra, la supervisión correcta de los

registros, el desarrollo, los avances, la aprobación, la conclusión, los

asuntos relevantes ocurridos, los resultado de las pruebas de calidad, ni las

normas de seguridad, higiene y protección al ambiente, incumpliendo los

artículos 122, 123, 124, 125 y 132 del reglamento de la LOPSRM.

Además, se encontraron irregularidades en obras públicas que

se realizaron con materiales de deficiente calidad, no cumplieron con los

criterios técnicos del contrato o —en el caso de caminos o carreteras— no hay

evidencia de que se comprobara la calidad del índice de perfil de la carpeta,

su coeficiente de fricción, un video del desarrollo de la obra o la prueba de

índice de rugosidad. En otros casos se observaron problemas centrados en la

nula revisión de la certificación de los sistemas de aseguramiento de la

calidad de los trabajos. Otra de las anomalías se relaciona con los gastos

extraordinarios o pagos a precios unitarios fuera de catálogo o de mercado en

obra pública, o no se verificó que en los catálogos de concurso se hayan

considerado en su totalidad los conceptos que se habrían ejecutado. Con

respecto a la ampliación de los contratos, se realizaron convenios

modificatorios no necesarios o se ampliaron sin justificación y sin evidencias,

es decir, convenios modificatorios que se formalizaron después del plazo que

establece la normativa —45 días contados a partir de que se emitió el dictamen

en el que se determinaron las modificaciones del contrato respectivo conforme a

la LOPSRM— o contratos cuyos montos se modificaban más del 20% en

adquisiciones, arrendamientos y servicios (artículo 52 de la LAASSP) y de 25%

en obra pública, sin la autorización de la Secretaría de la Función Pública

(artículo 59 de la LOPSRM). También se identificaron residencias de obra y

empresas supervisoras externas o asesoras de la obra que no realizaron las

funciones encomendadas en el contrato de obra pública, incumpliendo los

artículos 113 y 115 del reglamento de la LOPSRM.

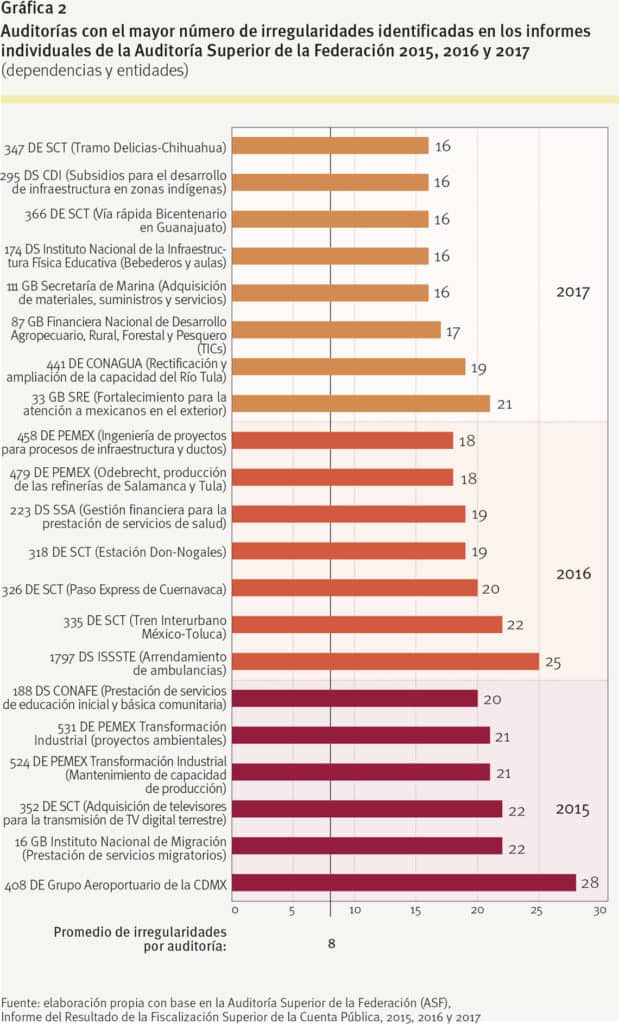

Con relación a los permisos, estudios y derechos, muchas contrataciones no contaban con la Manifestación de Impacto Ambiental o no acreditaron la manifestación de construcción en el contrato; los expedientes no tenían la justificación técnica del impacto económico; se iniciaron las obras del proyecto sin contar con la liberación de los derechos de vía o permisos del INAH, o no se tramitaron ni obtuvieron oportunamente las licencias y permisos municipales de derechos de propiedad, incumpliendo el artículo 19 de la LOPSRM. Otros riesgos de corrupción incluyeron la contratación de empresas fantasma o creadas sólo para la duración del contrato, o que los proveedores no declararon los ingresos obtenidos por el contrato ante el Servicio de Administración Tributaria. En la parte final de los contratos las anomalías se centraron en la entrega de productos incompletos (adquisiciones), sin verificar que funcionaran de manera correcta (servicios y sistemas informáticos), obras no terminadas o concluidas sin la calidad requerida en los contratos, con lo que se incumplieron los artículos 64 de la LAASSP y 166 del reglamento de la LOPSRM; además no existió evidencia que formalizara la terminación de los trabajos ni del acta de entrega-recepción o finiquito de obra, se entregaron con retrasos mayores a 85 días naturales y las unidades no contaban con la carta que permitieran comprobar que los trabajos se realizaron a entera satisfacción. Respecto a las adquisiciones, las obras y los servicios con el mayor número de irregularidades en los resultados de las auditorías fueron las siguientes (Gráfica 2): la construcción del nuevo aeropuerto de la Ciudad de México; las adquisiciones del Instituto Nacional de Migración; la obra del Paso Express de Cuernavaca, el Tren Interurbano México-Toluca a cargo de la Secretaría de Comunicaciones y Transportes (sct); el mantenimiento de la capacidad de producción de las refinerías de Salamanca y Tula (caso Odebrecht) de Pemex; la gestión financiera para la prestación de servicios de salud de la Secretaría de Salud; compra de útiles escolares y erogaciones por prestación de servicios de educación inicial y básica comunitaria; el arrendamiento de ambulancias del ISSSTE y la rectificación y ampliación de la capacidad del Río Tula de Conagua.

Las recomendaciones

De acuerdo con el análisis anterior, el sistema de

contrataciones públicas del gobierno federal se debe enfocar en una reforma

integral que se centre en los siguientes puntos: • Modificaciones al artículo

70, fracción XXVII de la Ley General de Transparencia y Acceso a la Información

Pública en lo referente a incluir en el Portal de Obligaciones de Transparencia

la publicación de las investigaciones de mercado de los procedimientos de

contratación, incluyendo las evidencias que sustenten las excepciones a

licitaciones públicas. Además, el artículo 113 requiere cambios para reducir

los supuestos de reserva de la información sobre contrataciones públicas

comprometedoras.

• Modificar el artículo 1 quinto párrafo de la LAASSP y el

artículo 4 segundo párrafo de la LOPSRM, para aumentar el porcentaje de la

capacidad humana, material y técnica para poder contratar a entes públicos, de

51% al 66.7%, y que los servidores públicos tengan la obligación de verificar

dicha capacidad y, en caso de incumplimiento, aplicar sanciones e inhabilitar.

• Revisar las excepciones a licitaciones de los artículos 41

de la LAASSP y 42 de la LOPSRM y eliminar abusos, ya que algunas son un

pretexto para adjudicar directamente.

• Reducir la discrecionalidad y mejorar los controles internos

en puestos clave de las áreas de adquisiciones, servicios y obras públicas en

lo referente a planeación, investigaciones de mercado, convocatorias, bases de

licitación, contratos, pagos a contratistas, residencias y supervisiones de

obra y seguimientos al contrato en la Bitácora Electrónica de Obra Pública.

• Las contrataciones con entes públicos, así como las

compras, servicios y obras públicas de Pemex, deben incorporarse a la

plataforma de CompraNet.

• Evaluar los procesos clave de las contrataciones públicas

para eliminar trabas burocráticas, cuellos de botella, mejorar procesos,

delimitar funciones y responsabilidades.

• Proponer un nuevo esquema de participación de la sociedad

civil, más proactivo y que sustituya la figura del Testigo Social, pues sus

recomendaciones no tienen ningún peso en los procesos de contratación, ni en

las investigaciones de la SFP.

• Crear un servicio civil de carrera en las áreas de adquisiciones,

servicios y obras públicas, así como la obligatoriedad de los servidores

públicos de certificarse en la materia.

• Acreditación de integridad9 y certificaciones

de calidad de las empresas para participar en contrataciones públicas, avaladas

por las organizaciones de la sociedad civil, con la asesoría y el reconocimiento

de la Secretaría de la Función Pública y la Secretaría de Economía. EP

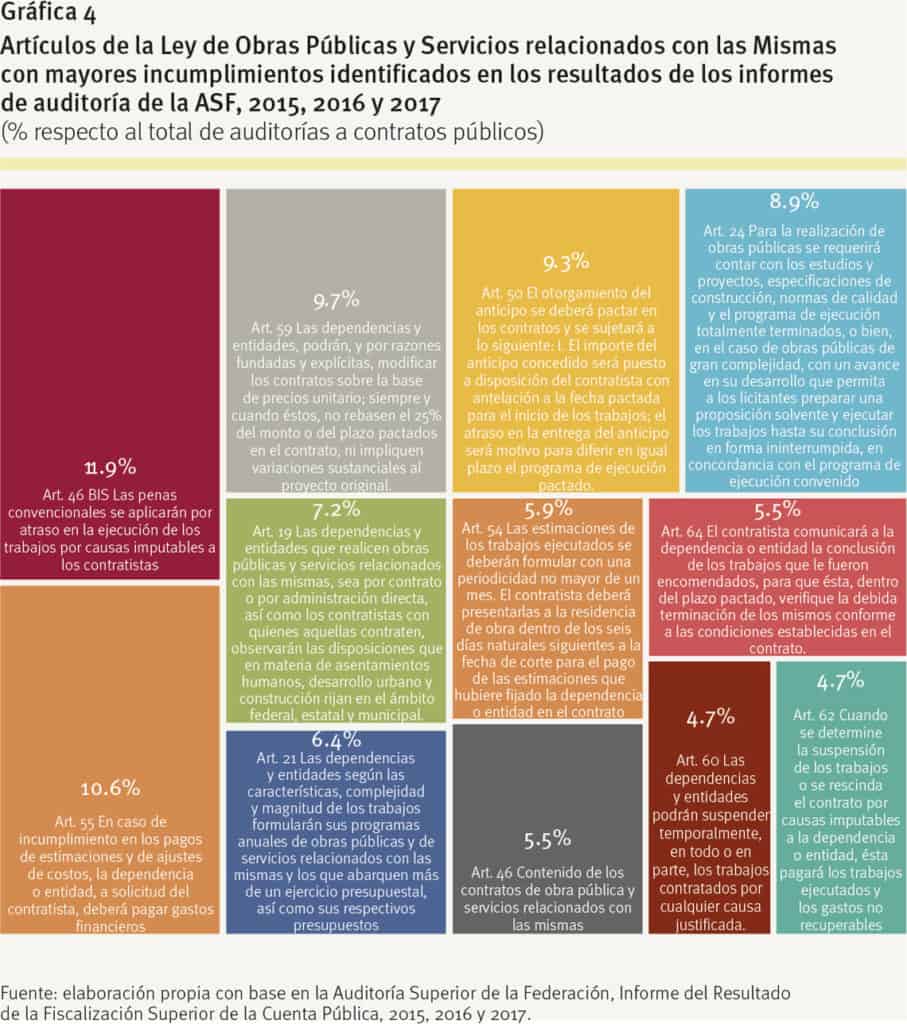

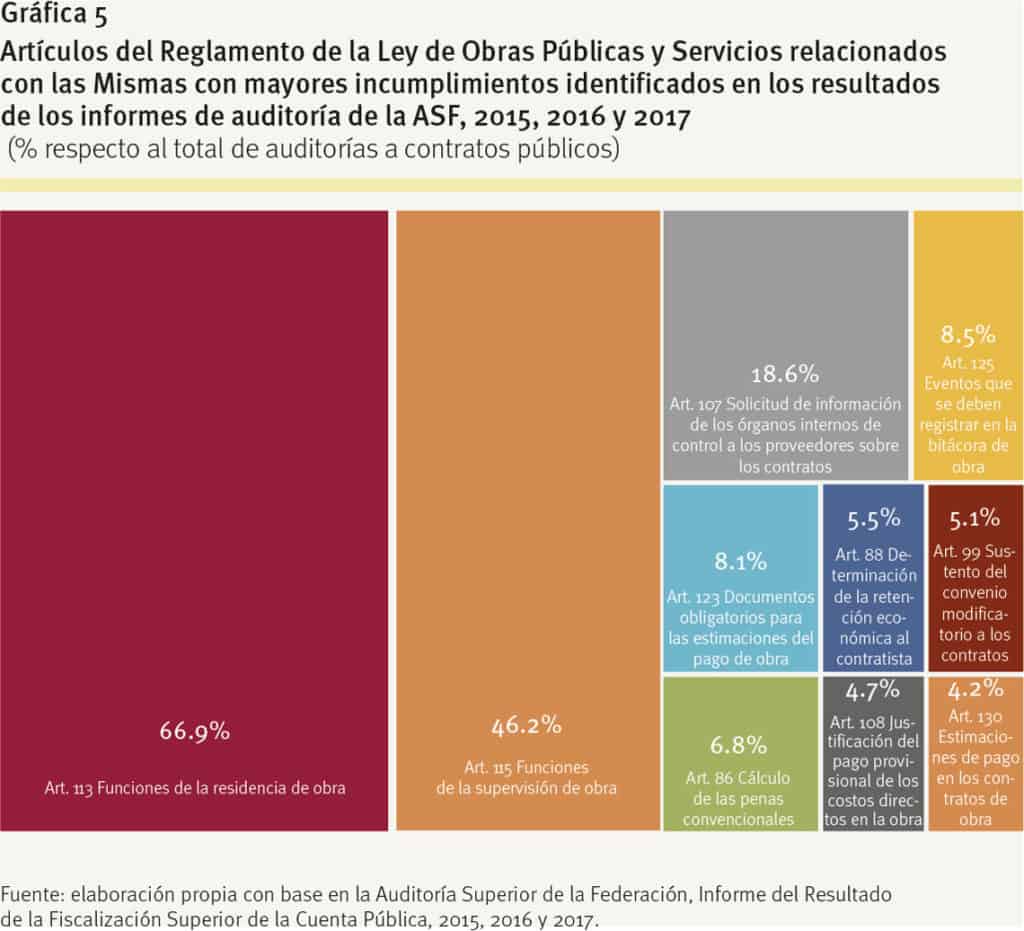

Contenido exclusivo en línea: En las gráficas 3, 4 y 5, se presentan los artículos de la LAASSP y LOPSRM, así como sus reglamentos, que más se incumplieron de acuerdo a los resultados de las auditorías.

1 Según la ASF, la auditoría de cumplimiento financiero se

enfoca en determinar si se cumplen las regulaciones y se llevan a cabo para

evaluar si las actividades derivadas de la gestión fiscal, las operaciones

financieras y la información cumplen, en todos los aspectos significativos, con

las regulaciones o autoridades que rigen a la entidad auditada. La materia de

análisis de las auditorías de inversiones físicas son los procesos de

adquisición, el desarrollo de las obras públicas, la justificación de las

inversiones, el cumplimiento de los estándares de calidad previstos, la

razonabilidad de los montos invertidos y la conclusión de las obras en tiempo y

forma. En la auditoría a las tecnologías de la información y comunicaciones se

revisan las adquisiciones, la administración, el aprovechamiento de sistemas e

infraestructuras, la calidad de los datos y la seguridad de la información de

las dependencias y entidades públicas.

2 La auditoría forense hace referencia al uso de técnicas de

investigación criminalística, integradas con la contabilidad, los conocimientos

jurídico-procesales y las habilidades en finanzas y de negocios, para

manifestar información y opiniones como pruebas en los tribunales, para

documentar la existencia de un presunto acto irregular.

3 Incluyendo seis auditorías forenses a universidades

públicas contratadas por dependencias y entidades públicas federales.

4 Las recomendaciones tienen el propósito de corregir

errores, omisiones y desviaciones determinadas cuando existen incumplimientos a

leyes, reglamentos y cláusulas de los contratos, o que pueden implicar faltas

graves como posibles actos de corrupción o negligencias.

5 En la solicitud de aclaraciones los auditores requieren

que se les proporcione documentación adicional, justificativa y comprobatoria.

En caso de que los servidores públicos de las instituciones públicas auditadas

no justifiquen, comprueben o aclaren, se puede convertir en una observación.

6 Las observaciones se presentan por contravenir leyes,

reglamentos y contratos, por deficiencias detectadas, omisiones, faltas graves

como actos de corrupción, debilidades en el control interno o posible daño

patrimonial. Los servidores públicos necesitan solventar dichas observaciones

con evidencias y pruebas para no incurrir en alguna responsabilidad

administrativa; en caso contrario se inicia el proceso sancionatorio.

7 La etapa de precontratación incluye la planeación,

programación y presupuestación de las compras, adquisiciones, arrendamientos y

obras públicas; la elaboración de la investigación de mercado; la decisión

sobre las necesidades de la población que se buscará satisfacer (qué bienes,

servicios u obras se van a adquirir); identificación de los requisitos técnicos

pertinentes para determinar qué es exactamente lo que se hará, y debe buscarse

que se adquiera del sector privado y cuándo. En la fase de contratación se

realiza la convocatoria, las bases de licitación (incluyendo las condiciones o

limitaciones relativas al concurso), la elección de qué oferente se convertirá

en el socio del contrato mediante la evaluación de la oferta real, las bases

del contrato y la adjudicación de un contrato. Por último, la administración de

contratos se refiere a la ejecución del proyecto o la implementación del

proceso de contratación para garantizar la eficacia, eficiencia e

implementación de los controles internos. Durante la ejecución del contrato se

determinan los puntos de referencia, el cambio de órdenes, el cumplimiento de

los pagos establecidos, las penas convencionales en caso de incumplimiento, la

revisión de los estándares de calidad, las modificaciones del contrato, las

actas de entrega recepción y auditorías.

8 Según la SFP, la Bitácora Electrónica de Obra Pública

representa el instrumento técnico que, por medios remotos de comunicación

electrónica, constituye el medio de comunicación entre las partes de un

contrato de obra pública o de servicios relacionados con la misma, en donde se

registran los asuntos y eventos importantes durante la ejecución de los

trabajos. Además, es una herramienta que apoya la transparencia y supervisión

de la obra, optimizando el uso de la tecnología mediante accesos remotos.

9 El artículo 25 de la Ley General de Responsabilidades

Administrativas señala que, para determinar la responsabilidad de las personas

morales, es necesario valorar si cuentan con una política de integridad, como

un manual de organización y procedimientos claro y completo, donde se delimiten

las funciones, responsabilidades y cadenas de mando; un código de conducta

publicado y difundido entre los miembros de la organización; sistemas adecuados

y eficaces de control, vigilancia y auditoría, que examinen de manera constante

y periódica el cumplimiento de los estándares de integridad en toda la

organización; así como sistemas adecuados de denuncia, tanto al interior de la

organización como hacia las autoridades competentes. Un ejercicio serio y

propositivo es la propuesta de la organización civil de Mexicanos contra la

Corrupción e Impunidad, Transparencia Mexicana y USAID, que han hecho un

esfuerzo por conocer la Integridad Corporativa de las 500 (IC500) empresas más

grandes de México en materia anticorrupción, en el que se evalúan los

documentos de integridad corporativa que las empresas hacen públicos, así como

la existencia y publicidad de las políticas anticorrupción. El IC500 no es un

índice sobre la corrupción al interior de las empresas, ni otorga certificación

alguna en materia de integridad. Sin embargo, puede ser el inicio para que las

organizaciones de la sociedad civil, el sector privado y el gobierno trabajen

en la integridad y certifiquen a las empresas que deseen participar en las

contrataciones públicas, y poder reducir los riesgos de corrupción. El IC500

está disponible en integridadcorporativa500.mx/

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.