La corrupción de los privados, la responsabilidad de las empresas

Según el INEGI, el 88% de los mexicanos piensa que la corrupción es un problema muy frecuente y sólo el 20% considera que sus colegas no son corruptos. ¿Qué se vive en las empresas todos los días como para considerar que el 80% de sus compañeros participan en la corrupción? ¿Qué corrupción? ¿Sólo rompen las […]

Según el INEGI, el 88% de los mexicanos piensa que la corrupción es un problema muy frecuente y sólo el 20% considera que sus colegas no son corruptos. ¿Qué se vive en las empresas todos los días como para considerar que el 80% de sus compañeros participan en la corrupción? ¿Qué corrupción? ¿Sólo rompen las […]

Comparte:

Tiempo de lectura: 5minutos

Según el INEGI, el 88% de los mexicanos piensa que la corrupción es un problema muy frecuente y sólo el 20% considera que sus colegas no son corruptos.

¿Qué se vive en las empresas todos los días como para considerar que el 80% de sus compañeros participan en la corrupción? ¿Qué corrupción? ¿Sólo rompen las reglas o se cometen ilícitos graves? ¿Cómo nos enteramos? ¿Qué controles necesitamos? ¿Cuál es el principal riesgo?

Primero definamos el concepto. El acuerdo internacional indica que la corrupción es la utilización ilegal de recursos públicos (de cualquier naturaleza) para beneficio privado. En este concepto, las empresas suelen ser una de las dos partes de la ecuación.

El soborno, el desvío de recursos, el tráfico de influencias, la colusión y la utilización ilegal de in-formación privilegiada son algunas de las formas en las que las empresas y sus empleados pueden participar en la corrupción de manera directa.

Se trata siempre de buscar un beneficio o un privilegio ilegal. Suele implicar un intercambio de recursos, favores o promesas, y aunque genera responsabilidades para las personas morales, estas prácticas siempre son cometidas por individuos.

Entonces cobra importancia conocer y gestionar adecuadamente a los empleados de una empresa.

Según PricewaterhouseCoopers, el índice de deshonestidad a nivel mundial es del 37% y, según las estadísticas de Accutest™ (más de 300 mil evaluaciones), en México el 38% de los trabajadores tiende a la deshonestidad.

De acuerdo con la Asociación de Examinadores de Fraude Certificados (acfe), el perfil del defraudador más común es la persona con cinco años o más de antigüedad en la empresa, que tiene entre 31 y 50 años de edad, y que se desempeña en la gerencia media y puestos superiores.

Además, según el Reporte a las naciones sobre el abuso y el fraude ocupacional 2016 de la acfe, la combinación de esquemas fraudulentos es:

• 57.2% apropiación indebida de activos únicamente

• 23.6% apropiación indebida de activos y corrupción

• 9% sólo corrupción

• 3.8% apropiación indebida de activos, fraude en estados financieros y corrupción

• 3.4% apropiación indebida de activos y fraude en estados financieros

• 2% fraude en estados financieros únicamente

• 1% corrupción y fraude en estados financieros

¿Cómo tratar este problema?

Analicemos cada uno de sus componentes.

Debido a las regulaciones de muchas industrias y al carácter internacional de sus negocios, al menos las grandes empresas en México cuentan con políticas, normas, procesos, códigos, manuales y reglamentos que ayudan a tener controles y mecanismos de supervisión, los cuales pretenden evitar muchos de los actos de deshonestidad y corrupción que se dan en empresas menos reguladas.

Pero aunque se ocupan tanto de los procesos y del cumplimiento de las regulaciones, se olvidan de lo más importante: las personas que cometen dichos actos.

La gestión de recursos humanos y la relación directa con las personas que trabajan en las organizaciones se han convertido en el tema que todos saben que deben resolver, pero que nadie quiere abordar de manera integral.

Es difícil imaginar a las personas con las que se trabaja todos los días como capaces de cometer un ilícito. No se trata tampoco de ver en cada empleado a una amenaza en potencia. Pero el riesgo existe.

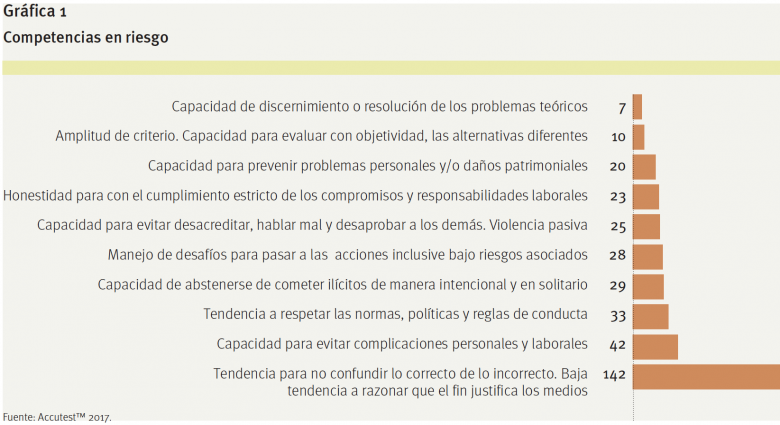

Uno de los peligros con mayor crecimiento en los últimos años es la tendencia a confundir lo correcto con lo incorrecto: fines y medios (Accutest™). En este caso, la amenaza para la organización es que las personas que en un principio tienen integridad, puedan tomar una decisión incorrecta (como pagar un soborno) por las razones correctas (vender un contrato y llegar a sus metas de ventas), poniendo en riesgo así a la organización y dejándola abierta a sanciones de acuerdo a la Ley General de Responsabilidades Administrativas (ver gráfica 1).

En dicha ley, la corrupción de los empleados o de la alta dirección le puede costar a la empresa sanciones económicas, inhabilitación para participar en procesos de adquisiciones o, incluso, la disolución de la empresa misma.

Es claro que al haber controles de integridad en las empresas, hay menores pérdidas y la detección de los hechos suele ser más temprana y menos costosa. Sin embargo, el delito económico aumenta año con año, por lo que es claro que los sistemas de integridad son aún insuficientes porque son burlados por personas deshonestas que encuentran un camino. Es por eso que si nos enfocamos también en los individuos, se ataca el problema de la manera más efectiva posible.

¿Cómo se gestiona el riesgo del factor humano? ¿Qué se puede hacer para evitar que esto nos suceda a nosotros?

A través de herramientas de inteligencia laboral que permitan una gestión adecuada de los riesgos que pueda representar el factor humano.

Queda claro que el simple cumplimiento de la ley no es suficiente. Las acciones deben ser variadas e integrales, y deben adaptarse al tamaño de las empresas, al tipo de industria e incluso a la región del país donde se ubican.

Hay varias medidas básicas que suelen recomendarse en la práctica internacional. Los controles mínimos y más comunes que se recomiendan para una empresa (del tamaño que sea) para estar un poco más protegida son:

1. Tener procesos y controles antifraude y anticorrupción

• Capacitación contra el fraude para los empleados

• Líneas de denuncia

• Código de conducta

• Auditorías sorpresa y aleatorias

• Recompensas a denunciantes

• Rotación de trabajo y vacaciones

• Auditorías externas

• Políticas antifraude y anticorrupción

2. Implementar procesos de reclutamiento seguros

• Verificación de referencias

• Verificación de antecedentes

• Aplicación de controles de confianza

• Antidoping (dependiendo la industria)

Al revisar la lista anterior se puede observar que no se incluyen mecanismos de monitoreo del personal, sólo la revisión del mismo. Esto suele generar reacciones tardías que sólo atienden a los efectos. Lo que se sugiere como medidas adicionales son:

1. Monitoreo del personal

• Herramientas de monitoreo del riesgo del personal (o de Inteligencia Laboral)

• Evaluaciones de monitoreo del personal (¿Cuál es su forma de vida como consecuencia de trabajar en nuestras empresas?)

• Actualización de datos personales (¿Cuándo fue la última vez que los empleados entregaron un comprobante de domicilio? Si tienen diez años de antigüedad, ¿hace diez años?)

• Evaluación de desempeño

• Supervisión y análisis proactivo de datos

• Perfil financiero (socio económico contra ingresos)

2. Políticas y capacitaciones antifraude y anticorrupción

• Revisión y actualización del código de ética con la participación de los empleados y su posible segmentación por áreas

• Repetición periódica para memorización del código de ética

• Revisión de valores de la empresa y de los empleados en capacitaciones anuales

• Implementación de valores anticorrupción específicos a cada área de la empresa

• Capacitación sobre lo correcto y lo incorrecto

• Capacitación antifraude y anticorrupción una vez al año

Los expertos en fraude correlacionan con menores pérdidas y detecciones más tempranas del fraude la existencia de estas medidas en la empresa. Incluso, el Reporte a las naciones sobre el abuso y el fraude ocupacional revela que “Las organizaciones víctima que contaban con técnicas proactivas de análisis y supervisión de datos (36.7% de las organizaciones) sufrieron pérdidas 54% menores y detectaron el fraude en la mitad del tiempo que sus contrapartes sin estas técnicas. La mayoría de los otros controles mostraron correlaciones similares”.

De todo esto podemos concluir tres cosas: la prevención de la corrupción y el fraude no es un tema de moda, sino de supervivencia; invertir en controles institucionales y en la adecuada administración del personal es una gran inversión; el buen nombre de una empresa no sólo depende de la calidad de lo que produce, sino de la calidad de su gente. EP

____________________

Max Kaiser es director de Anticorrupción del IMCO <@Max Kaiser75>. María Fernanda Zenizo L. es CEO de Accupeople y presidenta del Comité de Anticorrupción y Antilavado del IMEF.

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.