Más gasto, ¿mejor rendición de cuentas? A pesar del escenario económico complicado de los últimos años, de 2008 a la fecha, las 32 entidades federativas han visto cómo sus cuentas aumentan año con año. En este periodo, el crecimiento de los presupuestos estatales tuvo una tasa real de 38.6%, es decir, las entidades federativas pasaron […]

Más gasto, ¿mejor rendición de cuentas? A pesar del escenario económico complicado de los últimos años, de 2008 a la fecha, las 32 entidades federativas han visto cómo sus cuentas aumentan año con año. En este periodo, el crecimiento de los presupuestos estatales tuvo una tasa real de 38.6%, es decir, las entidades federativas pasaron […]

Comparte:

Tiempo de lectura: 8minutos

Más gasto, ¿mejor rendición de cuentas?

A pesar del escenario económico complicado de los últimos años, de 2008 a la fecha, las 32 entidades federativas han visto cómo sus cuentas aumentan año con año. En este periodo, el crecimiento de los presupuestos estatales tuvo una tasa real de 38.6%, es decir, las entidades federativas pasaron de presupuestar menos de mil millones de pesos a más de 1 billón 740 mil millones de pesos en 2016.1 Ante esta situación, habría que preguntarnos: ¿este aumento significó mayores y mejores prestaciones de servicios y bienes públicos para la ciudadanía por parte de los gobiernos locales?, ¿este incremento se tradujo en un aumento en la inversión pública, en los servicios de salud o en los servicios personales? La respuesta se encuentra en los presupuestos de egresos, o más bien, debería.

Los presupuestos de egresos son la norma más importante de las finanzas públicas, involucran a todos los entes públicos y su aprobación es de los actos más relevantes, pues, en buena medida, ponen en marcha las funciones de los gobiernos. Adicionalmente, determinan los montos y destino del dinero público del que disponen los estados, permiten dimensionar sus prioridades y establecen cómo los gobiernos le devuelven el dinero de los impuestos a la sociedad. Todo lo anterior envuelve una serie de factores que obliga a revisar si los presupuestos estatales efectivamente observan estas características: saber cómo, cuánto y en qué se utilizarán los recursos públicos es un insumo imprescindible para la rendición de cuentas.

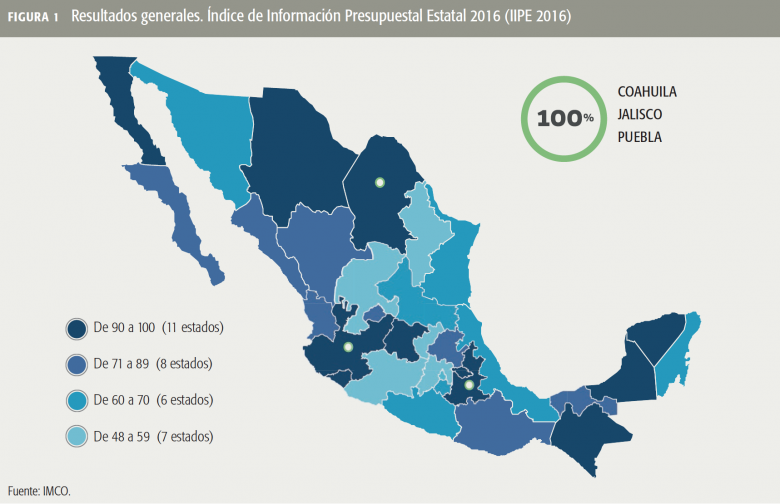

Es por ello que desde hace ocho años, el Instituto Mexicano para la Competitividad (IMCO) elabora el Índice de Información Presupuestal Estatal (IIPE) con el fin de evaluar la calidad y disponibilidad de información en sus presupuestos de egresos bajo un catálogo de 100 criterios divididos en diez secciones, los cuales se fundamentan en obligaciones de ley y en buenas prácticas contables. El promedio de cumplimiento fue de 76% y, aunque hay 11 estados con una calificación bastante satisfactoria de entre 90 y 100%, hay siete entidades con un cumplimiento reprobatorio (ver la Figura 1).

De las diez secciones del IIPE, la menos cumplida es la que tiene que ver con la armonización contable. Esto preocupa, ya que la totalidad de criterios de esta sección son clasificaciones que por mandato de ley los estados deben desglosar en sus presupuestos de egresos, y hay casos en los que sólo una tercera parte de los estados cumple con ello. Asimismo, las otras dos secciones menos cumplidas involucran elementos relevantes y sensibles de las finanzas públicas: tabuladores y plazas, así como deuda pública.

Cabe destacar que después de dos ediciones del IIPE con ascensos importantes en la calificación promedio, 2016 tuvo un descenso marginal, diez estados elevaron su calificación respecto a 2015, pero 14 tuvieron una caída. Este fenómeno implica el mayor reto de los gobiernos estatales en transparencia presupuestal y que también es aplicable a otras áreas de la administración pública local: la institucionalización. Es decir, que los avances palpables de un gobierno no se vayan por la borda después de un año o de un cambio de administración. En transparencia presupuestal, los estados pueden establecer en sus leyes criterios para elaborar sus presupuestos de egresos que contengan información mínima y una estructura determinada. De esta manera, la discrecionalidad y falta de información en los presupuestos de egresos deja de estar sujeta a los vaivenes políticos.

El contexto

Aunado a la evaluación, el IIPE también dibuja el panorama de las finanzas públicas estatales y los retos de los gobiernos locales en materia hacendaria con el fin de tener el contexto económico subnacional en que se realiza esta evaluación y robustecer sus razones e importancia.

En los últimos años, los gobiernos estatales han dispuesto de más recursos públicos, lo cual obedece principalmente a que año con año reciben mayores montos por las transferencias federales que, en buena medida, dependen del petróleo. No obstante, para 2017 los precios y la producción de petróleo se mantendrán bajos, lo que puede comprometer las finanzas públicas de las entidades federativas. Si consideramos que 82% de los ingresos estatales provienen de la Federación, la afectación en la disponibilidad de recursos en las entidades federativas es latente.2 En este sentido, los estados se han acostumbrado a recibir más recursos de la Federación: entre 1994 y 2014, los ingresos estatales crecieron 220.2% en términos reales, de los cuales, 201.2% fue gracias a las transferencias federales, y únicamente 4.2% por la generación de ingresos propios.3 Esto generó un desincentivo para ejercer sus capacidades tributarias, evitando así el costo político que significa el cobro de impuestos, pues los ingresos federales son seguros e iban en aumento y, además, siempre estaba la posibilidad de endeudarse.

Sin embargo, el manejo financiero de los gobiernos estatales debe cambiar para afrontar de mejor manera el escenario de recortes que se vislumbra, pues el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2017 plantea la reducción de 94 mil millones de pesos de gasto federalizado en relación al Presupuesto de Egresos de la Federación (PEF) 2016.4 Para ponerlo en contexto, este recorte es equivalente al presupuesto de egresos de Veracruz, la tercera entidad federativa con el presupuesto más grande.

Las alternativas

Ante un escenario adverso, ¿qué pueden hacer los estados para no poner en duda la estabilidad de sus finanzas ni el cumplimiento de sus metas?

1. Endeudarse más

Al 30 de junio de 2016, el saldo de la deuda estatal era de 476 mil 483 millones de pesos, cifra que representa sólo 2.6% del pib y no pone en riesgo a las finanzas nacionales. No obstante, lo que sí nos obliga a poner bajo la lupa es el acelerado crecimiento de la deuda subnacional, que de 2008 a 2016 fue de 121%; pero existen cinco estados con tasas de crecimiento superiores al 850% en ese mismo periodo.5

Esta situación llevó —en abril de este año— a la aprobación de la Ley de Disciplina Financiera, la cual impone una serie de controles al endeudamiento de los estados y municipios. Por ejemplo, uno de los obstáculos que enfrentarán los estados que quieran optar por esta alternativa deberá ser la aprobación del monto de la deuda por las dos terceras partes de los diputados de cada Congreso, pero para 2017, sólo Coahuila no se verá afectado por esta limitante (es el único Congreso donde una fuerza política alcanza más de 66% de los votos). Ante las nuevas restricciones y el acelerado crecimiento, la opción de endeudarse más no resulta la más viable.

2. Gastar mejor

Sin duda, es la alternativa más conveniente; no obstante, las entidades federativas todavía no consolidan un presupuesto enfocado en resultados que mejore la eficiencia del gasto. Prueba de ello es que desde 2008, el Gobierno federal implementó el Presupuesto basado en Resultados (PbR) para elevar la calidad del gasto público; ocho años después, el promedio de avance en la implementación del PbR en las entidades federativas es de 73%, existiendo seis estados con niveles de avance reprobatorios.6

3. Mejorar la recaudación

En México, sólo 3.1% del total de los ingresos por impuestos es recaudado por los gobiernos estatales, mientras que el Gobierno federal recauda 96.4% del total.7 Si bien es cierto que este último concentra las principales facultades tributarias (ISR e IVA), también lo es que las entidades federativas no aprovechan adecuadamente las facultades tributarias que poseen, pues de los 15 impuestos estatales que podrían recaudar, en promedio sólo recaudan seis. Esto no quiere decir que los estados deban cobrar todos los tipos de impuestos que puedan, sino que deben mejorar la recaudación de los impuestos ya establecidos en sus leyes fiscales.

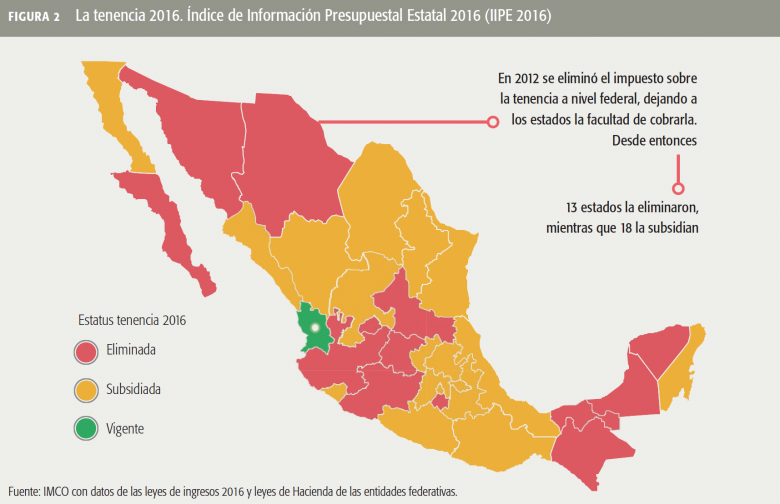

Un caso paradigmático del desaprovechamiento de las facultades tributarias por parte de las entidades federativas del país es el del impuesto sobre la tenencia de vehículos. Este impuesto grava la posesión de vehículos en función de su valor comercial, y aunque éste debería ser cobrado, en la práctica solamente un estado lo recauda (ver la Figura 2).

En 2012 se eliminó el impuesto sobre la tenencia a nivel federal, dejando a los estados la facultad de cobrarla. Desde entonces, 13 estados la eliminaron, mientras que 18 la subsidian y sólo Nayarit la cobra de forma regular. Las 13 entidades que dejaron de cobrar la tenencia renunciaron a recaudar en 2016 un total de 8 mil 120.5 millones de pesos, monto equivalente al saldo de la deuda de cinco estados (Campeche, Querétaro, Baja California Sur, Yucatán y Guerrero).8

¿Por qué el sí a la tenencia? Consideramos oportuno este impuesto por las siguientes ventajas:

• Reduce la desigualdad. El 84% del impuesto lo paga el 30% de los hogares con más recursos, mientras que 30% de los hogares con menos recursos contribuye sólo con 3%.9

• Favorece al combate contra el cambio climático al desincentivar el uso de automóviles que emiten gases de efecto invernadero.

• Tiene beneficios a la salud pública al reducir la emisión de contaminantes dañinos para las vías respiratorias.

• Disminuye los costos públicos asociados a los autos, pues implica la creación de infraestructura de calles, puentes, semáforos, señalización, entre otros. Al desincentivar la tenencia de automóviles se aligera la carga de este tipo de infraestructura para los gobiernos.

• Tradicionalmente, cuando se habla de impuestos se hace únicamente desde la perspectiva de la recaudación de recursos en términos monetarios. Sin embargo, los impuestos son más que una fuente de ingresos; son también instrumentos de política pública que buscan incentivar o desincentivar conductas. En el caso de la tenencia, lo que se busca es desincentivar el uso de los automóviles, los cuales generan externalidades negativas sobre el medio ambiente y la salud pública.

Por su parte, existe en las 32 entidades federativas el impuesto sobre la nómina, el cual debería reducirse al máximo, pues es un impuesto al trabajo formal que orilla a las empresas a producir menos y/o a fijar mayores precios, presiona los sueldos a la baja y reduce las oportunidades de empleo.

IMCO propone

Derivado del IIPE, consideramos pertinente que las entidades federativas sigan las siguientes recomendaciones:

• Institucionalizar las mejores prácticas contables para la elaboración y aprobación de las leyes de ingresos y presupuestos de egresos.

• Implementar el PbR.

• Fortalecer los capítulos de sanciones de la Ley General de Contabilidad Gubernamental y la Ley de Disciplina Financiera.

• Reducir el impuesto a la nómina, el cual es un obstáculo a la generación del empleo y la economía formal, y sustituirlo por impuestos menos distorsionadores, como el impuesto sobre la tenencia de vehículos.

El escenario de las finanzas públicas de los estados no resulta favorable. Ante ello, los gobiernos locales deben asumir responsabilidades que tiendan a revertir este panorama. Mejorar sus capacidades recaudatorias y principalmente eficientar su gasto son alternativas que los gobiernos estatales tienen en sus manos y que deben implementar. Esto debe estar acompañado de mecanismos que garanticen la transparencia de estos recursos, siendo la elaboración de un presupuesto de egresos completo y oportuno uno de dichos mecanismos. Si desde un principio encontramos deficiencias o falta de información en el presupuesto de egresos, el ejercicio y la fiscalización de los recursos públicos (las otras dos grandes etapas del ciclo presupuestario) serán todavía menos transparentes, menos ordenadas y menos eficientes.10EstePaís

NOTAS

1 IMCO con datos de los presupuestos de egresos 2008 y 2016 de las entidades federativas.

2 IMCO con datos del INEGI. Estadísticas de finanzas públicas estatales y municipales 2014.

3 IMCO con datos del INEGI. Estadísticas de finanzas públicas estatales y municipales. El 14.8% restante corresponde a ingresos extraordinarios y a disponibilidades iniciales.

4 IMCO con datos del PEF 2016 y del PPEF 2017.

5 SHCP, Obligaciones de Entidades Federativas y Municipios, SHCP. Informe de la Situación Económica, las Finanzas Públicas y la Deuda Pública (segundo trimestre de 2016).

6 Diagnóstico sobre el avance en la implementación del PbR-SED de las entidades federativas 2016.

7 IMCO con datos de la OCDE (2016), Fiscal Decentralisation Database. Datos de 2013.

8 IMCO con datos de SHCP. Estadísticas oportunas de finanzas públicas, SHCP. Obligaciones de entidades federativas y municipios.

9 SHCP (2013), Distribución del pago de impuestos y recepción del gasto público por deciles de hogares y personas. Resultados para el año 2010.

Ramiro Suárez es investigador del IMCO <@SuarezGalan>

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.