shutterstock

Isidro Morales, miembro del grupo México en el mundo, analiza el papel clave del gas natural en la transición energética y explica el dilema que enfrenta México para disminuir las importaciones crecientes.

Isidro Morales, miembro del grupo México en el mundo, analiza el papel clave del gas natural en la transición energética y explica el dilema que enfrenta México para disminuir las importaciones crecientes.

Texto de Isidro Morales 25/08/21

Isidro Morales, miembro del grupo México en el mundo, analiza el papel clave del gas natural en la transición energética y explica el dilema que enfrenta México para disminuir las importaciones crecientes.

Si bien la descarbonización y la transición energética a nivel global están íntimamente asociadas con el ingreso acelerado de las energías renovables, sobre todo la eólica y fotovoltaica, en el debate mexicano se ha puesto poca atención sobre el papel crucial que también desempeñará el gas natural. De las energías fósiles es la menos contaminante y, por ello, tanto Estados Unidos como la Unión Europea seguirán apostando a su producción y consumo en los próximos 20 años. No así con el carbón o los combustibles líquidos a base de petróleo. Hacia mediados del siglo se espera —al menos si se quiere cumplir con los compromisos del Acuerdo de París— que la era del carbón esté prácticamente terminada para la humanidad, mientras que el consumo de petrolíferos llegue a su pico histórico para iniciar su irremediable descenso. La clave para que esto suceda está en la sustitución acelerada del parque automotriz por vehículos eléctricos, carrera contra el tiempo que ya inició.

La razón por la cual la producción y el consumo de gas continuarán creciendo, al menos durante las siguientes dos décadas, se debe a que este combustible seguirá siendo clave en la generación de electricidad, en la medida en que la entrada de las renovables no pueda cubrir todos los requerimientos para la generación eléctrica. Las limitantes tecnológicas de estas últimas seguirán siendo su intermitencia y la reducida capacidad de almacenamiento para mantener la confiabilidad del suministro. A diferencia de ellas, el gas natural se mantiene como una fuente firme de generación eléctrica —es decir, que puede producir electricidad las 24 horas— con amplias posibilidades de almacenamiento —en cuevas y pozos vacíos como se hace en los Estados Unidos— y con posibilidades de abatir las emisiones de efecto invernadero aprovechando la cogeneración o incluso la captura directa o indirecta de carbón. Con todo, en el largo plazo, dicho combustible también podrá ser progresivamente sustituido en el sector eléctrico, en la medida que las fuentes renovables se vuelvan más estables y amplíen su capacidad de acumulación. Al respecto, China se encuentra en la frontera de la generación fotovoltaica, ya que está explorando la posibilidad de captar radiación solar de manera permanente a través de satélites en órbita. En otras palabras, el ingreso de renovables se acelerará a partir de mediados del presente siglo, si no es que antes, a medida que los cambios y las apuestas tecnológicas las hagan cada vez más comerciables y competitivas frente a las fuentes fósiles. El petróleo y el gas no desaparecerán del todo durante la segunda mitad del siglo, pero su importancia quedará confinada a aquellos sectores que sean difíciles de electrificar, o en su uso no energético, como es el caso de la química y petroquímica.

«Abastecer de fuentes firmes bajas en carbón y de renovables para la generación del fluido eléctrico se ha vuelto la gran apuesta de la transición energética tanto en México como en el mundo».

Ante este panorama, preocupa por consiguiente que, a pesar de tener un potencial de reservas convencionales de gas de 76.4 billones de pies cúbicos (BPC) y de no convencionales de 141.5 BPC, México esté importando hoy el 70% de sus requerimientos de gas. Si excluimos el propio consumo de PEMEX, las importaciones son aún más elevadas. Es decir, prácticamente la industria nacional y la generación de electricidad, tanto de CFE como de particulares, dependen de gas importado. Además, el combustible se ha vuelto hoy por hoy el principal energético del país, representando 48% del consumo total, mientras que los petrolíferos el 37%. En los próximos años, y al igual que muchos países del mundo, el gas natural elevará su importancia en la canasta energética nacional, ya que se ha convertido en la fuente firme para la generación eléctrica. Así lo muestran las tasas de crecimiento en el consumo promedio de la pasada década; mientras que la demanda de petrolíferos decreció a tasas de -1.7% anuales, la de gas y electricidad se elevaron a 3.0% y 1.9% respectivamente, de acuerdo con los anuarios estadísticos publicados por la compañía British Petroleum. Estos promedios excluyen 2020, año sin duda anómalo, debido al impacto de la pandemia de la COVID-19 en la economía y, por tanto, en el consumo energético. Sin embargo, cabe resaltar que mientras la recesión deprimió el consumo de petrolíferos en 22.7% el año pasado, el del gas y la electricidad sólo descendieron en 3% y 1.9%, respectivamente. En otras palabras, la crisis sanitaria deprimió severamente la movilidad motora y sólo ligeramente la electrónica. Este será el patrón que seguirá la nueva normalidad post-COVID, donde el insumo estratégico para la actividad económica será la electricidad, de cuya fuente dependerá la nueva era del “Internet de las cosas”. Abastecer de fuentes firmes bajas en carbón y de renovables para la generación del fluido eléctrico se ha vuelto la gran apuesta de la transición energética tanto en México como en el mundo.

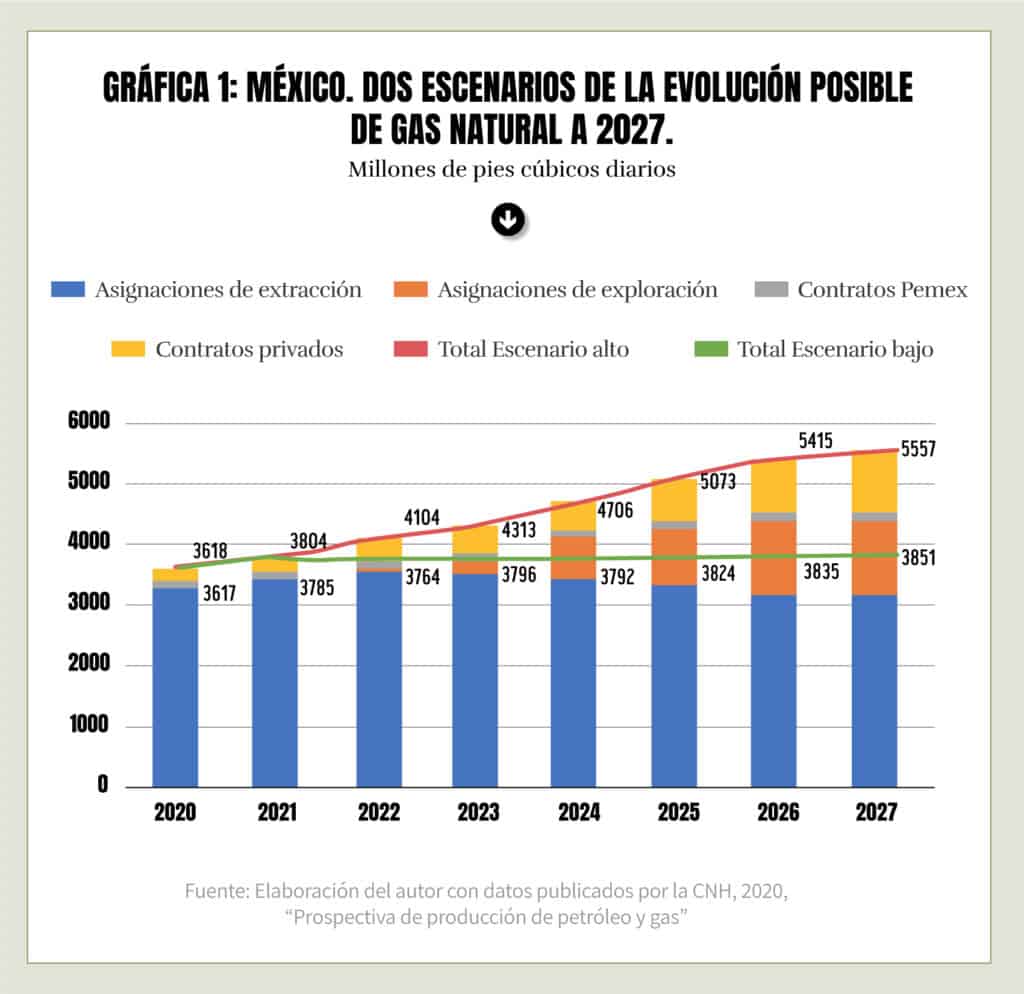

En este sentido, resulta preocupante que México esté retrasando la entrada de renovables y no se estén tomando las decisiones adecuadas para elevar la producción nacional de gas. Al respecto, alcanzar la autosuficiencia en el mediano plazo resulta impensable, aunque sí es urgente poner en marcha medidas que fortalezcan la resiliencia del país. La Gráfica 1 muestra dos escenarios posibles, con base en cálculos hechos por la Comisión Nacional de Hidrocarburos (CNH). La producción nacional oscila entre dos posibilidades: o se mantiene prácticamente estancada, como lo muestra el escenario conservador, o podría llegar en 2027 a los 5,557 millones de pies cúbicos diarios (MPCD), es decir 2,000 MPCD por encima del nivel actual.1 Dado que el consumo presente es de poco más de 8,000 MPCD, el escenario optimista podría ayudar a reducir en buena parte las importaciones. Sin embargo, es importante destacar que a estas cifras se debe descontar el gas que aún se ventea o quema (alrededor del 15%), más la separación de líquidos y las pérdidas por encogimiento en el procesamiento. En 2020, por ejemplo, la producción de gas seco —aquel consumido en la industria y en la generación eléctrica— fue de 2,475 MPCD. Es por ello que las importaciones se han disparado.

De cualquier manera, la Gráfica 1 también muestra que la producción de PEMEX proveniente de sus campos maduros declinará, y podrá ser parcialmente compensada por los éxitos en sus asignaciones de exploración. Cabe resaltar que la producción de la compañía estatal podría caer incluso por debajo del escenario conservador, si los accidentes que lamentablemente han afectado en los últimos meses y días al complejo Ku-Maloob-Zaap, en la Sonda de Campeche, obligan a interrumpir de manera prolongada la producción. Resulta importante recalcar también la contribución potencial de los contratistas privados, que podrían llegar a producir más de mil MPCD en 2027. Todos estos datos muestran la importancia para PEMEX de mantener sus inversiones en exploración y desarrollo de nuevos campos, así como del papel que están desempeñando las compañías privadas en el desarrollo de nuevos yacimientos, a pesar de la cancelación de las Rondas.

«Otra manera de fortalecer el mercado interno de gas es desarrollar una infraestructura de almacenamiento y distribución, similar a la existente en otros países, con el fin de reducir los choques que puedan venir de los abastecimientos externos».

No obstante, si el país quiere elevar su resiliencia en materia de gas, no bastará con estimular su producción, ya sea a través de PEMEX o mediante contratistas. Podría buscar asociaciones con compañías privadas para desarrollar, por ejemplo, las reservas potencias del campo de Lakach, un poco como lo está haciendo con Trión. Otra manera de fortalecer el mercado interno de gas es desarrollar una infraestructura de almacenamiento y distribución, similar a la existente en otros países, con el fin de reducir los choques que puedan venir de los abastecimientos externos. El apagón de mediados de febrero de este año, que afectó a varios estados de la República, muestra la gran vulnerabilidad del sistema gasero ante una interrupción súbita de las importaciones. Contar con reservas de almacenamiento elevará la resiliencia del sector industrial y eléctrico ante cualquier disrupción. Esto, sin duda, no lo podrá hacer PEMEX, debido a sus restricciones financieras y compromisos contraídos, por lo que podría ser un área de oportunidad para el capital privado.

Por último, el país podría elevar su resiliencia si se fortalece y expande la infraestructura de producción y distribución de electricidad. A diferencia del gas, la electricidad se transmite por hilos, y dado que la demanda del fluido eléctrico mantendrá su crecimiento durante las próximas décadas, se necesita invertir hoy para asegurar una mayor generación y distribución del fluido estratégico. Si algo ha mostrado la expansión de la red de interconexión de gas con los Estados Unidos, es que la infraestructura de transporte y distribución compromete a cualquier sistema energético en el largo plazo. Durante los próximos 30 años, México está destinado a seguir importando de Texas volúmenes de gas. Si se eleva desde ahora la infraestructura de generación e interconexión de electricidad, no con las termoeléctricas que ya están en operación —y que requieren gas—, sino con las plantas generadoras con fuentes renovables, habrá incentivos para que dichas plantas puedan crecer y elevar su producción en las próximas tres décadas. Esto ayudaría también a paliar las importaciones de gas y estimularía el mercado interno de electricidad. De lo contrario, en un horizonte de mediano plazo, el país se podría convertir también en un gran importador de electricidad. EP

1 En 2020 la producción fue de 4,851 MPCD, de acuerdo con PEMEX. Sin embargo, esta cifra incluye 1,112 MPCD de nitrógeno, que se reinyecta o se ventea. Las cifras de la Gráfica descuentan por consiguiente la producción de nitrógeno, pero no de los líquidos asociados.

DOPSA, S.A. DE C.V