Estudio sobre disponibilidad presupuestal para el combate a la impunidad

I. Introducción El presente artículo1 nace como parte de una iniciativa de la sociedad civil promovida e impulsada por Federico Reyes Heroles,2 con la coordinación de Luna Mancini. Se trata del proyecto Impunidad Cero, que busca documentar la impunidad en México y crear conciencia sobre los problemas que derivan de la misma, cómo va destruyendo la credibilidad […]

I. Introducción El presente artículo1 nace como parte de una iniciativa de la sociedad civil promovida e impulsada por Federico Reyes Heroles,2 con la coordinación de Luna Mancini. Se trata del proyecto Impunidad Cero, que busca documentar la impunidad en México y crear conciencia sobre los problemas que derivan de la misma, cómo va destruyendo la credibilidad […]

Comparte:

Tiempo de lectura: 34minutos

I. Introducción

El presente artículo1 nace como parte de una iniciativa de la sociedad civil promovida e impulsada por Federico Reyes Heroles,2 con la coordinación de Luna Mancini. Se trata del proyecto Impunidad Cero, que busca documentar la impunidad en México y crear conciencia sobre los problemas que derivan de la misma, cómo va destruyendo la credibilidad en las instituciones y debilita el Estado de derecho. En el fondo, el problema más grave de la impunidad es que corroe lo más preciado de una nación moderna: sus leyes y la capacidad de las instituciones para hacerlas valer.

En particular, en estas páginas se busca analizar el presupuesto destinado a combatir la impunidad a nivel estatal en México tratando de responder tres preguntas básicas: (1) ¿cuánto gastan los estados en reducir la impunidad?; (2) ¿quiénes deciden cuántos recursos dedicar a este fin en los estados?; y (3) ¿cómo se determina dicho monto en función de las prioridades de una administración estatal?

Para cumplir con lo anterior, se trata de identificar si los gobiernos estatales destinan suficientes recursos para las labores de administración e impartición de justicia, así como de seguridad pública, a través de las dependencias y entidades de los Poderes Ejecutivo y Judicial, según corresponda. Incluso se presenta cierta evidencia sobre si aquellas entidades federativas que más destinan a combatir la impunidad realmente alcanzan mejores resultados en este respecto. De manera paralela se presenta una descripción sobre el proceso presupuestal que se sigue a nivel estatal para aprobar la cantidad de recursos destinados a reducir los índices de impunidad, y se expone quiénes son las autoridades responsables de incrementar o reducir dicho presupuesto.

En la misma línea de pensamiento, este artículo también presenta, de manera documental, un análisis cualitativo sobre el lugar que ocupa el combate a la impunidad dentro de las prioridades de los gobiernos estatales. Lo anterior se logra mediante el análisis de los diferentes planes estatales de desarrollo, buscando identificar la prioridad de las distintas labores relativas a la impartición eficiente de la justicia, así como la inclusión del concepto de impunidad en dichos documentos estratégicos.

La conclusión principal del trabajo es previsible: los recursos destinados a combatir la impunidad a nivel estatal son insuficientes, dispersos y poco transparentes; adicionalmente existe gran heterogeneidad entre los estados. El presupuesto para erradicar la impunidad, medido como los recursos dedicados a las labores de procuración e impartición de justicia, así como de seguridad pública, es considerablemente bajo respecto a lo que otros países con arreglos institucionales similares han erogado a estos fines, por ejemplo Chile y Colombia.

Los responsables de la presupuestación incluyen unidades u órganos administrativos dentro de las dependencias y entidades de cada uno de los tres poderes estatales (Ejecutivo, Legislativo y Judicial), así como a los titulares de las Secretarías de Finanzas o dependencias homólogas. Sin embargo, la responsabilidad no termina ahí, ya que son los congresos estatales los que finalmente aprueban los presupuestos y la distribución de recursos entre los distintos programas y proyectos de las administraciones estatales, según se discutirá más adelante.

En ese sentido, el estudio documenta que la lucha contra la impunidad no es un eje estratégico en los planes estatales de desarrollo. Por ello parece natural que los recursos destinados no sean suficientes, ya que las leyes presupuestales en general dictan que el gasto público debe destinarse a aquellos programas prioritarios contenidos en los planes y estos últimos varían de acuerdo con la administración que se encuentre gobernando la entidad federativa.

II. La dificultad en la medición de la impunidad y el uso del Índice Global de Impunidad como indicador de referencia

La literatura define la impunidad como el hecho de que un delito cometido quede sin castigo para el infractor y sin compensación para la víctima. En términos simples, según la Real Academia Española, impunidad es ‘algo que queda sin castigo’.3 Esta falta de punición no es una omisión menor: la existencia de impunidad en una sociedad debe considerarse una falla del Estado hacia sus gobernados, toda vez que éste incumple con su obligación de procuración e impartición de justicia. Esta falta, que debilita o nulifica el Estado de derecho, es particularmente notoria y nociva hacia la sociedad cuando se convierte en un hecho cotidiano. Lamentablemente, los mexicanos nos encontramos ya en ese escenario. Se ha perdido la capacidad de asombro ante los delitos impunes que vemos en nuestras calles, en los medios de comunicación y en las vivencias de familiares y amigos por medio de las quejas en redes sociales.

La medición de un fenómeno tan evidente y fácil de identificar no es sencilla. Una primera aproximación es aportada por los estudios criminológicos,4 que se enfocan en la eficiencia de los procesos de impartición de justicia con respecto a la incidencia delictiva observada, los cuales distinguen entre dos tipos de impunidad. El primer tipo, llamado impunidad directa, se refiere al porcentaje de casos con una condena en la primera instancia del proceso con respecto a los delitos cometidos en el mismo periodo. El segundo tipo es la impunidad rezagada, que representa el porcentaje de casos con una sentencia en la primera instancia del proceso con respecto a los delitos cometidos en el periodo anterior.5 Adicionalmente, las mediciones anteriores señaladas son afectadas por el fenómeno llamado cifra negra, es decir, los delitos cometidos pero no reportados o no investigados.

Respecto de las mediciones de impunidad, existen intentos relevantes de crear indicadores multidimensionales que incorporen varios aspectos inherentes al mismo. Uno de los más exitosos fue concebido en México por el Centro de Estudios sobre Impunidad y Justicia de la Universidad de las Américas Puebla (UDLAP), denominado el Índice Global de Impunidad (IGI).6

Según cifras del igi, se observa que en México el 95% de los delitos quedan impunes, por lo que ocupa el lugar 58 de una muestra de 59 países para los cuales se realiza esta medición. Lo anterior debería obligar a todos los mexicanos a tomar acciones para modificar esta realidad, pues simple y sencillamente es inaceptable en una sociedad moderna.

III. Metodología

La metodología para la elaboración del estudio se divide en tres partes, cada una de las cuales es descrita con detalle a continuación, incluyendo las bases de información. El desarrollo y resultados de cada una se presentan en las secciones IV, V y VI de este artículo.

a) Cifras presupuestales

Respecto a la información presupuestal, la metodología consistió en elaborar una base de datos para agregar y comparar el presupuesto que las entidades federativas ejercen en el combate a la impunidad. Para ello, el primer paso fue tomar las cuentas públicas de cada una de las 32 entidades federativas de los últimos 8 años y revisar qué partidas se identifican con funciones o dependencias que ejercen recursos que podrían englobarse en la función de que los delitos no queden sin castigo.

Las cuentas públicas representan las erogaciones realizadas por los entes públicos que forman parte de los tres Poderes, y son presentadas ante el órgano fiscalizador de un estado para su análisis y validación al término de cada ejercicio fiscal. En otras palabras, la cuenta pública representa el resumen de todos los gastos realizados por el sector central (secretarías o dependencias) y las transferencias al sector paraestatal, de acuerdo a tres clasificaciones primordiales.

La primera es la clasificación funcional, la cual determina el gasto público según la función en la cual es utilizado. Si bien ésta sería una de las categorizaciones más convenientes para el estudio en cuestión, antes de diciembre de 2014 aún no se habían homologado todas las cuentas públicas para reflejar el uso de recursos en las funciones relevantes. En particular en esta clasificación, fue posible para algunas entidades federativas ver qué parte de su presupuesto ejercen en la función de justicia:7 (1) impartición de justicia, y (2) procuración de justicia.

La segunda clasificación es la administrativa, la cual separa el gasto público de acuerdo con la dependencia o entidad que lo ejerce. De esta manera fue posible para algunas entidades revisar qué porcentaje de su presupuesto fue ejercido por la Procuraduría de Justicia Estatal, la Fiscalía General del Estado y la Secretaría de Seguridad Pública, las cuales forman parte del Poder Ejecutivo. La tercera clasificación no fue útil para este estudio ya que separa el gasto público dependiendo de si se trata de un gasto en servicios personales (nómina), de materiales y suministros para el desarrollo del gobierno, o de una inversión física.

Si bien el Instituto Nacional de Estadística y Geografía (INEGI) publica los resultados generales de las cuentas públicas de los estados en su página de internet, se enfoca únicamente en el reporte por objeto de gasto de los gobiernos centrales, es decir, sólo se muestran las erogaciones por capítulos de gasto, sin desglosar lo transferido a funciones específicas, dependencias clave, ni otros Poderes, como el Legislativo y Judicial. Por lo tanto, para la realización de este documento, la información del INEGI no fue útil, y en su defecto fue necesario el análisis directo de 256 cuentas públicas (32 entidades cada una por un periodo de ocho ejercicios fiscales). Cabe destacar que, de los documentos consultados, algunas entidades mencionaron explícitamente el uso de recursos públicos en el combate a la impunidad: Baja California (2006-2008), Yucatán (2009-2010) y Zacatecas (2006-2008).

Así, el siguiente paso fue homologar, dentro de lo posible, dicha información para el periodo de 2006 a 2015. Es importante destacar que existe amplia discrepancia entre las cifras y clasificaciones para los diferentes estados y, en una misma entidad federativa, entre los años analizados. Por ejemplo, cambios de administración generalmente llevaron aparejada una modificación en la clasificación del gasto, principalmente respecto a la clasificación por eje estratégico, el cual resulta particularmente útil para este estudio. Debido a lo anterior, la homologación de las cifras representó un reto en términos de la calidad de la información. A pesar de ello, se realizó un esfuerzo importante para mitigar estas limitantes y lograr que el análisis fuera de utilidad. A partir de 2012, con la entrada en vigor de las disposiciones de la nueva Ley General de Contabilidad Gubernamental para las entidades federativas, fue posible observar una mejora en las condiciones en las cuales se presenta dicha información.

De esta gran base de datos fue posible obtener algunos resultados, los cuales se presentan en la sección III de este trabajo. Adicionalmente, a la base de datos se le agregó el índice de impunidad a nivel estatal, el cual no fue elaborado por los autores, sino que se tomó como válido aquel realizado y presentado en el documento Índice Global de Impunidad de México (IGI-MEX).8 Como se mencionó anteriormente, la UDLAP y el Consejo Ciudadano de Seguridad y Justicia publicaron en 2015 un estudio donde desarrollan un modelo teórico sobre impunidad y la metodología cuantitativa para el cálculo del igi. En 2016, dichas instituciones publicaron el IGI-MEX, donde utilizan datos oficiales que reportan las instituciones de seguridad y justicia de las entidades federativas al INEGI. En este estudio buscan comprender cómo se manifiesta el fenómeno de la impunidad particularmente en cada entidad federativa, cuál es el desempeño diferenciado en el acceso a la justicia y el sistema de seguridad o de qué forma impactan la desigualdad socioeconómica o la pobreza. Para ello, elaboran un índice de impunidad estatal para el periodo de 2010 a 2013, con lo cual logran realizar una comparación entre los distintos estados a lo largo del tiempo. Adicionalmente, concluyen enunciando 16 recomendaciones para disminuir y combatir la impunidad en México. La variable a nivel estatal del índice de impunidad igi-mex es utilizada en este documento.

b) Actores que participan en el proceso presupuestal

La metodología utilizada para describir el proceso presupuestal es principalmente una descriptiva legal, ya que fundamentalmente se trata de una revisión de la legislación aplicable a dicho proceso a nivel local. Para ello, se analizó la Constitución Política, la Ley de Presupuesto, la Ley Orgánica o el Reglamento Interior de la dependencia, o el decreto de creación de cualquier órgano descentralizado o desconcentrado relacionado con las actividades de procuración y administración de justicia, así como aquellos dedicados a la seguridad pública de algunas entidades federativas (según se describe en la sección V del presente texto). Todos esos ordenamientos a nivel de cada entidad federativa fueron revisados para poder darle al lector la posibilidad de entender cómo funciona el proceso de presupuestación y la forma en que participa cada uno de los Poderes, así como sus dependencias, órganos y entidades, según corresponda.

Así, en la sección V se presentan los resultados sobre el proceso presupuestal a nivel estatal en México, el cual busca darle al lector una perspectiva general sobre los diferentes actores que inciden en definir la cantidad de recursos destinados a combatir la impunidad en cada entidad federativa.

c) Prioridad de la impunidad para los gobiernos estatales

Finalmente, con el objetivo de determinar qué tan prioritario es el combate a la impunidad para las administraciones de los estados, se llevó a cabo un análisis cualitativo respecto al posicionamiento del tema de impunidad en los planes estatales de desarrollo, como ejes rectores del actuar de las mismas. Los planes representan las acciones, ejes y pilares sobre los cuales cada gobierno basa sus políticas públicas y en general toda su actividad de gobierno. En particular, la mayoría de estos documentos presenta primero un diagnóstico de la entidad federativa en diversos frentes: económico, social, demográfico, de seguridad y financiero. Después se presentan posibles soluciones a la problemática que enfrenta dicha entidad a través de ciertas políticas públicas. De esta manera, los planes estatales de desarrollo son fundamentales para entender el nivel de prioridad que tiene el combate a la impunidad en el programa de gobierno de cada administración.

Así, para lograr el objetivo de este artículo, primero se dio lectura a los planes estatales de desarrollo más recientes de las 32 entidades federativas. En ellos se buscó la palabra impunidad y se elaboró una matriz para incluir el contexto en el que la palabra fue utilizada y la relevancia del apartado en el que se incluyó. Por ejemplo, se diferencia entre aquellas entidades que hablan de la impunidad en la sección de diagnóstico de aquellas que también lo contemplan en la sección de políticas públicas a implementar. Finalmente se identificaron algunas entidades que señalan el combate a la impunidad como un eje estratégico de la administración estatal. En la sección V se presentan en detalle los resultados de este ejercicio. La Tabla 1 resume la metodología global del estudio.

IV. Información presupuestal a nivel estatal

El objetivo del ejercicio es analizar los recursos dedicados al combate a la impunidad por parte de las entidades federativas, de acuerdo a lo reportado en sus cuentas públicas durante el periodo 2006-2014, y determinar si existe alguna relación entre los mismos y sus niveles de impunidad. Como se mencionó anteriormente, se optó por usar tres rubros que fueran indicativos del combate a la impunidad: el gasto dedicado a la provisión de seguridad pública, las erogaciones del Poder Judicial y las transferencias a la Procuraduría General de Justicia del Estado (o Fiscalía, en algunos casos).

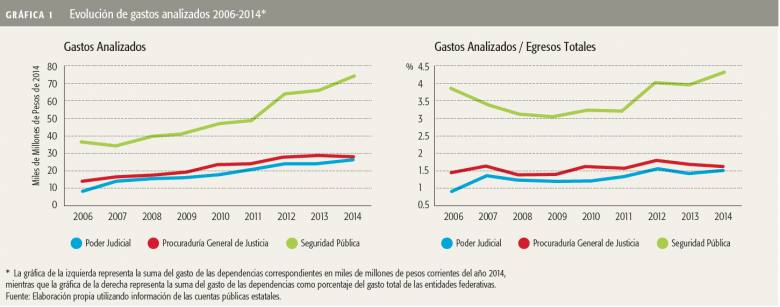

Durante el periodo analizado el gasto en seguridad pública ascendió a 4.3% en el 2014 como porcentaje del gasto total de los estados (3.6% en promedio en el periodo), seguido por las transferencias a la Procuraduría General de Justicia (1.5% en promedio en el periodo y 1.7% en 2014) y de las transferencias al Poder Judicial (1.3% en promedio en el periodo y 1.7% en 2014) [ver la Gráfica 1].

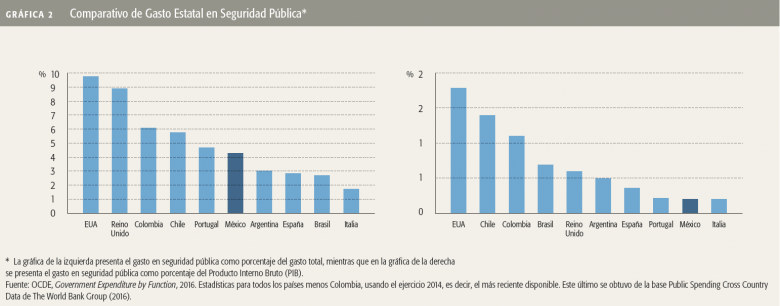

La asignación del gasto dentro del presupuesto a nivel estatal en México, si bien se encuentra por debajo de países como Colombia y Chile, es superior a los porcentajes designados por Argentina y Brasil. En la Gráfica 2 se muestra un comparativo del gasto en seguridad pública como porcentaje del presupuesto para brindar un panorama indicativo de la heterogeneidad en las erogaciones hacia este destino en varios países.

Se debe reconocer que la gran diferencia entre los niveles observados responde también al arreglo institucional de los países observados. Por ejemplo, es notorio cómo los casos de Estados Unidos de América y el Reino Unido, que cuentan con gobiernos locales fuertes y cuyo sistema judicial es de Common Law (en ocasiones referido como derecho común), tienen una asignación mucho mayor a la función de seguridad pública. Los países regidos bajo un sistema de derecho civil tienen gastos menores en este rubro, en un rango observado en la muestra de 1.7% a 6.1% del presupuesto total. En concreto, el gasto en México se encuentra por arriba del promedio de la selección realizada, que es de 3.9% (excluyendo a Estados Unidos y el Reino Unido).

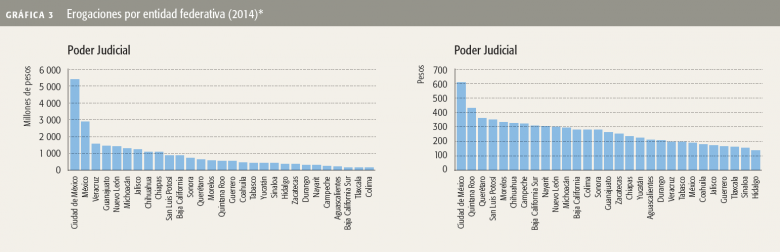

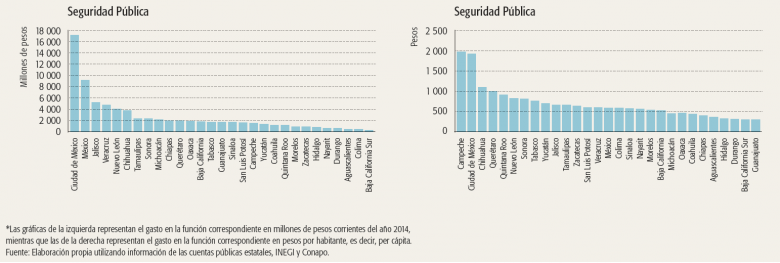

Respecto al gasto por entidad federativa, se realizó un ordenamiento del gasto total y gasto per cápita en los tres rubros: Seguridad Pública, Poder Judicial y Procuraduría General de Justicia estatal. La comparación se realizó en el último ejercicio fiscal disponible (2014) por entidad federativa. Cabe mencionar que la Ciudad de México, Chihuahua y Nuevo León se encuentran dentro de los diez con mayor gasto tanto a nivel total como per cápita. Asimismo, es notoria la disparidad en el presupuesto destinado a este fin: en el caso de los recursos destinados al Poder Judicial de cada entidad, la Ciudad de México, que es la entidad con mayor presupuesto por habitante asignado, asigna tres veces más que Hidalgo, el estado con menores recursos dirigidos a dicho fin. Esta disparidad no sólo es evidente con respecto a la asignación presupuestal más lejana, sino que permite apreciar que el presupuesto per cápita capitalino es 42% mayor a Quintana Roo, quien ocupa el lugar inmediato siguiente. En términos de presupuesto total, la menor es Colima, y el gasto de la Ciudad de México es 28 veces más grande. Sin embargo, este efecto se debe casi en su totalidad a la escala poblacional de las entidades observadas.

Si se analizan las erogaciones per cápita de la Procuraduría General de Justicia, Chihuahua y Nuevo León ocupan lugares atípicos, como se señaló con anterioridad. Debido a que permanecen a la vanguardia en la implementación de la Reforma al Sistema Penal Acusatorio se ubican en el primer y segundo lugar, respectivamente. La Fiscalía chihuahuense tiene asignados recursos por habitante 37 veces mayores a la del último lugar en la comparación (Querétaro), lo cual es una cifra considerable si además se toma en cuenta que supera la asignación presupuestal de la Ciudad de México en el mismo rubro en un 83%, casi duplicándola. Por su parte, Nuevo León eroga el 77% del presupuesto de la Ciudad de México por habitante, y 15 veces más que la procuraduría queretana. En términos absolutos, la Ciudad de México sigue siendo la de mayor gasto, seguida por Chihuahua y el Estado de México. De nueva cuenta, la ubicación de Chihuahua es atípica, localizándose entre dos entidades de una escala poblacional mucho mayor.

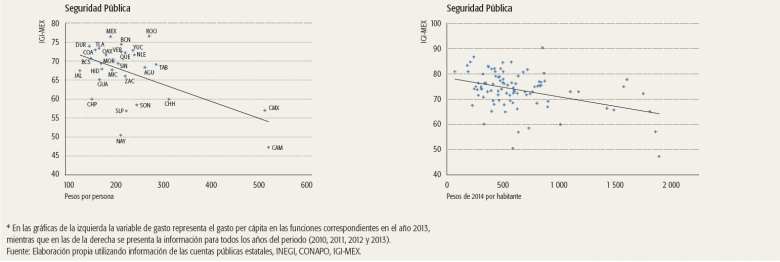

Finalmente, se estudiaron las asignaciones de la función gubernamental de seguridad pública, que comprenden las destinadas a las Secretarías de Seguridad Pública y otras erogaciones realizadas con dicho fin. Es notorio cómo, en términos per cápita, Campeche, la entidad con menor nivel de impunidad medida en 2013 de acuerdo al IGI-MEX,9 tiene la mayor asignación presupuestal, equiparándose incluso con la Ciudad de México. Si se compara con los casos anteriormente mencionados de Chihuahua y Nuevo León, que también incrementaron el gasto en Seguridad Pública, derivado de la implementación de la Reforma al Sistema Penal Acusatorio, su gasto es mayor en 70% y 127%, respectivamente.

Hasta ahora se han señalado los casos extremos en las erogaciones analizadas en el ejercicio 2014, lo cual sirve para contextualizar que el promedio de gasto en cada rubro no es verdaderamente representativo. En el caso del Poder Judicial, el gasto promedio total asciende a 920 millones de pesos (per cápita de 267 pesos por habitante), mientras que en la Procuraduría de Justicia es de mil 143 millones de pesos (325 per cápita) y finalmente, las erogaciones en Seguridad Pública medias ascienden a 2 mil 579 millones de pesos (699 pesos por habitante) [ver la Gráfica 3].

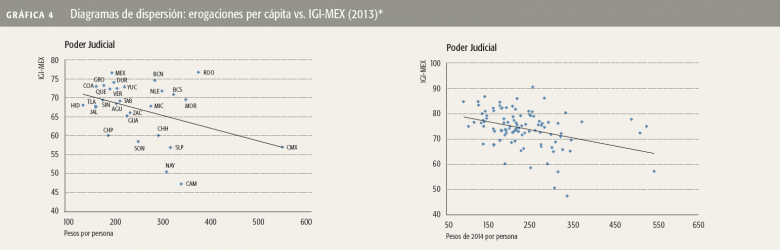

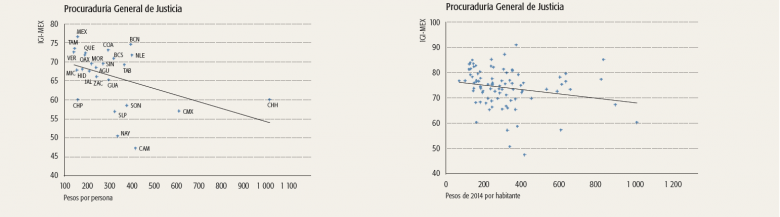

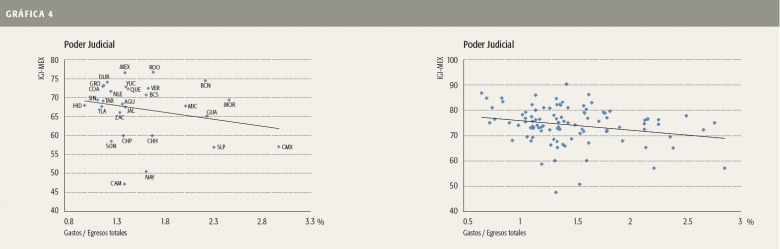

La evaluación del impacto de los tres tipos de gasto analizados sobre los niveles de impunidad comienza con la detección de correlaciones simples, para lo cual se elaboraron diagramas de dispersión entre gasto per cápita y del gasto en el rubro como porcentaje del gasto total contra el valor del igi-mex,10 recordando que este último es una medida multidimensional del nivel de impunidad por entidad federativa. Los diagramas de dispersión fueron realizados, primero, usando los resultados del último año disponible (2013) y, después, agregando los resultados para los demás años (2006-2012), ajustando las variables monetarias para eliminar el efecto de la inflación, es decir, transformándolas a pesos constantes, tratando de construir un panel de datos. En ambos casos, y para los tres rubros medidos, se encontró una correlación negativa entre la variable de gasto y el IGI-MEX (ver la Gráfica 4).

Es importante mencionar que en este trabajo no se presenta un ejercicio econométrico sólido, sino una medición de correlaciones. Lo anterior derivado de que, claramente, las variables estudiadas no son determinadas independientemente de manera exógena una de la otra, por lo que no es posible construir una teoría sólida que sostenga la causalidad entre las mismas de forma inequívoca: en general, los niveles de gasto en estos rubros son una función de los niveles de impunidad, que a su vez se determinan por los primeros. Así pues, el reto de un estudio formal en la materia consiste en encontrar fuentes de cambio exógeno que permitan la medición del impacto en el incremento en los rubros de gasto analizado y los niveles de impunidad observados. Los autores realizaron diversas regresiones para intentar dar un mayor nivel de certeza sobre las correlaciones negativas presentadas anteriormente, controlando por efectos fijos por estado, niveles de población, años calendarios y una variable que describe la implementación de la Reforma al Sistema Penal Acusatorio. Lamentablemente, el número de observaciones con el que se cuenta y las reducidas varianzas o dispersiones en la medición de las variables no permitieron aportar más en este sentido. Desarrollar un estudio sólido en términos econométricos es uno de los pendientes que los autores dejarán para futuras investigaciones.

V. Proceso de autorización presupuestal relacionado con el combate a la impunidad

Considerando que el objetivo del estudio es analizar si existe una relación entre los indicadores que inciden en la impunidad y el presupuesto destinado al combate de la misma a nivel estatal, también se revisó el proceso legislativo para la elaboración, discusión y aprobación del presupuesto estatal de egresos, es decir, la forma en la que participan los Poderes Ejecutivo, Legislativo y Judicial y las bases que se utilizan para su elaboración.

Como se ha mencionado a lo largo de este documento, el tema de impunidad involucra a instituciones, dependencias y entidades que tienen relación con la seguridad pública y la procuración e impartición de justicia, que pertenecen a los tres Poderes pero varían dependiendo de la organización administrativa del gobierno de cada entidad federativa. A continuación se enlistan las instituciones, entidades y dependencias que conforman cada uno de los Poderes de una entidad federativa, involucradas en términos presupuestales:

• Ejecutivo: el gobernador y las dependencias y entidades siguientes: (1) dependencias: Secretaría de Finanzas, Secretaría de Seguridad Pública, Secretaría de la Contraloría u Órgano de Fiscalización; (2) entidades: Procuraduría General de Justicia, Fiscalía General, Instituto de Seguridad Pública.

• Legislativo: Congreso, Comisión de Hacienda y Comisión de Presupuesto.

• Judicial: Tribunal Superior de Justicia, Consejo de la Judicatura.

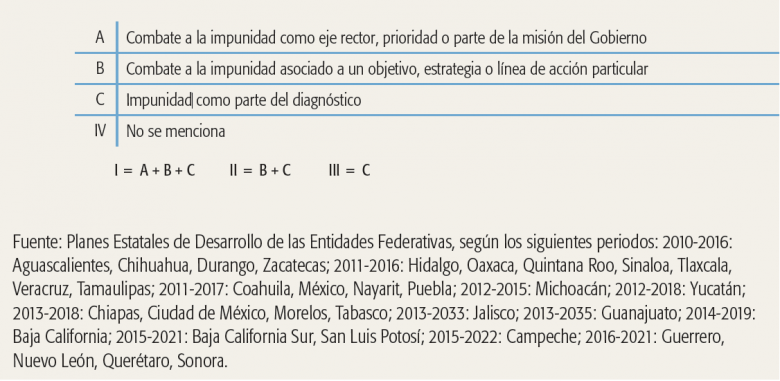

Considerando lo anterior, se realizó, para ciertas entidades federativas, un análisis de las legislaciones locales que contienen disposiciones en materia de presupuesto. Dichas entidades fueron seleccionadas con base en los resultados de las estimaciones del IGI-MEX, en el cual se cataloga a los estados en cuatro grupos según el grado de impunidad: baja, media, alta y muy alta. Para el presente estudio, se revisaron legislaciones de estados escogidos aleatoriamente de cada uno de los cuatro grupos: (1) baja: Campeche; (2) media: San Luis Potosí y Chihuahua; (3) alta: Jalisco; y (4) muy alta: Oaxaca, Nuevo León y Quintana Roo.

Las leyes analizadas fueron las siguientes: (1) constituciones políticas; (2) leyes de presupuesto, gasto público y responsabilidad hacendaria; (3) leyes orgánicas de la administración pública (Poder Ejecutivo) y de los Poderes Legislativo y Judicial; (4) reglamentos interiores o estatutos que regulan la organización de cada entidad o dependencia; (5) leyes de seguridad pública, entre otras, según correspondió a cada una de las entidades revisadas.

a) El proceso de presupuestación en términos generales

Del análisis de las diversas legislaciones estatales se desprende que el proceso presupuestal que llevan a cabo los entes de los Poderes Ejecutivo, Legislativo y Judicial es muy similar. Lo que varía entre uno y otro son las entidades o dependencias que forman parte del Poder Ejecutivo relacionadas con seguridad pública e impartición de justicia. Por ejemplo, en algunos estados no se cuenta con una Secretaría de Seguridad Pública, mientras que en otros, la Fiscalía General forma parte de la Procuraduría General de Justicia, o bien la Procuraduría forma parte de la Fiscalía. Ciertos estados cuentan con un organismo público que se encarga de la elaboración, administración y seguimiento del Programa Estatal de Seguridad, mientras que en otras entidades esto es tarea de la Secretaría de Seguridad Pública.

En términos generales, las instituciones, dependencias y entidades participan en el proceso legislativo de la siguiente manera:

1. Las dependencias y entidades del Poder Ejecutivo elaboran sus respectivos anteproyectos de presupuesto. En ese sentido la Secretaría de Seguridad Pública, la Secretaría de la Contraloría, la Procuraduría General de Justicia y la Fiscalía General elaboran sus presupuestos y los remiten a la Secretaría de Finanzas.

2. Por su parte, el Tribunal Superior de Justicia elabora su propio proyecto de presupuesto y el Consejo de la Judicatura lo hace para el resto del Poder Judicial. Los proyectos elaborados son sometidos a la aprobación del Pleno del Tribunal Superior de Justicia, para posteriormente remitirse al Ejecutivo o al Congreso para su integración al presupuesto de egresos del estado.

3. El Poder Legislativo, por conducto de su área de administración, elabora su propio presupuesto y lo envía al Ejecutivo para formar parte del presupuesto de egresos del estado.

4. La Secretaría de Finanzas integra el presupuesto de egresos del estado con los anteproyectos que recibe de las dependencias y entidades del Poder Ejecutivo, así como del Judicial y Legislativo, y lo presenta al gobernador del estado.

5. El gobernador presenta al Congreso la iniciativa de presupuesto de egresos de los tres Poderes, para su aprobación.

6. Las Comisiones de Presupuesto y Hacienda del Congreso dictaminan y aprueban el presupuesto de egresos del estado.

7. Una vez que el presupuesto es aprobado por Comisiones, se turna al Pleno del Congreso para su discusión y votación.

8. Aprobado por el Pleno del Congreso, el presupuesto del estado se envía al gobernador para su publicación en el periódico oficial de la entidad.

Los proyectos de presupuestos de los tres Poderes tienen como base los programas que se derivan del plan estatal de desarrollo vigente, con sujeción a la estructura programática y lineamientos generales establecidos por la Secretaría de Finanzas. La planeación, programación y presupuesto de los programas operativos anuales de las instituciones, dependencias y entidades deben ser compatibles con las clasificaciones y estructura programática determinada por la legislación aplicable y los lineamientos de la Secretaría de Finanzas.

De la revisión de las leyes señaladas no se desprende la existencia de disposiciones específicas que promuevan la presupuestación de recursos para acciones o programas relacionados con el combate a la impunidad en materia de seguridad pública y de procuración e impartición de justicia. Por lo que la responsabilidad de la inclusión de partidas presupuestales para evitar o erradicar la impunidad recae sobre la estrategia de gobierno determinada por cada administración estatal, es decir, es ésta la encargada de que las políticas contenidas en los planes estatales de desarrollo se traduzcan en recursos para el combate a la impunidad y que los delitos no queden sin juzgarse y/o resolverse. Asimismo, también son responsables de que los lineamientos de estructura programática con base en los cuales se elaboran los presupuestos de egresos promuevan acciones para el combate a la impunidad.

De las legislaciones estatales revisadas se pudo apreciar que la Ley Orgánica de la Procuraduría General de Justicia del Estado de San Luis Potosí promueve acciones en materia de combate a la corrupción y a la impunidad por sus unidades administrativas y órganos; sin embargo, no establece objetivos específicos para su realización.

b) Diferencias y similitudes en el análisis de las legislaciones de las entidades

1) De los programas y de la modificación al presupuesto en el proceso de aprobación. El Congreso puede hacer modificaciones al proceso de aprobación del presupuesto en algunos estados, sin embargo, en otros, el único facultado es el gobernador. Por ejemplo, en Nuevo León, “el Congreso examina y aprueba, a propuesta del gobernador, el Presupuesto de Egresos de los Poderes del Estado. El Congreso podrá modificarlo, justificando los cambios realizados”.11 Por otro lado, la legislación de Quintana Roo señala que “El Ejecutivo del Estado seleccionará los programas que deban incluirse en el proyecto de Presupuesto de Egresos del Estado en base a su prioridad o jerarquía, su factibilidad y su beneficio económico y social”12 y que “Sólo el C. gobernador del estado podrá modificar el contenido orgánico y financiero de los programas de las entidades señaladas en las fracciones III, IV y V del artículo 6º de esta Ley [Poder Legislativo, Poder Judicial, organismos públicos descentralizados, fideicomisos públicos], que estén incluidos en el presupuesto de egresos, cuando por razones de interés o seguridad pública lo considere necesario, de lo cual se dará cuenta en su oportunidad de la H. Legislatura del estado”.13 La legislación de Oaxaca, por su parte, señala que no es posible modificar el presupuesto del Poder Judicial: “Una vez aprobado el Presupuesto de Egresos del Estado, las erogaciones previstas para el Poder Judicial no podrán ser reducidas ni transferidas, salvo en los casos de ajuste presupuestal general previstos en la Ley”.14

Para el caso de Campeche se señala que: “La Ley de Presupuesto de Egresos del estado podrá ser objeto de modificaciones durante el ejercicio fiscal en el que se aplique. La correspondiente iniciativa del gobernador deberá ser analizada, discutida y resuelta en un plazo no mayor a quince días contados a partir de la fecha de su recepción en el Congreso”.15

2)Del carácter estratégico de los programas de seguridad pública en algunas entidades. La legislación de Oaxaca en materia de presupuesto y de seguridad, respectivamente, considera los gastos destinados a los programas de seguridad pública como estratégicos y al Programa Estatal de Seguridad Pública como de carácter prioritario: “Los gastos de seguridad pública son erogaciones destinadas a los programas que realizan las dependencias en cumplimiento de funciones oficiales de carácter estratégico”.16 “Dicho Programa [Estatal de Seguridad] tendrá el carácter de prioritario y su ejecución se ajustará a la disponibilidad presupuestal anual, así como a las disposiciones y lineamientos que sobre el particular dicten los órganos competentes”.17

3) Órganos ciudadanos. Es importante mencionar que mientras en algunas entidades federativas la ciudadanía tiene injerencia en la observancia del presupuesto asignado a la seguridad pública, a través de los consejos ciudadanos, en otras, si bien se permite su participación, tiene un papel menos activo. En el caso de Nuevo León, respecto al Instituto Estatal de Seguridad Pública (organismo público descentralizado que tiene por objeto el diseño, actualización, seguimiento y evaluación de la política criminológica y del Programa Estatal de Seguridad Pública), se cuenta con un Consejo Ciudadano conformado por 20 consejeros y entre sus atribuciones está la de “observar que el presupuesto asignado a la seguridad pública se aplique adecuadamente, haciendo las recomendaciones conducentes para su correcto destino y uso”.18

En el caso de San Luis Potosí se menciona que “para mejorar el servicio de seguridad pública, el Centro Estatal y las instancias de coordinación que prevé esta Ley, promoverán la participación de la comunidad, y tendrán como objetivo actuar sobre las causas que originan la violencia y la delincuencia”.19

4) Autonomía en la presupuestación del Poder Judicial. De las diversas legislaciones revisadas se puede apreciar que respecto al presupuesto correspondiente a los órganos del Poder Judicial, éstos por lo general son aprobados por el Pleno del Tribunal Superior de Justicia, son remitidos directamente al Ejecutivo o al Congreso para su integración en el presupuesto global de la entidad y no son susceptibles de modificarse. Por ejemplo, en Nuevo León se señala que: “El Consejo de la Judicatura remitirá al Congreso del estado el Presupuesto de Egresos del Poder Judicial, para su integración al Presupuesto de Egresos”.20

La legislación de San Luis Potosí expresamente señala que el Poder Judicial goza de autonomía presupuestaria: “La autonomía presupuestaria otorgada a los poderes, Legislativo y Judicial, y a los entes autónomos reconocidos en la Constitución Política del Estado Libre y Soberano de San Luis Potosí, comprende las siguientes atribuciones: I. Aprobar sus proyectos de presupuesto con base en los criterios que al efecto emita la Secretaría, y enviarlos a ésta a más tardar el 15 de octubre anterior a su fecha de vigencia, para su integración al proyecto de Presupuesto de Egresos […]; III. Autorizar las adecuaciones a sus presupuestos sin requerir la autorización de la Secretaría, observando las disposiciones de esta Ley”.21

En el caso de Chihuahua se contempla que: “Tratándose de los Poderes Legislativo y Judicial, así como de los organismos públicos autónomos, estos formularán sus propios proyectos de presupuesto, ajustándose a su techo financiero, según la disponibilidad de recursos, y los remitirán al titular del Poder Ejecutivo para que la Secretaría los incorpore, sin modificación alguna, al proyecto de Presupuesto de Egresos del Estado”.22

5) De la presupuestación de las Fiscalías de los Estados. Respecto de ciertos estados que cuentan con Fiscalías Generales, en algunos de ellos la presupuestación se realiza de manera autónoma y, en otros, sus presupuestos son sometidos a la aprobación de la Secretaría de Finanzas. En Oaxaca, la Fiscalía General del Estado elabora su proyecto y lo remite directamente al Congreso: “La Fiscalía General elaborará su proyecto de Presupuesto Anual de Egresos, el cual será enviado al Congreso del Estado de Oaxaca para su incorporación al Presupuesto de Egresos de cada ejercicio fiscal”.23

Por lo que se refiere a Jalisco y a Campeche el anteproyecto de presupuesto de la institución se somete a consideración de la Secretaría de Finanzas. La legislación de Jalisco establece que es atribución del Fiscal General “proponer el anteproyecto de presupuesto anual de egresos de la Institución y someterlo a la consideración de la secretaría correspondiente”.24 Asimismo, para Campeche se señala que el Fiscal General tiene la obligación de “proponer el anteproyecto de presupuesto anual de egresos de la institución y someterlo a la consideración de la secretaría correspondiente”.25

VI. Importancia del combate a la impunidad para los gobiernos estatales a través del análisis de los Planes Estatales de Desarrollo

El Plan Estatal de Desarrollo (PED) constituye uno de los instrumentos fundamentales en la gestión gubernamental a nivel local. El objetivo fundamental de los ped es servir como herramienta de planeación, encaminado a promover el desarrollo integral de la sociedad. En este sentido el ped sienta las bases sobre las que se fundamenta un gobierno en un periodo determinado; en otras palabras, define los objetivos y metas que perseguirá durante su periodo de gestión, los cuales en principio se derivan de las demandas y necesidades que expresa la población. Adicionalmente, el ped incluye estrategias y líneas de acción encaminadas a lograr objetivos particulares, los cuales a su vez, en conjunto, constituyen las metas y ejes fundamentales de la administración estatal.

En la presente sección se realiza un análisis exploratorio de los PED disponibles de cada una de las entidades federativas, incluyendo el Programa General de Desarrollo del Distrito Federal. A través de dicho estudio se pretende identificar en qué medida el combate contra la impunidad se establece como eje rector de los gobiernos estatales, si la lucha contra esta última es parte de los objetivos o estrategias particulares o si definitivamente no se incluye dentro de las políticas del gobierno. Para contestar la pregunta anterior se llevó a cabo un análisis cualitativo de los PED de los 32 estados que consistió en identificar si estos mencionan de manera expresa el tema de impunidad y en qué contexto se habla de él.

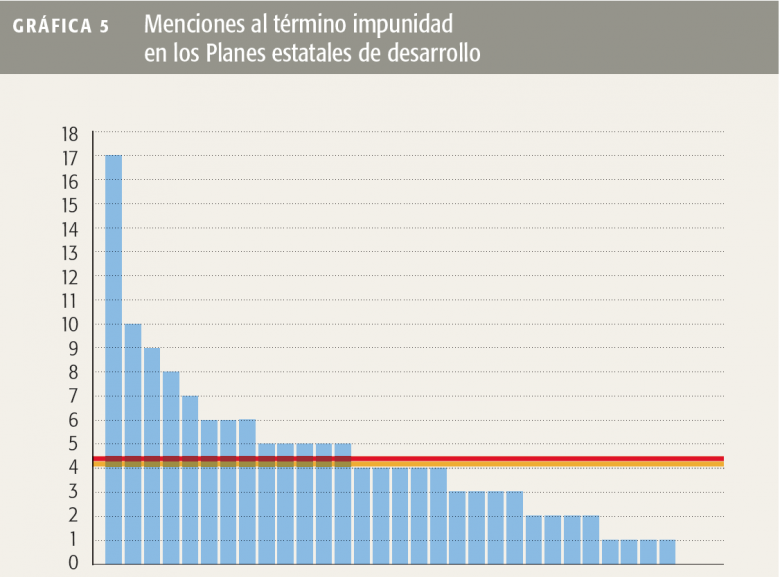

Se encontró que, en promedio, la palabra impunidad se menciona 4.31 ocasiones en cada uno de estos documentos (con una desviación estándar de 3.34 veces). El máximo de repeticiones del término es de 17 en el PED de Jalisco 2013-2016 y el mínimo es de cero, que corresponden a los estados de Yucatán 2012-2018 y Zacatecas 2010-2016. Sin embargo, las estadísticas anteriores podrían carecer de sentido si no se considera en qué contexto se expone el tema de impunidad.

En general los PED incluyen el tema de impunidad como parte del diagnóstico de la situación que atraviesan los distintos estados; varios expresan la situación con respecto a la impunidad como una de las amenazas más relevantes que enfrentará la administración. En la mayoría de los casos, los diagnósticos asocian la impunidad con la falta de participación ciudadana en la denuncia del delito; se expone, como caso generalizado, la pérdida de confianza de la sociedad en las autoridades, principalmente aquellas encargadas de la impartición de justicia, incluyendo las instituciones policiacas. En ese sentido, se asocia la impunidad con falta de profesionalismo y corrupción.

Un ejemplo de lo anterior es el PED de Michoacán 2012-2015, que dentro del diagnóstico del eje de política pública “Gobernabilidad con amplia participación social” (Eje 1), expone la necesidad del Gobierno del estado de consolidar las instituciones para lograr una mejor procuración de justicia y una administración de seguridad eficiente, para de esta manera lograr incentivar la participación ciudadana en materia de denuncia.

En una proporción importante, los PED asocian el combate a la impunidad con objetivos particulares, líneas de acción específicas y estrategias individuales de la administración estatal. De esta forma es posible asociar el combate a la impunidad con temas muy diversos. Por ejemplo, en el caso del Plan Estatal de Desarrollo del Estado de Sonora 2016-2021, se identifica como reto del Gobierno la consolidación de una fiscalía especializada en hechos de corrupción y se propone como línea de acción: “Armonizar las diversas legislaciones locales correlacionadas a la legislación penal que garanticen la efectiva persecución de hechos de corrupción y reduzcan los índices de impunidad en estos delitos” (Línea de acción 7.2.4.).

Otro ejemplo similar es el Plan Estatal de Desarrollo del Estado de Veracruz 2011-2016, donde como parte de las acciones para fortalecer las instituciones democráticas, que se incluyen en el “Objetivo VI.4: Gobierno: nuevas expresiones democráticas”, se expone la necesidad de “apoyar la reforma al Poder Judicial Veracruzano, para fortalecer la certidumbre jurídica, elevar la eficiencia, disminuir la impunidad y reducir errores judiciales, así como para profesionalizar a sus elementos”.

Por otro lado, el Plan Estatal de Desarrollo del Estado de Aguascalientes 2010-2016 y el Plan Estatal del Estado de Guanajuato 2035, incluyen temas que siguen una línea muy distinta. El primero de estos hace referencia a la impunidad particularmente en temas de género. En este sentido el Objetivo 2.2.2 constituye la creación del Centro de Justicia para las Mujeres que responda a las características de este grupo vulnerable. Dentro de los objetivos de este centro está el garantizar el acceso a la justicia para las mujeres víctimas de violencia, de esta manera abatir las cifras negras asociadas a esta clase de delitos y de esta manera combatir la impunidad. El segundo, dentro del “Objetivo particular 2.1: Garantizar la gestión integral de la biodiversidad”, se propone como línea de acción referente al marco jurídico, el fortalecimiento de procesos e iniciativas para la prevención y erradicación de la impunidad de los delitos ambientales contra la flora y fauna.

Los casos más interesantes para el presente análisis los constituyen los estados que exponen la lucha contra la impunidad como misión de gobierno, o que en cierto sentido definen como objetivo prioritario la lucha contra ésta. El Plan Estatal de Desarrollo del Estado de Nuevo León 2016-2021 es el más relevante en este sentido, ya que el Gobierno establece el combate contra la impunidad como una de las prioridades fundamentales del Gobierno del estado. Éste mismo señala la necesidad de construir una nueva relación entre el Gobierno y la ciudadanía, que se base en la certeza de que los actos de corrupción se investigan y son castigados.

Otros ejemplos son el Plan Estatal de Desarrollo del Estado de Hidalgo 2011-2016 y el Plan Estatal de Desarrollo del Estado de Chihuahua 2010-2016. El primero de estos incluye como parte de la misión del Gobierno el compromiso de poner fin a la impunidad para ofrecer resultados en materia de competitividad y desarrollo. Por su parte, el segundo presenta la estrategia integral ¡Chihuahua Vive!; dentro de los principios que se exponen como parte de la misma se incluyen el combate al abuso de poder, la corrupción, el tráfico de influencias y la impunidad.

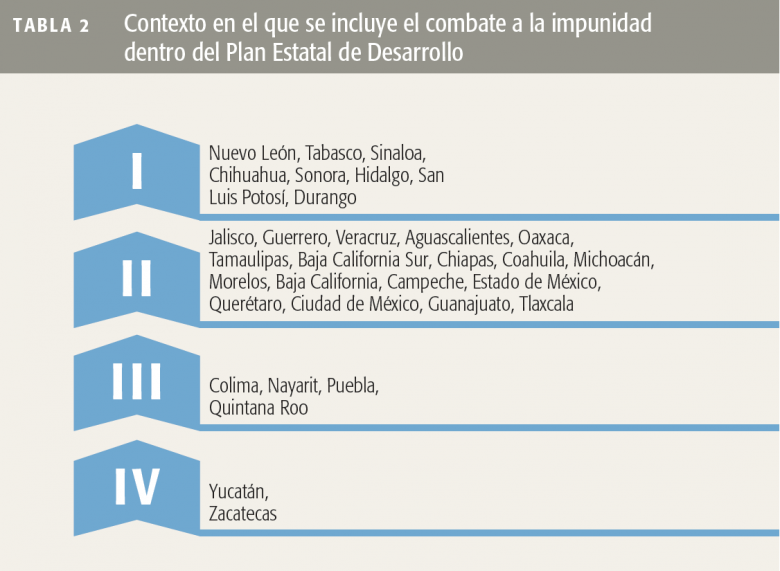

Finalmente, a pesar de que no se mencione como objetivo fundamental de gobierno, en el Plan Estatal de Desarrollo del Estado de Durango 2010-2016 y en el Plan Estatal de Desarrollo del Estado de San Luis Potosí 2015-2021, se expone de manera expresa, dentro de ciertos objetivos particulares, la dedicación y el compromiso del Gobierno para combatir la impunidad y la corrupción. En el caso de Durango dentro del diagnóstico general del “Capítulo 3: Armonía social con seguridad y justicia”, de manera explícita se declara que el Gobierno del estado impulsará el combate a la corrupción y a la impunidad a través del fortalecimiento y capacitación de los cuerpos de seguridad pública. Por otro lado, en la introducción de la “Vertiente 2: Prevención y combate a la corrupción”, del “Eje Rector 5: San Luis con buen gobierno”, en el caso de San Luis Potosí, se expresa que tanto la sociedad como el Gobierno del estado se encuentran decididos a combatir la corrupción y la impunidad, a través de instituciones públicas fuertes y confiables (ver la Gráfica 5).

Derivado del análisis anterior es posible concluir que si bien los estados incluyen el combate a la impunidad dentro de sus ped, en la gran mayoría de los casos ésta se encuentra asociada a un eje u objetivo específico distinto y no como un fin en sí. En general se asocia corrupción y falta de profesionalismo y eficiencia con la falta de confianza que presenta la sociedad para con las instituciones de Gobierno, principalmente aquellas encargadas de la impartición de justicia, incluyendo las instituciones policiacas. Esta falta de confianza se refleja en la creciente cultura de la no denuncia, y finalmente ésta última con el incremento en la impunidad. En este sentido, los objetivos y estrategias que presentan los ped, si bien abordan dimensiones distintas, se encuentran alineados a lograr el fortalecimiento de las instituciones públicas para lograr recobrar la confianza de la sociedad (ver la Tabla 2).

VII. Conclusiones

El presente artículo expone una primera aproximación al análisis presupuestal del combate a la impunidad a nivel estatal en México. Es decir, analiza cuántos recursos destinan los estados en sus presupuestos para asegurar que los delitos sean juzgados y/o resueltos. Además de realizar una comparación a nivel estatal de dichos recursos, en este documento se describe a detalle el proceso presupuestal que sigue la autorización de recursos para dicho fin, así como su inclusión en los planes estatales de desarrollo, ésta última siendo la herramienta fundamental para la priorización de programas y proyectos de una administración local.

Las principales conclusiones se enlistan a continuación:

1. Las cuentas públicas de las entidades federativas hacen difícil una comparación directa de los recursos que las mismas destinan al combate a la impunidad. Derivado de lo anterior, el análisis se centró en el presupuesto ejercido en las funciones de seguridad pública, impartición y procuración de justicia.

2. Existen diferencias importantes entre lo que destinan las entidades federativas al combate a la impunidad. Los estados que menos gastan en estos rubros destinan menos de una tercera parte que aquellos que más recursos utilizan en dichas funciones.

3. Parece existir una relación negativa entre el monto ejercido en las funciones relacionadas con combatir la impunidad y el índice de impunidad igi-mex. Si bien no es posible establecer una relación causal, se debe notar que las entidades que más destinan recursos a combatir la impunidad son aquellas que presentan menores índices de impunidad.

4. El proceso de autorización presupuestal para el combate a la impunidad incluye a funcionarios de los tres Poderes de las entidades federativas (Ejecutivo, Legislativo y Judicial), por lo que su incremento depende de la voluntad política y negociación entre estos diversos agentes.

5. El combate a la impunidad tiene un diferente grado de prioridad en los planes estatales de desarrollo de las entidades federativas, lo cual en principio explica las diferencias en los montos destinados a dicho fin, ya que los planes de desarrollo constituyen la base de la presupuestación. EstePaís

NOTAS

1. Documento preparado para el proyecto Impunidad Cero. Arturo Ramírez Verdugo fungió como coordinador de este documento. Se agradecen los comentarios de Federico Reyes Heroles, Luna Mancini y los miembros del Consejo Asesor de Impunidad Cero a versiones previas del documento.

2. Presidente del Consejo Asesor de Impunidad Cero, junto a Alfredo Achar Tussie, Manuel Arango Arias, Juan Beckmann Vidal, Henry R. Davis, Luis de la Barreda Solórzano, Luis de la Calle, Gina Diez Barroso Azcárraga, Carlos Elizondo Mayer-Serra, Ana Laura Magaloni Kerpel, Alejandro J. Martí García, Francisco José Medina Chávez, Luis Rubio, Pedro Salazar Ugarte, Bernardo Sepúlveda Amor.

3. Ver por ejemplo, la definición que hace de la impunidad la Organización de las Naciones Unidas: “Por impunidad se entiende la inexistencia de hecho o de derecho, de responsabilidad penal por parte de los autores de violaciones, así como de responsabilidad civil, administrativa o disciplinaria, porque escapan a toda investigación con miras a su inculpación, detención, procesamiento y, en caso de ser reconocidos culpables, condena a penas apropiadas, incluso a la indemnización del daño causado a sus víctimas.”

4. La discusión siguiente sobre la medición de impunidad directa y rezagada fue tomada en gran parte del Reporte Seguridad y Justicia Penal en los estados: 25 indicadores de nuestra debilidad institucional de México Evalúa (2012).

5. Por un lado, la impunidad directa tiende a sobreestimar el verdadero nivel de impunidad ya que no toma en cuenta que un solo criminal puede realizar múltiples delitos, ni tampoco que los procesos pueden tomar más de un año, debido a su complejidad o a los recursos interpuestos por el propio acusado. Por otro lado, la impunidad rezagada mejora en promedio la medición, ya que si además se toma de manera repetida, puede reducir el sesgo ocasionado por la longitud temporal de los procesos. Sin embargo, se debe señalar que no atiende el número de delitos y que, en un año atípico se distorsiona la medida aún más.

7. Previo a la publicación de la Ley General de Contabilidad Gubernamental, misma que establecía 2012 como fecha límite para la presentación de las cuentas públicas de entidades federativas de acuerdo a sus normas, los estados reportaban el gasto funcional por concepto de Justicia en varios rubros, comúnmente englobados en Seguridad Pública.

11. Artículo 63, fracción IX de la Constitución Política del Estado de Nuevo León.

12. Artículo 26 de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo.

13. Artículo 33 de la Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo.

14. Artículo 99 de la Constitución Política del Estado de Oaxaca de Juárez.

15. Artículo 85 de la Ley Orgánica del Poder Legislativo del Estado de Campeche.

16. Artículo 44 de la Ley Estatal de Presupuesto y Responsabilidad Hacendaria (Oaxaca).

17. Artículo 28 de la Ley del sistema Estatal de Seguridad Pública de Oaxaca.

18. Artículo 107, fracción IV de la Ley de Seguridad Pública (Nuevo León).

19. Artículo 143 de la Ley del Sistema de Seguridad Pública del Estado de San Luis Potosí.

20. Artículo 4 de la Ley Orgánica del Poder Judicial del Estado (de Nuevo León).

21. Artículo 5 de la Ley de Presupuesto y Responsabilidad Hacendaria del Estado y Municipios de San Luis Potosí.

22. Artículo 32 de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua.

23. Artículo 88 de la Ley Orgánica de la Fiscalía General del Estado (de Oaxaca).

24. Artículo 21, fracción IX de la Ley Orgánica de la Fiscalía General del Estado de Jalisco.

25. Artículo 19, fracción XXIII de la Ley Orgánica de la Fiscalía General del Estado de Campeche.

BIBLIOGRAFÍA

UN Commission on Human Rights, Report of the independent expert to update the Set of Principles to combat impunity (Washington D.C.: United Nations, 2005).

Centro de Estudios sobre Impunidad y Justicia. Índice Global de Impunidad México (IGI-MEX 2016). Juan Antonio LeClercq y Gerardo Rodríguez (coord.) (San Andrés Cholula, México: Universidad de las Américas Puebla, 2016).

OECD (2016), National Accounts of OECD Countries, General Government Accounts 2015, OECD Publishing, Paris. DOI: http://dx.doi.org/10.1787/na_gga-2016-en

México Evalúa, Seguridad y Justicia Penal en los estados: 25 indicadores de nuestra debilidad institucional. Leticia Ramírez de Alba, José Tapia, Lilian Chapa, Leslie Solís y Néstor de Buen (Ciudad de México, México: Marzo, 2012).

The World Bank Group (2016), Public Spending Cross Country Data, DOI: http://go.worldbank.org/APLZBHXEE0.

Cuenta de la Hacienda Pública del Estado de Baja California para el periodo de 2006 a 2015 (http://www.bajacalifornia.gob.mx/bcfiscal/2012/transparencia_fiscal/rendicion_cuenta.html).

Cuenta de la Hacienda Pública del Estado de Baja California Sur para el periodo de 2006 a 2015 (http://secfin.bcs.gob.mx/fnz/?page_id=864).

Cuenta de la Hacienda Pública del Estado de Campeche para el periodo de 2006 a 2015 (http://www.transparencia.campeche.gob.mx/index.php/es/component/content/article/48-articulos-ligados/articulos-finanzas/2189-cuenta-publica).

Cuenta de la Hacienda Pública del Estado de Chiapas para el periodo de 2006 a 2015 (http://www.haciendachiapas.gob.mx/rendicion-ctas/cuentas-publicas/cuentas-publicas.asp).

Cuenta de la Hacienda Pública del Estado de Chihuahua para el periodo de 2006 a 2015 (http://www.chihuahua.gob.mx/atach2/sf/uploads/index.html?panellinks).

Cuenta de la Hacienda Pública de la Ciudad de México para el periodo de 2006 a 2015 (http://www.transparencia.df.gob.mx/wb/vut/fraccion_xvi_dictamenes_de_cuenta_publica_om).

Cuenta de la Hacienda Pública del Estado de Coahuila para el periodo de 2006 a 2015 (http://www.sefincoahuila.gob.mx/contenido/index.php).

Cuenta de la Hacienda Pública del Estado de Colima para el periodo de 2006 a 2015 (http://www.colima-estado.gob.mx/transparencia/pagina_preview.php?idPagina=MjE4OQ).

Cuenta de la Hacienda Pública del Estado de Durango para el periodo de 2006 a 2015 (http://www.finanzasdurango.gob.mx/es/informacionFinanciera).

Cuenta de la Hacienda Pública del Estado de Guanajuato para el periodo de 2006 a 2015 (http://transparencia.guanajuato.gob.mx/cuenta_publica.php).

Cuenta de la Hacienda Pública del Estado de Hidalgo para el periodo de 2006 a 2015 (http://transparencia.hidalgo.gob.mx/descargables/dependencias/finanzasadmon/16edofinanciero.pdf).

Cuenta de la Hacienda Pública del Estado de Jalisco para el periodo de 2006 a 2015 (http://transparenciafiscal.jalisco.gob.mx/transparencia-fiscal/rendicion_de_cuentas).

Cuenta de la Hacienda Pública del Estado de México para el periodo de 2006 a 2015 (http://www.osfem.gob.mx/03_Transparencia/CtaPub/HomeCtaPub.html).

Cuenta de la Hacienda Pública del Estado de Michoacán para el periodo de 2006 a 2015 (http://www.secfinanzas.michoacan.gob.mx/cuenta-publica/).

Cuenta de la Hacienda Pública del Estado de Morelos para el periodo de 2006 a 2015 (http://informacionpublica.morelos.gob.mx/10finanzas/index.php/?action=view&art_id=501).

Cuenta de la Hacienda Pública del Estado de Nayarit para el periodo de 2006 a 2015 (http://www.congresonayarit.mx/transparencia/32-cuenta-p%C3%BAblica/).

Cuenta de la Hacienda Pública del Estado de Nuevo León para el periodo de 2006 a 2015 (http://www.nl.gob.mx/transparencia).

Cuenta de la Hacienda Pública del Estado de Oaxaca para el periodo de 2006 a 2015 (http://www.transparenciapresupuestaria.oaxaca.gob.mx/4_rendicion.php).

Cuenta de la Hacienda Pública del Estado de Puebla para el periodo de 2006 a 2015 (http://transparencia.puebla.gob.mx/index.php?option=com_docman&task=cat_view&gid=958&Itemid=525).

Cuenta de la Hacienda Pública del Estado de Querétaro para el periodo de 2006 a 2015 (http://www.queretaro.gob.mx/transparencia/contenidodependencia.aspx?q=Q1SajNL/6MC7Yc8dzF46Yg==).

Cuenta de la Hacienda Pública del Estado de Quintana Roo para el periodo de 2006 a 2015 (http://transparencia.qroo.gob.mx/portal/SIWQROO.php?Pagina=CuentaPublica.php).

Cuenta de la Hacienda Pública del Estado de San Luis Potosí para el periodo de 2006 a 2015 (http://transparencia.slp.gob.mx/InfPubEstatal_InfPorCanal.aspx?Canal=19-9).

Cuenta de la Hacienda Pública del Estado de Sinaloa para el periodo de 2006 a 2015 (http://transparenciasinaloa.gob.mx/index.php?option=com_flexicontent&view=items&id=105&Itemid=161).

Cuenta de la Hacienda Pública del Estado de Sonora para el periodo de 2006 a 2015 (http://transparencia.esonora.gob.mx/Sonora/Transparencia/Poder+Ejecutivo/Secretar%C3%ADas/Secretar%C3%ADa+de+Hacienda/Cuenta+P%C3%BAblica+Estatal/).

Cuenta de la Hacienda Pública del Estado de Tabasco para el periodo de 2006 a 2015 (http://transparencia.tabasco.gob.mx/Portal/WFrmPresentarPortal.aspx?dp=K6).

Cuenta de la Hacienda Pública del Estado de Tamaulipas para el periodo de 2006 a 2015 (http://transparencia.tamaulipas.gob.mx/informacion-publica/por-fraccion/informacion-financiera/cuentapublica/).

Cuenta de la Hacienda Pública del Estado de Tlaxcala para el periodo de 2006 a 2015 (http://www.tlaxcala.gob.mx/index.php/solicita-informacion).

Cuenta de la Hacienda Pública del Estado de Veracruz para el periodo de 2006 a 2015 (http://www.veracruz.gob.mx/finanzas/transparencia/fraccion-xvii/).

Cuenta de la Hacienda Pública del Estado de Yucatán para el periodo de 2006 a 2015 (http://www.yucatan.gob.mx/transparencia/cuenta_publica.php).

Cuenta de la Hacienda Pública del Estado de Zacatecas para el periodo de 2006 a 2015 (http://transparencia.zacatecas.gob.mx/?s&dependencia=30&fraccion=16).

Congreso del Estado de Campeche: Constitución Política del Estado de Campeche, Ley Orgánica del Poder Legislativo del Estado de Campeche, Ley Orgánica de la Administración Pública del Estado de Campeche, Reglamento Interior de la Secretaría de Finanzas de la Administración Pública del Estado de Campeche, Reglamento Interior de la Secretaría de Seguridad Pública de la Administración Pública del Estado de Campeche, Ley de Seguridad Pública del Estado de Campeche, Ley Orgánica de la Fiscalía General del Estado de Campeche, Ley Orgánica del Poder Judicial del Estado de Campeche (http://congresocam.gob.mx/index.php/ley).

Congreso del Estado de Chihuahua: Constitución Política del Estado de Chihuahua, Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua, Ley Orgánica del Poder Judicial del Estado de Chihuahua, Ley Orgánica de la Fiscalía General del Estado de Chihuahua (http://www.congresochihuahua.gob.mx /biblioteca/leyes/).

Congreso del Estado de Jalisco: Constitución Política del Estado de Jalisco, Ley Orgánica del Poder Ejecutivo del Estado de Jalisco, Ley Orgánica del Poder Judicial del Estado de Jalisco, Ley Orgánica de la Fiscalía General del Estado de Jalisco (http://congresoweb.congresojal.gob.mx/BibliotecaVirtual/LeyesEstatales.cfm).

Congreso del Estado de Nuevo León: Constitución Política del Estado de Nuevo León, Reglamento para el Gobierno Interior del Congreso del Estado de Nuevo León, Ley Orgánica de la Procuraduría General de Justicia del Estado, Ley Orgánica del Poder Judicial del Estado, Ley Orgánica del Poder Judicial del Estado, Ley de Seguridad Pública para el Estado de Nuevo León (http://www.hcnl.gob.mx/trabajo_legislativo/leyes/).

Congreso del Estado de Oaxaca: Constitución Política del Estado de Oaxaca, Ley Orgánica del Poder Ejecutivo del Estado de Oaxaca, Ley Estatal de Presupuesto y Responsabilidad Hacendaria, Ley del Sistema Estatal de Seguridad Pública de Oaxaca, Ley Orgánica de la Procuraduría General del Estado, Ley Orgánica de la Fiscalía General del Estado (http://www.congresooaxaca.gob.mx/legislatura/estatal.php).

Congreso del Estado de Quintana Roo: Constitución Política del Estado de Quintana Roo, Ley de Presupuesto, Contabilidad y Gasto Público del Estado de Quintana Roo, Ley Orgánica de la Secretaría de Seguridad Pública, Ley de Seguridad Pública, Ley Orgánica de la Procuraduría General de Justicia, Ley Orgánica del Poder Judicial del Estado de Quintana Roo (http://www.congresoqroo.gob.mx/leyes.php).

Congreso del Estado de San Luis Potosí: Constitución Política del Estado de San Luis Potosí, Ley Orgánica del Poder Legislativo del Estado de San Luis Potosí, Ley de Presupuesto y Responsabilidad Hacendaria del Estado y Municipios de San Luis Potosí, Ley Orgánica de la Administración Pública del Estado de San Luis Potosí, Ley del Sistema de Seguridad Pública del Estado de San Luis Potosí, Ley Orgánica de la Procuraduría General de Justicia del Estado de San Luis Potosí, Ley Orgánica del Poder Judicial del Estado de San Luis Potosí (http://congresosanluis.gob.mx/legislacion/leyes).

Gobierno del Estado de Aguascalientes. Plan Sexenal de Gobierno del Estado 2010-2016 (http://www.aguascalientes.gob.mx/CEPLAP/Docs/PLAN_SEXENAL_de_Gobierno_2010-2016.pdf).

Gobierno del Estado de Baja California. Plan Estatal de Desarrollo 2014-2019 (http://www.bajacalifornia.gob.mx/portal/gobierno/ped/ped.jsp).

Gobierno del Estado de Baja California Sur. Plan Estatal de Desarrollo 2015-2021 (http://www.bcs.gob.mx/gobierno/ped-2015-2021/).

Gobierno del Estado de Campeche. Plan Estatal de Desarrollo 2015-2021 (http://www.campeche.gob.mx/ped2015-2021).

Gobierno del Estado de Chiapas. Plan Estatal de Desarrollo 2013-2018 (http://www.ped.chiapas.gob.mx/ped/).

Gobierno del Estado de Chihuahua. Plan Estatal de Desarrollo 2010-2016 (http://www.chihuahua.gob.mx/Institucional/Plan-estatal-de-desarrollo-2010-2016).

Gobierno del Estado de Colima. Plan Estatal de Desarrollo 2009-2015 (http://www.colima-estado.gob.mx/transparencia/archivos/plan_estatal_2009-2015.pdf).

Gobierno del Distrito Federal .Programa General de Desarrollo del Distrito Federal 2013-2018 (http://www.iedf.org.mx/transparencia/art.14/14.f.01/marco.legal/PGDDF.pdf)

Gobierno del Estado de Durango. Plan Estatal de Desarrollo 2011-2016 (http://ped.durango.gob.mx/).

Gobierno del Estado de México. Plan Estatal de Desarrollo 2011-2017 (http://copladem.edomex.gob.mx/plan_estatal_de_desarrollo).

Gobierno del Estado de Guanajuato. Plan Estatal de Desarrollo 2035 (https://transparencia.guanajuato.gob.mx/biblioteca_digital/docart10/201501141426150.PED2035ResumenEjecutivo.pdf).

Gobierno del Estado de Guerrero. Plan Estatal de Desarrollo 2016-2021 (http://guerrero.gob.mx/articulos/plan-estatal-de-desarrollo-2016-2021/).

Gobierno del Estado de Hidalgo. Plan Estatal de Desarrollo 2011-2016 (http://sepladerym.hidalgo.gob.mx/PED/home.html).

Gobierno del Estado de Jalisco. Plan Estatal de Desarrollo 2013-2033 (http://sepaf.jalisco.gob.mx/gestion-estrategica/planeacion/ped-2013-2033).

Gobierno del Estado de Michoacán. Plan Estatal de Desarrollo 2012-2015 (http://cgap.michoacan.gob.mx/planes-de-desarrollo-del-estado-de-michoacan/).

Gobierno del Estado de Morelos. Plan Estatal de Desarrollo 2013-2018 (http://morelos.gob.mx/?q=plan_estatal).

Gobierno del Estado de Nayarit. Plan Estatal de Desarrollo 2011-2017 (http://www.nayarit.gob.mx/gobierno/PED_20112017.pdf).

Gobierno del Estado de Nuevo León. Plan Estatal de Desarrollo 2016-2021 (http://www.nl.gob.mx/publicaciones/plan-estatal-de-desarrollo-2016-2021).

Gobierno del Estado de Oaxaca. Plan Estatal de Desarrollo 2011-2016 (https://www.finanzasoaxaca.gob.mx/pdf/planes/Plan_Estatal_de_Desarrollo_2011_2016_2.pdf).

Gobierno del Estado de Sinaloa. Plan Estatal de Desarrollo 2011-2016 (http://www.ordenjuridico.gob.mx/Documentos/Estatal/Sinaloa/wo86956.pdf).

Gobierno del Estado de Querétaro. Plan Estatal de Desarrollo 2016-2021 (http://www.queretaro.gob.mx/BS_ped16-21/).

Gobierno del Estado de Quintana Roo. Plan Estatal de Desarrollo2011-2016 (http://www.qroo.gob.mx/qroo/planquintanaroo/).

Gobierno del Estado de Puebla. Plan Estatal de Desarrollo2011-2017 (http://transparencia.puebla.gob.mx/index.php?option=com_docman).

Gobierno del Estado de San Luis Potosí. Plan Estatal de Desarrollo2015-2021 (http://culturaslp.gob.mx/plan-estatal-de-desarrollo-del-estado/).

Gobierno del Estado de Sonora. Plan Estatal de Desarrollo 2016-2021 (http://www.sonora.gob.mx/gobierno/sonora-trabaja.html).

Gobierno del Estado de Tabasco. Plan Estatal de Desarrollo 2013-2018 (http://www.tabasco.gob.mx/content/plan-estatal-de-desarrollo-2013-2018).

Gobierno del Estado de Tamaulipas. Plan Estatal de Desarrollo2011-2016 (actualización 2013) (http://transparencia.tamaulipas.gob.mx/wp-content/uploads/2013/11/III-PED-TAMAULIPAS-Actualizaci%C3%B3n-2013-2016.pdf).

Gobierno del Estado de Tlaxcala. Plan Estatal de Desarrollo 2011-2016 (http://www.tlaxcala.gob.mx/index.php/component/content/article?id=54).

Gobierno del Estado de Veracruz. Plan Estatal de Desarrollo 2011-2016 (http://veracruz-programa.gob.mx/servicio/pvd/).

Gobierno del Estado de Yucatán. Plan Estatal de Desarrollo 2012-2018 (http://www.yucatan.gob.mx/gobierno/ped.php).

Gobierno del Estado de Zacatecas. Plan Estatal de Desarrollo 2010-2016 (http://transparencia.zacatecas.gob.mx/portal/?p=d&inf=113300).

Gobierno del Estado de Coahuila. Plan Estatal de Desarrollo 2011-2017 (actualizado 2015) (http://coahuila.gob.mx/archivos/pdf/Publicaciones/PED-Actualizado-280415-web.pdf)

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.