De jarrones chinos y finanzas públicas Los remanentes de operación de Banco de México

La diferencia entre ganancias realizadas y no realizadas es fundamental para un banco central, con importantes implicaciones para la política monetaria. Mediante un símil con un valioso jarrón chino, el autor explica la transferencia de los hipotéticos remanentes de Banco de México durante este sexenio.

La diferencia entre ganancias realizadas y no realizadas es fundamental para un banco central, con importantes implicaciones para la política monetaria. Mediante un símil con un valioso jarrón chino, el autor explica la transferencia de los hipotéticos remanentes de Banco de México durante este sexenio.

Comparte:

Tiempo de lectura: 10minutos

En este ensayo se explican y analizan las transferencias hechas por el Banco de México al Gobierno Federal, en tanto se ha tratado de transferencias de ganancias no existentes. Se explica el problema con un símil, usando como ejemplo un valioso jarrón. En la segunda parte se discute la situación fiscal durante este sexenio, lo que explica la necesidad de recurrir a una operación tan poco ortodoxa; finalmente, en la tercera parte se insiste en un manejo adecuado de esas ganancias no realizadas, en fortalecer la autonomía del banco central y en cambiar la definición actual del excedente de operación.

El jarrón chino I Obra en tres actos y un intermedio

Acto 1

Supón que tienes en casa un jarrón chino antiguo. Un jarrón con dragones verdes muy valioso. El valor del jarrón es de 100 y llega a casa un amigo con una noticia: “¿Qué crees?, el otro jarrón como el tuyo que había en el mundo se rompió, por lo tanto tu jarrón ahora vale el doble, 200. Eres 100 más rico.” Le agradeces al amigo la noticia y se va.

Acto 2

Un vecino se entera de que tu jarrón vale el doble y de que eres 100 más rico. Así que decide visitarte con la siguiente propuesta: “Mi querido amigo, sé que eres 100 más rico y me da gusto. Has de saber que me caería muy bien recibir 50, tengo algunas necesidades que cubrir y te pido que me regales 50 de esos nuevos 100 que ahora tienes. Al fin eres 100 más rico.” Dada la necesidad del amigo y su insistencia, como aparentemente eres 100 más rico, accedes y le das 50, para cubrir algunas de sus necesidades. Tu amigo se va muy contento.

Intermedio

Aprovechamos el intermedio para hacer una reflexión. El jarrón no fue vendido y, por lo tanto, la ganancia de 100 no se realizó. ¿Entonces? Pues muy sencillo, para darle los 50 al vecino tuviste que endeudarte. Así.

Acto 3

Unos días después, el amigo que te avisó que el otro jarrón se había roto, viene a visitarte y te dice: “Mi querido amigo, ¿recuerdas que te dije que el otro jarrón se había roto?, pues fíjate que no era cierto, ya supimos era sólo un rumor falso.” El amigo se despide y se va.

Epílogo

¿Y tú? Pues por entregar dinero de una ganancia no realizada, ya que el jarrón nunca se vendió, tuviste que endeudarte y te encuentras con que tu posición financiera se deterioró. Tu jarrón vuelve a valer 100, como siempre, y tienes ahora una nueva deuda de 50. Por supuesto en tu balance tienes capital negativo.

Banco de México

Esta es la historia de nuestro banco central, cuando entregó recursos por “remanentes de operación” al Gobierno Federal. Se entregaron recursos de una ganancia no realizada, ya que las ganancias cambiarias se quedaron sólo en el balance del instituto central, como registro de un nuevo valor de los activos internacionales por la depreciación de nuestra moneda. De ahí la justificación de la distribución de una “ganancia” que sólo existió en un asiento del banco.

Las finanzas públicas de 2013 a 2018

Las finanzas públicas durante este sexenio, al ejercer un gasto excesivamente alto que superó con mucho el ya fuerte incremento de los ingresos, llevó a altos déficits y a un endeudamiento no visto desde hace 40 años. La deuda total al final de 2018 se habrá incrementado en más de 5 billones de pesos, con un saldo mayor a los 11 billones. El saldo histórico de la deuda casi se duplicará en estos seis años.

Ingreso

Durante los cuatro primeros años de esta administración, de diciembre de 2012 a diciembre de 2016, los ingresos del sector público crecieron extraordinariamente. Los ingresos petroleros que se redujeron de manera importante fueron más que compensados por los no petroleros. En ese periodo los ingresos totales crecieron 20.8% en términos reales con respecto a la recaudación de 2012, lo que prácticamente duplicó el crecimiento real del producto interno bruto (PIB) para el mismo periodo. Los ingresos tributarios pasaron de representar 9.6% a 13.5% del PIB, un avance notorio. En 2017 hubo una reducción de 3.7% en los ingresos totales y una modesta baja de 0.9% en los tributarios, que no reduce el importante logro de la política recaudatoria en esos años. Esto es, nunca hubo una verdadera escasez de recursos.

Gasto

Sin embargo, en ese mismo periodo el gasto creció en términos reales 19.7%, por supuesto a partir de una base más alta, de tal manera que año con año excedió al ingreso por varios puntos del PIB, a pesar de su alto crecimiento. Es hasta 2017 que se reduce el gasto, sobre todo en el renglón de infraestructura, renglón que por otra parte fue castigado con cifras negativas desde años antes. No es sorprendente que, al cierre de 2017, la inversión pública como proporción del PIB haya sido de 3%, cifra que, con excepción de 1998, es la más baja desde los años 30 del siglo pasado.

Déficit

Este exceso de gasto sobre los ingresos significó déficits muy altos desde 2013 y mucho más altos en 2014, 2015 y 2016, de alrededor de tres puntos del PIB. Ante estos déficits tampoco fue sorprendente que el balance primario, el resultado de ingreso menos gasto sin incluir intereses, fuera negativo. Así se incurrió en déficits primarios continuamente, como se puede ver en la Gráfica 1. Un déficit primario implica que, a pesar de quitar los intereses del cálculo, sigue existiendo un déficit de operación. Implica también que el gobierno tenía que endeudarse incluso para pagar intereses, una situación que no es sostenible para ningún país y menos durante siete años continuos. Hay que hacer notar que estos déficits, provenientes de altos gastos, inician desde 2010 y se mantienen en 2011 y 2012, durante los tres últimos años de la administración previa. La justificación en aquel momento era que el gasto público debía incrementarse para recuperar la actividad económica, desplomada por la gran crisis global del 2008- 2009. Una política anticíclica parecía justificable, al menos en 2010 y 2011, pero ya difícilmente en 2012.

Deuda

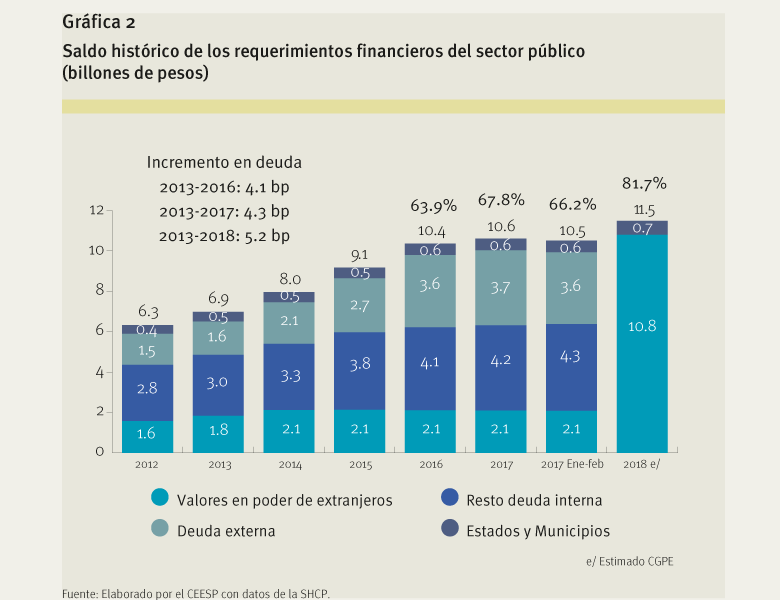

El efecto de estos altos déficits se tradujo en un crecimiento muy acelerado de la deuda pública. El saldo de la deuda habrá crecido en más de 80% de diciembre de 2012 al mismo mes de 2018, para pasar de un saldo de 6.3 billones a más de 11 en el último año, saldos que incluyen la deuda de estados y municipios, como se muestra en la Gráfica 2.

Las consecuencias

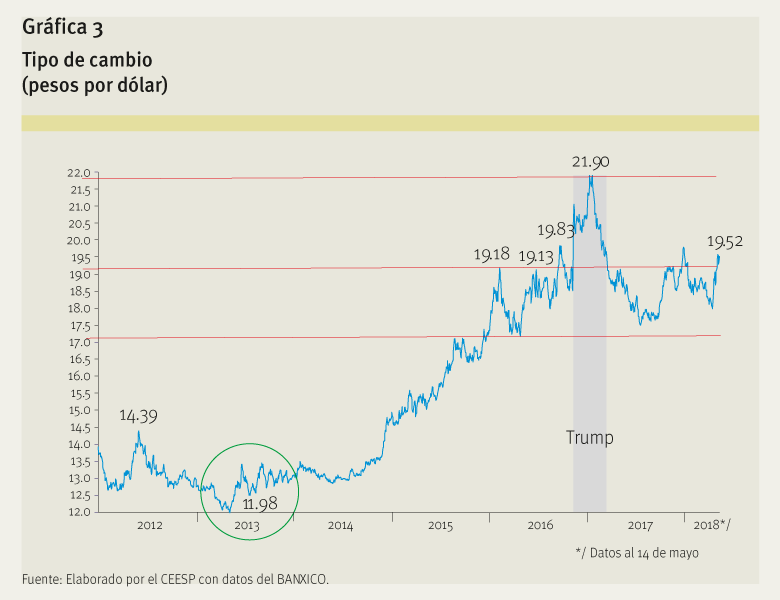

El gasto público es fundamental para mantener la estabilidad financiera y macroeconómica en un país, y la estabilidad macroeconómica es crítica para evitar incrementos en la pobreza. Un nivel de gasto responsable, que incluso puede ser parcialmente financiado con un endeudamiento prudente para mantener un nivel de deuda pública sustentable, es además una condición necesaria para tener una cuenta corriente que, aunque negativa, pueda ser cubierta por inversión extranjera directa y no por deuda. Tanto la estructura de la deuda pública como su monto y su impacto en la balanza de pagos, son factores fundamentales para mantener un tipo de cambio que no provoque inflación, un factor fundamental para evitar un deterioro en el poder adquisitivo de las familias. El gasto público excesivo, como el de esta administración, a pesar de los ingresos extraordinariamente altos que ya mencionamos, tal vez los más altos desde la aparición del IVA en 1980, llevó también a déficits no vistos desde la administración de José López Portillo. Los altos déficits y el impacto del gasto en la balanza de pagos, la caída de la producción petrolera, el endeudamiento y los incrementos en las tasas de interés también aumentaron los déficits en cuenta corriente y superaron los registrados en los últimos 20 años. Si no se hubieran incrementado las remesas como lo han hecho, tendríamos una mayor pérdida de reservas internacionales y sin duda mayor depreciación e inflación. Esta irresponsabilidad en el gasto y la deuda provocó una devaluación de más de 50% en este sexenio y, por supuesto, fue la principal causa de la inflación. Hay que hacer notar que el efecto Trump sólo fue temporal (véase Gráfica 3).

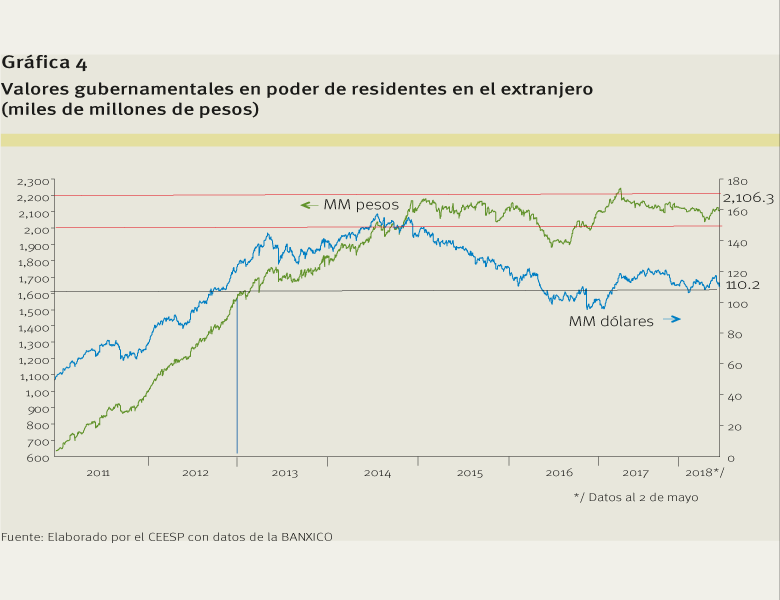

Esta serie de acontecimientos llevaron a las tres principales calificadoras a cambiar la perspectiva estable de México a perspectiva negativa. El ritmo de endeudamiento y los déficits primarios también minaron la confianza de los inversionistas de la comunidad financiera internacional, quienes redujeron considerablemente su tenencia de valores gubernamentales, Cetes y bonos, ocasionando también una importante pérdida de reservas internacionales, casi 30 mil millones de dólares, sobre todo durante 2015. El apetito por los valores gubernamentales en pesos por parte de los fondos internacionales no se ha recuperado, a pesar de los altos incrementos en la tasa de interés. Apenas se mantiene su tenencia (véanse gráficas 4 y 5). Efectivamente, para evitar una reducción adicional de los valores gubernamentales en manos de no residentes y preservar el nivel de los activos internacionales, Banco de México (Banxico) fue incrementando la tasa de política monetaria de 3% a 7.50%, y posiblemente se eleve otro cuarto de punto porcentual durante 2018, como consecuencia del efecto de las nuevas tasas de la Reserva Federal estadounidense y del tiempo que podría tardar la inflación en regresar a la meta de Banxico (3.0±1%).

La aparición del jarrón chino

El balance del banco central y el jarrón chino En 2015, 2016 y 2017 el gobierno tuvo un ingreso adicional proveniente de los llamados remanentes de operación de Banxico por cantidades muy importantes: $31 mil 449 millones en 2015, $239 mil 094 en 2016 y $321 mil 653 en 2017. La transferencia de tales remanentes de operación fue en realidad una medida muy poco ortodoxa, pues en gran parte provinieron de la aparente ganancia cambiaria del banco central por el incremento, en pesos, de los activos internacionales: la depreciación del peso durante 2016, 2015 y 2014; esto es, esa “utilidad” no proviene de una ganancia realizada pues los dólares no se vendieron, sólo se dio en libros. La diferencia entre ganancias realizadas y no realizadas es fundamental para un banco central, con importantes implicaciones para la política monetaria. Una ganancia cambiaria se obtiene cuando después de una depreciación se venden las divisas y el banco central recibe más pesos por cada dólar, en comparación con lo que le costó adquirirlos. Esta venta de las divisas al nuevo valor en pesos sí produce que la ganancia se realice y representa una transferencia de recursos de la economía al banco central, resultando por supuesto en una contracción de la base monetaria. Las ganancias no realizadas, en cambio, entregadas como remanentes de operación o dividendos al gobierno, consisten en una expansión de la base monetaria, sin una contracción previa de la base. Las ganancias estaban tan sólo en el balance, en respuesta al nuevo valor de las divisas. Hay por lo tanto una expansión de recursos que puede entrar en conflicto con los objetivos de política monetaria del banco central. La transferencia de ganancias no realizadas es idéntica a un préstamo al gobierno que no se esteriliza. Adicionalmente, las ganancias no realizadas pueden cambiar de nuevo y reducirse, por cambios en la tasa de interés o en el tipo de cambio. Efectivamente, una ganancia no realizada porque la divisa no se vendió puede desaparecer o incluso volverse negativa en el caso de una apreciación que modifique el valor de las divisas en la moneda local. Cuando esto sucede se revierte la existencia de esas hipotéticas ganancias y es muy probable que el capital del banco llegue a ser negativo. Por eso podemos concebir la existencia de capital negativo como un préstamo al gobierno no esterilizado, de ahí su inconveniencia. La entrega de los recursos al gobierno mediante una expansión de la base monetaria, ya que no se realizó la ganancia, obligó a Banxico a reducir esa nueva liquidez por medio de la colocación de bonos de regulación monetaria. Esto es, el banco central, para mantener sus objetivos de política monetaria, tuvo que colocar deuda. En realidad, para transferir esos recursos que realmente no existieron Banxico se endeudó, para llevar a cabo dicha transferencia de recursos al Gobierno Federal.

Como se puede ver en la Gráfica 1, en 2016 hay una importante reducción del déficit primario y en 2017 un superávit primario, años posteriores a una importante depreciación de nuestra moneda. Este resultado se debe indudablemente a la operación de transferencia de las ganancias no realizadas del banco central. Posteriormente, si se aprecia la moneda como sucedió durante 2017 y 2018, la ganancia no realizada desaparece e implica una pérdida de capital en el banco central. Las empresas calificadoras, sin embargo, cambiaron la perspectiva de México de negativa a estable, dos de ellas a inicios de 2017 y la tercera en abril de 2018. La principal razón de la revisión fue la reducción de la deuda del Gobierno Federal, gracias a los fondos provenientes de la transferencia de “remanentes” de operación de Banxico. Sin embargo, como el cambio en la situación fiscal no provino ni de mayores ingresos ni de menor gasto, las variables macroeconómicas no cambiaron. La reducción del déficit primario en esos años no fue resultado de una menor expansión del gasto, ni de una menor absorción gubernamental (consumo más inversión), lo que por lo tanto no tuvo ningún efecto en la balanza de pagos. Se trató de una operación que redujo la deuda del Gobierno Federal e incrementó la del banco central. Evitar distribuir ganancias no realizadas Una propuesta de Kenneth Sullivan1 sugiere que, para excluir las ganancias no realizadas de los remanentes de operación, se podría analizar el flujo de caja como la mejor aproximación a ganancias realizadas y pasar de ahí a la distribución de dividendos. Con esto se excluirían todas las ganancias no realizadas, sin importar la fuente, incluyendo elementos devengados, cambios en la tasa de interés y en el tipo de cambio. Otra opción también sugerida por Sullivan es que todas las ganancias no realizadas se lleven a una reserva en el balance, de tal manera que nunca formen parte del flujo de caja y al no ser materiales se mantengan en otra definición. Con esto se excluyen del cálculo de los dividendos o remanentes de operación. Cabe mencionar que la decisión de la entrega de remanentes de operación se toma en la Comisión de Cambios, conjuntamente entre la Secretaría de Hacienda, con voto de calidad, y el banco central. Política monetaria y ganancias no realizadas del banco central Con el objeto de que los objetivos de la política monetaria de un banco central no entren en conflicto con las políticas de distribución de dividendos, existen una serie de recomendaciones sobre el tratamiento de ganancias no realizadas. Como hemos visto, tanto por la monetización que implica la distribución de ganancias no realizadas, como por la posibilidad de que se revierta la ganancia por cambios en tipo de cambio o tasa de interés y con el objeto de mantener la neutralidad de la política monetaria y asegurar la existencia de un capital adecuado y que éste no sea afectado negativamente, es conveniente pensar en nuevas reglas para el Banco de México. De ahí la importancia de fortalecer su autonomía y revisar la definición de los remanentes de operación, para evitar conflictos con los objetivos de la política monetaria. De otra manera, una depreciación de la moneda, que no es difícil de provocar con falta de disciplina fiscal u otras medidas, siempre podrá ofrecer jugosos recursos anuales al gobierno, con todas las consecuencias de inestabilidad que esto representa. EP

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.