El desvío de recursos públicos en el sector salud a través de empresas fantasma es un esquema que ha prevalecido durante años, debido a que las instituciones públicas federales y estatales, evaden fácilmente los controles fiscales que impone el Servicio de Administración Tributaria para evitar estas operaciones. En este estudio, Denise Tron Zuccher, Mariana Ruiz Albarrán y Luis Pérez de Acha analizan cualitativa y cuantitativamente el tipo de instituciones de salud que han facturado con empresas fantasma en un periodo de cinco años y los miles de millones de pesos del erario público que, en consecuencia, no se han invertido en el sector salud del país. El análisis muestra que la impunidad predomina en este sector, a causa de un sistema de encubrimiento y corrupción y una red de complicidad entre autoridades y particulares.

El desvío de recursos públicos en el sector salud a través de empresas fantasma es un esquema que ha prevalecido durante años, debido a que las instituciones públicas federales y estatales, evaden fácilmente los controles fiscales que impone el Servicio de Administración Tributaria para evitar estas operaciones. En este estudio, Denise Tron Zuccher, Mariana Ruiz Albarrán y Luis Pérez de Acha analizan cualitativa y cuantitativamente el tipo de instituciones de salud que han facturado con empresas fantasma en un periodo de cinco años y los miles de millones de pesos del erario público que, en consecuencia, no se han invertido en el sector salud del país. El análisis muestra que la impunidad predomina en este sector, a causa de un sistema de encubrimiento y corrupción y una red de complicidad entre autoridades y particulares.

Comparte:

Tiempo de lectura: 25minutos

Introducción1

Las empresas fantasma se han convertido en el medio a través del cual

entidades de gobierno, en colusión con particulares, han instrumentado el

desvío de miles de millones de pesos del erario público. Justicia Justa e

Impunidad Cero presentan este estudio basado en la expedición de facturas2

por parte de empresas fantasma a favor de las instituciones públicas del sector

salud, tanto del gobierno federal como de las entidades federativas. Esto

revela un sistema de corrupción en el sector salud a nivel nacional, a través

del uso —y abuso— de las empresas fantasma y las facturas falsas para el desvío

de recursos públicos. El término “empresas fantasma” se utiliza en México para

describir a aquellas empresas que tienen una existencia legal, pero sus

operaciones son simuladas. Lo mismo sucede con personas físicas que aparentan

realizar una actividad fiscal. Desde 2014, el Servicio de Administración

Tributaria (SAT) identifica este

tipo de contribuyentes y los incluye en un listado público, conocido como

listado de empresas fantasma.3

Este listado fue

implementado para fiscalizar a aquellos contribuyentes que utilizan facturas

falsas con el fin de evadir impuestos. De este modo, el SAT ha puesto su objetivo en identificar a las empresas

fantasma para reconocer a los contribuyentes que “adquieren” sus facturas. Sin

embargo, las autoridades no han utilizado estos listados como una medida para

combatir el desvío de recursos públicos y la corrupción, lo que permite que la

impunidad impere. Intencionalmente, y en colaboración con empresas y personas

físicas, servidores públicos han utilizado a las empresas fantasma como

instrumento para desviar recursos. Se trata de un sistema en el que se simula

la venta de bienes o la prestación de servicios a las instituciones de salud,

los cuales son pagados con recursos públicos.

Cada una de las operaciones

realizadas deja un rastro en el sistema fiscal: las facturas que expiden las

empresas fantasma para justificar el pago con recursos públicos. La importancia

de las facturas radica en que son la prueba del desvío de recursos, es decir,

dinero que dejó de ser utilizado para prestar servicios de salud y que fue

entregado a empresas fantasma. Estas operaciones dejan, además, un segundo

rastro: el sistema bancario, pues las instituciones de salud están obligadas a

pagar cualquier tipo de contraprestación a través de este medio. Por cada

factura emitida, hay un registro de transferencias desde cuentas del gobierno

hacia cuentas de particulares.

Como

resultado de este estudio se identificaron 22,933 facturas falsas en el sector

salud, que dejan al descubierto un sistema de delincuencia centrado en el

desvío de recursos públicos, operado en uno de los sectores más sensibles del

país. Cada peso pagado a empresas fantasma es la prueba de servicios de salud

que fueron robados a millones de mexicanos, de los que fueron privados niños y

niñas, personas adultas y adultos mayores. Para los derechohabientes de los

sistemas de seguridad social, la situación resulta aún más grave si

consideramos que el patrimonio que ejerce el Instituto Mexicano del Seguro Social

(IMSS), así como el resto de las

instituciones de seguridad social, proviene no sólo de recursos públicos, sino

también de las cuotas que aportan patrones y trabajadores.

La

impunidad, frente a estas prácticas ilegales, se sustenta en la complicidad de

las autoridades. No sólo hay un sistema de corrupción, sino que se ha mantenido

por años debido a un sistema de encubrimiento. La información muestra opacidad

y resistencia por parte de ciertas autoridades para implementar controles que

permitan la trazabilidad4 de los recursos públicos: esto es, la

certeza del uso real que se les dé desde la identificación de su origen, así

como de cada una de las etapas en que se transfieren y ejercen, a fin de

asegurar que los bienes y servicios son efectivamente recibidos por el sector

salud.

En la

cadena de encubrimiento participan servidores públicos de múltiples áreas y va

desde quienes se encargan de convocar a una licitación y el procedimiento de

compra o la adjudicación de

contratos, hasta los responsables de recibir los bienes o servicios

(incluyendo al personal del almacén), las áreas contables que realizan los

pagos e incluso los órganos internos de control, que son omisos en detectar las

irregularidades. Este sistema de corrupción y encubrimiento en el sector salud

obliga a replantear la necesidad de que el Estado mexicano, en su conjunto,

tome medidas para detener la impunidad.

La finalidad de esta investigación no es documentar las carencias del sistema

de salud en México, sino abordar una de sus causas: la facturación del gobierno

con empresas fantasma.Una causa que podría ser fácilmente combatida si no fuera por la falta

de voluntad de las autoridades.

Fines y operación de las empresas fantasma, así como sus consecuencias legales

Las

empresas fantasma son el vehículo para generar facturas falsas que pueden ser

utilizadas para distintos fines. Si bien el objetivo por excelencia es la

evasión fiscal, cada vez resulta más frecuente su uso para el desvío de

recursos públicos, la corrupción e incluso el lavado de dinero. Cuando las

facturas eran de papel su falsificación era mucho más sencilla, ya que se

trataba de documentos impresos con nombres de empresas y claves del Registro

Federal de Contribuyentes (RFC) a

modo, en los que se hacía constar una supuesta operación.5 El SAT conoce de la existencia de esta

práctica por lo menos desde los años ochenta, pero la posibilidad de detectar

el uso de facturas falsas estaba limitado, ya que sólo podía realizarse a

través de auditorías individuales. Esta situación llevó a que se estableciera

la obligación de imprimir facturas en establecimientos autorizados, control que

tampoco fue suficiente para evitar su falsificación, ya que los “factureros”

—las personas que se dedican a esta actividad— inventaban los nombres de los

talleres de impresión y los oficios de autorización para generar facturas

falsas.

Los factureros se vieron

forzados a modificar su modus operandi cuando el

SAT implementó un sistema digital

centralizado, a través del cual los contribuyentes deben expedir sus facturas.6

De esta forma se buscó contrarrestar la cadena de simulación con operaciones

inexistentes, emisores de facturas inventados y talleres de facturas ficticios.

Fue así que las facturas dejaron de ser de papel para convertirse en

Comprobantes Fiscales Digitales por Internet (CFDI).

La expedición de los CFDI conlleva

una serie de controles por parte del SAT y

quien los expide debe ser un contribuyente debidamente registrado en el padrón

del RFC. Por tanto, las facturas

ya no pueden falsificarse, pero quien las emite sí. Entonces surgen las

“empresas fantasma”. Con los CFDI,

quien expide el comprobante fiscal debe ser una empresa que previamente se

encuentre inscrita en el padrón del RFC,

para lo cual requiere ser constituida ante notario público y señalar un

domicilio fiscal. Las personas físicas también califican como “empresas

fantasma” cuando simulan una actividad comercial o la prestación de servicios

para emitir facturas.

El uso de las empresas

fantasma en el ámbito fiscal se volvió una necesidad para los factureros, ya

que ahora requerían de una estructura comercial debidamente registrada para

expedir las facturas falsas. Estas facturas son “adquiridas” por contribuyentes

que buscan acreditar deducciones de manera ilegal. En esta cadena de simulación,

las emisoras de las facturas son las empresas fantasma y las operaciones siguen

siendo simuladas, aunque los CFDI no

se consideren falsos. Hay empresas “más fantasma” que otras; algunas simulan

todas sus operaciones. Estas últimas son las que comúnmente tienen su domicilio

en zonas pobres o marginadas y fueron constituidas señalando como socios a

personas de bajos recursos, quienes mediante engaños “prestaron” su credencial

para votar a cambio de una paga mínima. Con esas identificaciones, los verdaderos

artífices del mecanismo acuden ante notarios coludidos para constituir la

empresa fantasma. En estos casos, quien ejerce el control real de la empresa y

quien recibe las ganancias es el administrador general o la persona autorizada

para manejar las cuentas bancarias. Generalmente, estas empresas se crean y

desaparecen en poco tiempo, lo que dificulta su identificación por parte del SAT.

Otras

empresas tienen actividades reales, pero sólo para encubrir su verdadero

objetivo: expedir facturas falsas. En este supuesto, tienen operaciones reales

y operaciones simuladas, lo que se traduce en CFDI

reales y simulados. A pesar de que la empresa fantasma pudiera haber

realizado operaciones reales, cuando el SAT

la cataloga en “definitiva” como fantasma, todas sus operaciones son

consideradas como inexistentes. En la actualidad, la comercialización de

comprobantes fiscales es una industria consolidada. Los factureros se conocen

como Empresas que Facturan Operaciones Simuladas (EFOS) y quienes los utilizan son Empresas que Deducen

Operaciones Simuladas (EDOS).7

Ante este escenario, a

partir de 2014 se le otorgó al SAT una

nueva facultad para investigar a los contribuyentes que emiten comprobantes

fiscales por bienes o servicios inexistentes. El objetivo de esta facultad fue

contrarrestar el “tráfico de comprobantes fiscales”.8 Se introdujo

el artículo 69-B en el Código Fiscal de la Federación (CFF), en el que se prevé un procedimiento dirigido a

“sancionar y neutralizar”9 esta práctica. Así, el SAT inicia el procedimiento en contra de

una persona física o empresa cuando detecta alguno de los siguientes supuestos:

• Que el contribuyente haya emitido facturas

por la producción o comercialización de bienes o por la prestación de

servicios, sin contar con la infraestructura para hacerlo.

• Que el

contribuyente no pueda ser localizado por parte del SAT.

Los

párrafos primero a cuarto del artículo citado establecen un procedimiento para

que las autoridades investiguen, evalúen circunstancias y, en su caso, presuman

la inexistencia o simulación de las operaciones de los contribuyentes que

emitieron comprobantes fiscales sin contar con los activos, personal,

infraestructura o capacidad material, directa o indirecta, para prestar los

servicios o producir, comercializar o entregar los bienes que amparan dichos

comprobantes. También se considera como empresa fantasma a aquella que no pueda

ser localizada en el domicilio que señaló ante las autoridades fiscales; la

razón de esto radica en que un número importante de empresas fantasma señalan

domicilios simulados.

Cuando las autoridades

fiscales inician este procedimiento en contra de un contribuyente, su nombre o

razón social y RFC se incluyen en

un listado que emite el SAT10

y se le califica como “presunto”, en ese momento se elimina la protección del

secreto fiscal, ya que se hacen públicos su nombre y su RFC. El contribuyente tiene un plazo para probar si,

efectivamente, realizó las operaciones por las que emitió los CFDI. En caso de no lograr desvirtuar

dicha presunción, el SAT lo

incluye en el listado de “definitivos”, identificándolo formalmente como

empresa fantasma, al haber constatado que simula la prestación de bienes o

servicios. A partir de ese momento el contribuyente enfrenta una serie de

consecuencias en materia fiscal que permiten al SAT

neutralizar la cadena de simulación:11

• Todas sus operaciones se consideran como

inexistentes de manera definitiva.

• Las operaciones contenidas en los CFDI expedidos no producen ni produjeron

efecto fiscal.

• En consecuencia, todos los CFDI expedidos son inválidos, es decir,

son facturas falsas.

• Estas

consecuencias aplican para los CFDI expedidos

en los últimos cinco años, plazo que tiene el SAT

para revisar a

los contribuyentes.12

Una vez detectada una empresa como definitiva o fantasma, el SAT tiene en automático la información

de quiénes son los contribuyentes que recibieron facturas falsas de esa

empresa. En la práctica, el SAT ha

enfocado el mecanismo del artículo 69-B del CFF

hacia los contribuyentes que reciben y utilizan facturas falsas (EDOS), ya que realizan una actividad

formal y pueden ser localizados con más facilidad. Los dos últimos párrafos del

artículo 69-B del CFF prevén un

procedimiento dirigido a estos contribuyentes que utilizan los comprobantes

cuestionados para soportar una deducción o un acreditamiento, concediéndoles un

plazo para demostrar ante la autoridad que, efectivamente, adquirieron los

bienes, recibieron los servicios o, en todo caso, para que corrijan su

situación fiscal. Si no logran acreditar ante el SAT la materialidad de las operaciones,13 deben

recalcular su contabilidad sin considerar las facturas falsas. Esto se traduce

necesariamente en el pago de impuestos, recargos y multas.

Así, el numeral transcrito

alude a dos procedimientos independientes, según se trate de EFOS o EDOS.

El propósito del primer procedimiento es fiscalizar a quien emite los

comprobantes fiscales, y el del segundo es dar oportunidad a quien recibió y

dedujo para demostrar que efectivamente adquirió los bienes o recibió los servicios

o corregir su situación fiscal, por lo que se trata de acciones, contenidos y

responsabilidades diversos.

Desde

2014, cuando se establecieron los procedimientos del artículo 69-B del CFF para identificar a las EDOS, las autoridades fiscales han

buscado contrarrestar el creciente uso de facturas falsas como medio para la

evasión en el pago de impuestos. Desde ese año se han realizado diversas

modificaciones a la legislación fiscal para fortalecer las facultades de las

autoridades y aumentar las penas a los contribuyentes que realizan estas

prácticas. En noviembre de 2019 se reformó la legislación penal para endurecer

las penas en contra de empresas fantasma y de EDOS,

al catalogar este acto como delito grave,llevando incluso a

considerar el uso de facturas falsas como delincuencia organizada.14

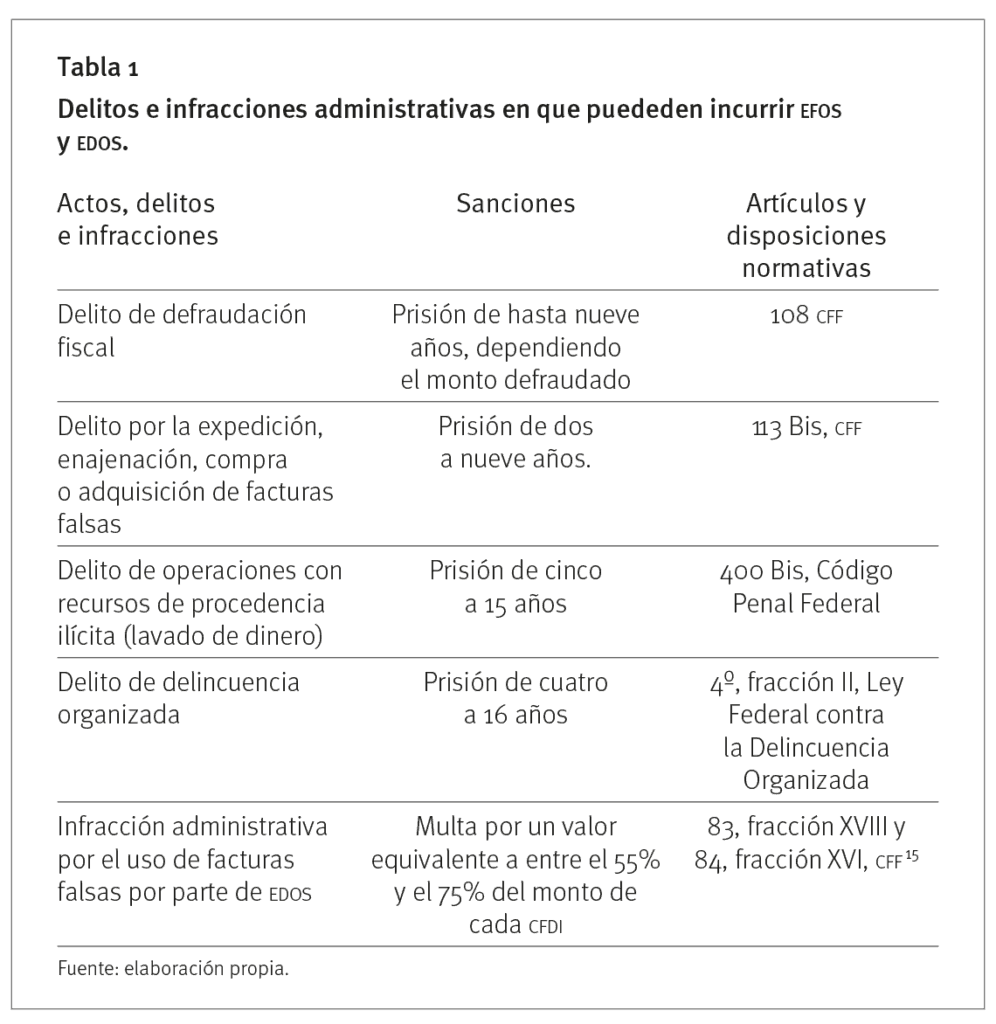

Por su parte, la reforma fiscal de 2020 también introdujo nuevas sanciones para

los contribuyentes. Bajo esta nueva regulación, a partir del presente año, las EFOS y EDOS

pueden incurrir en la comisión de los siguientes delitos e infracciones administrativas:

El CFF establecerá otras consecuencias para

los contribuyentes cuando el SAT identifique

que expiden o utilizan facturas falsas; por ejemplo, podrá restringir temporalmente

el certificado de sello digital a las EFOS

y EDOS, lo que implica que no

podrán expedir CFDI y éste puede

llegar a cancelarse.16 Los socios, accionistas, directivos y

liquidadores se considerarán solidariamente responsables con la persona moral

cuando se trate de una empresa fantasma en el listado definitivo. Para los

contribuyentes que recibieron facturas falsas por más de $7.8 millones de pesos

en un año, la responsabilidad solidaria les será aplicable cuando no hayan

acreditado la adquisición de los bienes o la recepción de los servicios cuando

no hayan corregido su situación fiscal.17 A partir de 2020 se

eliminará el secreto fiscal para los contribuyentes que utilizaron facturas

falsas y no corrigieron su situación fiscal (EDOS),

ya que el SAT publicará

periódicamente un listado en el que se incluirá el nombre o razón social y el RFC de estos contribuyentes.18

Como quedó apuntado, las

facturas falsas no sólo se emplean para la evasión fiscal; su uso para el

desvío de recursos públicos ha aumentado de manera exponencial. A continuación

se revisará qué sucede cuando el receptor de las facturas falsas es una institución

de salud que ejerce recursos públicos y los transfiere a empresas fantasma, así

reconocidas por el SAT.

El desvío de recursos públicos en el sector salud

Cuando el

receptor de una factura es una institución de salud surgen dos aspectos a

considerar: que la factura necesariamente fue pagada con recursos públicos y

que los bienes y servicios amparados por la factura tenían como finalidad la

prestación de servicios de salud pública. ¿Qué sucede cuando esta factura es

falsa? En este caso se configura una simulación en la venta de bienes o en la

prestación de servicios señalados y, además, se actualiza el desvío de recursos

públicos en tanto la factura es pagada.

Las

instituciones de salud de la federación y de las entidades federativas tienen

que cumplir con dos obligaciones: contar con documentación comprobatoria de los

gastos realizados y que los pagos se realicen mediante transferencias

electrónicas operadas en el sistema bancario, en las cuentas de los

beneficiarios.19 Todas las operaciones que impliquen el pago de una

contraprestación con recursos públicos deben cumplir con obligaciones fiscales

y de contabilidad gubernamental, ya sea que se trate de operaciones que tengan

su origen en concesiones, contratos, convenios, permisos, licencias,

autorizaciones, pedidos u otros instrumentos jurídicos. De esta forma, es

forzoso para todas las instituciones exigir facturas como comprobantes fiscales

cuando realicen pagos a sus proveedores de bienes y servicios.20 La

importancia de las facturas radica en que son los documentos comprobatorios y

justificativos de los gastos, como lo ordena la legislación en materia de

contabilidad gubernamental; de otra manera, el propio sistema jurídico no sólo

consentiría la evasión fiscal de los contribuyentes, sino también el desvío de

recursos públicos federales, estatales y municipales. Los servidores públicos

deben cumplir con estos requisitos; los que no lo hacen tienen la necesidad de

instrumentar una cadena de simulación con el fin de encubrir el desvío de los

recursos públicos. En esta cadena, las empresas fantasma y las facturas falsas

juegan un papel fundamental. Antes de realizar pagos por parte de las

instituciones de salud, se “arma” un esquema con la empresa fantasma, que se

ejemplifica de la siguiente manera:

• Existe un acuerdo informal entre servidores

públicos que pertenecen a una institución de salud y a la empresa fantasma.21

• El ente público junto con la empresa fantasma

simulan la adquisición de bienes o servicios, ya sea a través de una licitación

a modo o un esquema de adjudicación directa. Se genera “el papeleo” que exige

la legislación en materia de adquisiciones y se formaliza a través de la firma

de contratos.

• Además, se generan otros documentos expedidos

por los entes públicos, dirigidos a las empresas fantasma, que acompañan o

buscan justificar el pago de recursos públicos. Estos son, por ejemplo,

pedidos, órdenes de servicio, requisiciones o solicitudes de material, entre

otros.

• Las

personas físicas también operan como empresas fantasma, ya sea simulando

realizar una actividad empresarial o recibiendo pagos de honorarios por la

“prestación de servicios”.

En este

esquema, los contratos, pedidos o cualquier otro documento son documentación

fantasma, ya que se utiliza para cumplir formalmente con las obligaciones que

establece la legislación en materia de contrataciones para documentar cualquier

tipo de adquisición pública. Los bienes y servicios que se señalan en estos

documentos forman parte del esquema de simulación para lograr su objetivo real:

desviar recursos públicos. Si las empresas fantasma no cuentan con “los

activos, personal, infraestructura o capacidad material, directa o

indirectamente, para prestar los servicios o producir, comercializar o entregar

los bienes”22 que amparen sus facturas, los contratos son sólo

medios para encubrir esta situación.

El

momento en que se configura el desvío de recursos públicos se actualiza con la

expedición de la factura por parte de la empresa fantasma. Para extraer el

dinero del erario, el o los funcionarios que autorizan el ejercicio de recursos

en cada uno de los entes públicos requieren de una factura que justifique la

salida del dinero de las cuentas bancarias de la institución. El concepto que

se señale en la factura es un indicio de los bienes o servicios que se dejaron de adquirir. Podría ser material de laboratorio,

equipo médico o de cómputo, según los conceptos para los que cada institución

de salud tenga permitido ejercer recursos públicos. Pero también podrán

señalarse como concepto en las facturas aquellos servicios que son fáciles de

simular, por ejemplo servicios de asesoría, consultoría, logística o análisis.

Todo dependerá de la imaginación de los partícipes en la organización.

Opacidad y falta de transparencia en el sector salud ¿cómo

probar el desfalco?

La

Constitución garantiza el principio de máxima publicidad en el ejercicio de

recursos públicos, no sólo por parte de las autoridades, sino también de los

particulares que los reciban. De esta forma, todos los pagos realizados por

instituciones de salud deben ser públicos. Sin embargo, en la práctica no fue

sencillo obtener datos sobre los pagos realizados a empresas fantasma para

probar si se actualizó o no el desvío de recursos públicos en el sector salud.

Esto, en un contexto en el que el SAT limitó

la entrega de información bajo el argumento del secreto fiscal. Pero el secreto

fiscal no es absoluto; así lo reconoció el Instituto Nacional de Transparencia,

Acceso a la Información y Protección de Datos Personales (INAI) al resolver que el SAT debía entregar la información sobre

las facturas falsas expedidas por empresas fantasma a favor de instituciones de

salud, señalando que:

[…] en el

presente caso no opera el secreto fiscal puesto que el particular solicitó

información de entes públicos y el ejercicio de recursos públicos amparado en

operaciones realizadas por contribuyentes que se sitúan en la presunción de

llevar a cabo operaciones inexistentes a través de la emisión de facturas o

comprobantes fiscales, información que necesariamente debe sujetarse al

principio de transparencia y rendición de cuentas.23

Para

analizar el uso de recursos públicos del sector salud es necesario conocer las

instituciones que lo integran y cuáles ejercen recursos. Por lo que hace al

primer punto, la Secretaría de Salud federal administra el catálogo clues,24 el cual tiene

registrados a más de 24,000 hospitales, clínicas y órganos administrativos del

sector salud a nivel nacional.25 De manera contrastante, en la

Plataforma Nacional de Transparencia (PNT)26

se identifican únicamente a 172 instituciones del sector salud a nivel

nacional.27 El segundo aspecto, esto es, cuáles de estas

instituciones ejercen recursos públicos, no es posible determinarlo a partir de

la información que contiene el catálogo clues,

ni en alguna otra fuente oficial de información, lo cual es otro obstáculo para

la transparencia en el sector.

La PNT presentó deficiencias durante el desarrollo de la investigación,

ya que no era posible acceder a las instituciones de salud de los estados de

Michoacán y Sonora. En el caso de Hidalgo, no tenía señaladas de forma

individual a sus instituciones de salud.28 Por otra parte, la

información sobre las instituciones de salud tampoco está homologada. Cada

estado tendría que incluir en la PNT por

lo menos a tres instituciones: su Secretaría de Salud, el organismo público

descentralizado (OPD) Servicios de

Salud29 y, hasta 2019, al organismo descentralizado a cargo del

Seguro Popular.30 Al tiempo en que se efectuó la primera consulta en

2018, en la PNT no figuraban como

sujetos obligados31 los OPD Servicios

de Salud de 11 estados,32 la Secretaría de Salud de 10 estados33

y, en el caso de Tamaulipas y Tlaxcala, la Secretaría de Salud y el OPD Servicios de Salud figuraban como un

sólo sujeto obligado.

A fin de

obtener información sobre las facturas falsas, se requirió a los entes públicos

de los estados y de la federación, a través de solicitudes de acceso,

información sobre las facturas expedidas por los contribuyentes incluidos en el

listado de empresas fantasma a favor de cada una de las instituciones de salud,

así como información sobre los pagos y contratos que sustentan dichos pagos. Se

realizaron 266 solicitudes de información entre septiembre de 2018 y junio de

2019, dirigidas a las instituciones de salud federales y estatales a través de

la PNT. Se formularon 78

solicitudes más, dirigidas a los estados de Hidalgo, Michoacán y Sonora, para

totalizar 344 solicitudes, sobre las que versó nuestra investigación. Además,

se dirigieron otras cuatro solicitudes al SAT

sobre el total de instituciones de salud,34 ya que ese organismo

tiene en su poder todas las facturas expedidas por los contribuyentes. La

opacidad en la entrega de información de las facturas falsas, de las empresas

fantasma y, sobre todo, la intención de encubrir a las instituciones de salud,

fue un problema constante durante la investigación. Hay estados de los que se

obtuvo un mayor número de facturas debido a que cuentan con un mejor sistema de

transparencia, como Chihuahua, y otros de los que no se logró obtener

información, como Durango y Michoacán.

Por su parte, el SAT condicionó la entrega de la

información bajo el argumento de que no todas las instituciones de salud tenían

asignada una clave ante el RFC.

Esto reveló que, de las 24,000 instituciones de salud que se encuentran en el

catálogo clues, menos de 1% tienen

un RFC, y demostró que las

secretarías de salud de las entidades federativas no utilizan una clave del RFC vigente, como se analizará más

adelante. A pesar de los obstáculos y las carencias en la información obtenida,

de 2014 a 201835 se identificaron 22,933 facturas falsas expedidas

en el sector salud en 30 estados y a nivel federal, por un total de

$4,179,046,254.

Hallazgos en los desvíos del sector

salud

La

información obtenida permite conocer qué entes públicos recibieron mayor

cantidad de facturas falsas por parte de empresas fantasma, cuáles son estas

empresas, dónde y por cuánto tiempo operan, el monto de las facturas falsas que

emiten, entre otros hallazgos. Debe considerarse que esta información es una

muestra del problema que enfrenta el país: la impunidad frente al mal ejercicio

de recursos públicos. El SAT ha

identificado a algunas empresas fantasma, pero todavía quedan empresas y

personas físicas fuera de ese listado. Por otra parte, las autoridades no han

tomado medidas en contra de las empresas fantasma y de los funcionarios

públicos que han utilizado facturas falsas para instrumentar el desvío de

recursos públicos. Como se mencionó, en este estudio se identifican casi 23,000

facturas falsas. Este número debe considerarse como la punta del iceberg de un

problema estructural a nivel nacional que no se circunscribe a los años de la investigación.

El desvío de recursos a través de este mecanismo es un problema que se da en

todos los órdenes de gobierno y que urge ser atendido por las autoridades.

Quiénes son empresas fantasma y si son presuntas o definitivas son aspectos que

se modifican en el tiempo, en razón de los procedimientos que lleva a cabo el SAT en términos del artículo 69-B del CFF. Por esta razón, se aclara que los

resultados que se presentan tienen como base la información del listado del SAT al mes de agosto de 2019.

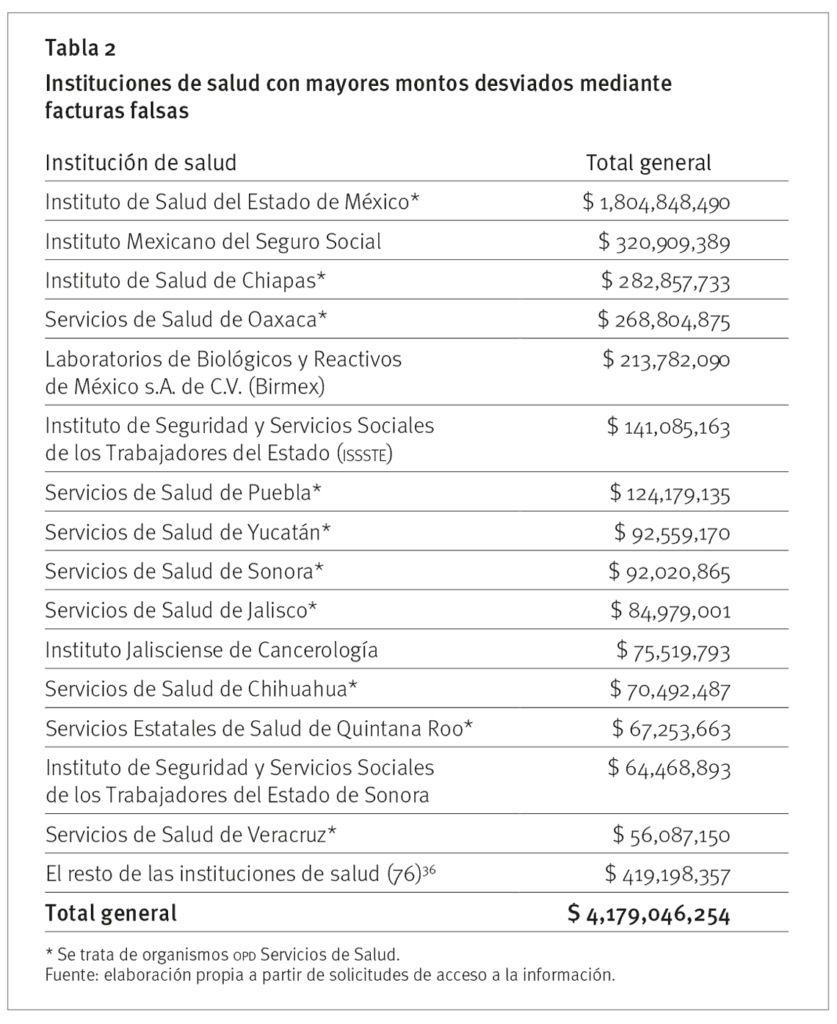

Las instituciones de salud que pagaron más facturas falsas

De enero

de 2014 a diciembre de 2018, el Instituto de Salud del Estado de México pagó

$1,804,848,490 a empresas fantasma, entre las que destacan: Interacción

Biomédica, S.A. de C.V., Kisa Importaciones, S.A. de C.V., Comercializadora El

Chuac, S.A. de C.V., Servicios y Asesorías Bor Dom, S.C. y Tauro Ejecutivo

Asociado O.L.S.C., S.A. de C.V. Esto representa 43% de los recursos públicos

considerados en el estudio. Por su parte, el IMSS

pagó $320,909,388 a empresas como Tradeco Urbana, S.A. de C.V., Hinfra, S.A. de

C.V., Interacción Biomédica, S.A. de C.V., Infraestructura en Construcción, S.A.

de C.V. y Construcciones y Representaciones Gava, S.A. de C.V., lo que representa

8% del total analizado. El Instituto de Salud del Estado de México pagó

$1,483,939,102 más que el IMSS, el

mayor monto de dinero registrado a través de facturas falsas.

Como grupo, aquel en el que se concentró el mayor desvío de recursos públicos fue el de los OPD Servicios de Salud de las entidades federativas, que desviaron 75% del total de los recursos públicos detectados de 2014 a 2019. Estos organismos, uno por cada estado, coordinan a la mayoría de los hospitales que operan en cada entidad. De los 24 organismos OPD Servicios de Salud de los que recibimos información, el del Estado de México —Instituto de Salud del Estado de México— desvió 58% del total de los recursos públicos ejercidos por este grupo. La Tabla 2 muestra las instituciones de salud con el mayor monto desviado a través de facturas falsas.

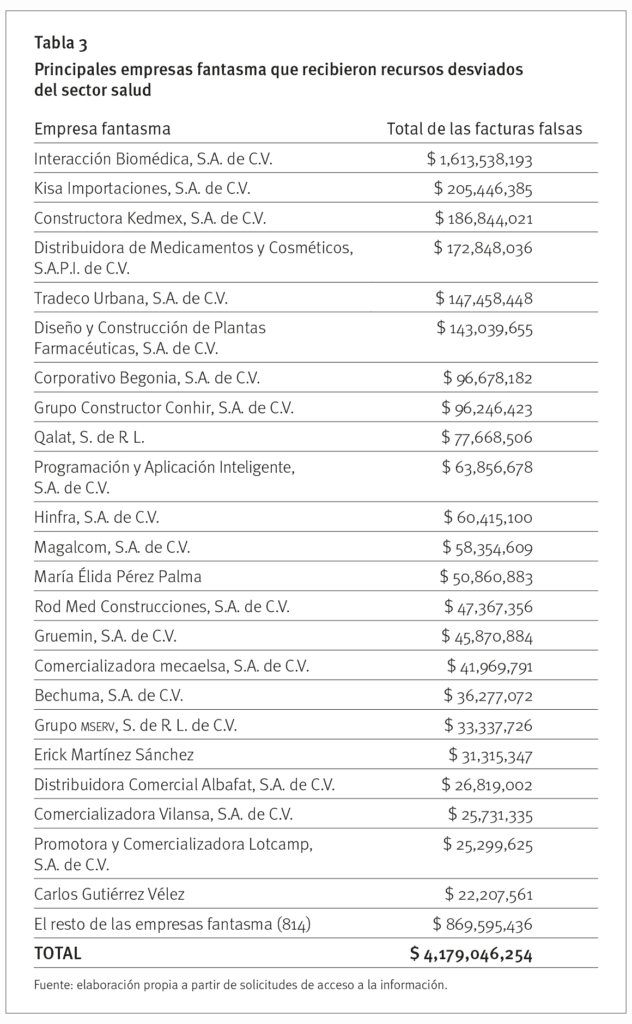

Las empresas fantasma que más facturaron

Al igual que con las instituciones de salud, el mayor desvío de recursos públicos se concentró en una sola empresa fantasma, Interacción Biomédica, S.A. de C.V., la cual facturó $1,613,538,193; esto representa 39% de los recursos públicos identificados. Se destaca que dicha empresa recibió 96% de estos recursos por parte del Instituto de Salud del Estado de México que, como se mencionó, es la institución que más recursos públicos pagó. La misma empresa también fue contratada por el IMSS, el ISSSTE, institutos nacionales de la Secretaría de Salud federal e instituciones de salud en los estados de Coahuila, Guerrero, Nayarit y Oaxaca, incluyendo al Instituto Materno Infantil del Estado de México. La Tabla 3 muestra que 80% de los recursos públicos desviados fueron recibidos por 25 de las 837 empresas fantasma identificadas que, a lo largo de este periodo, contrataron con instituciones de salud.38

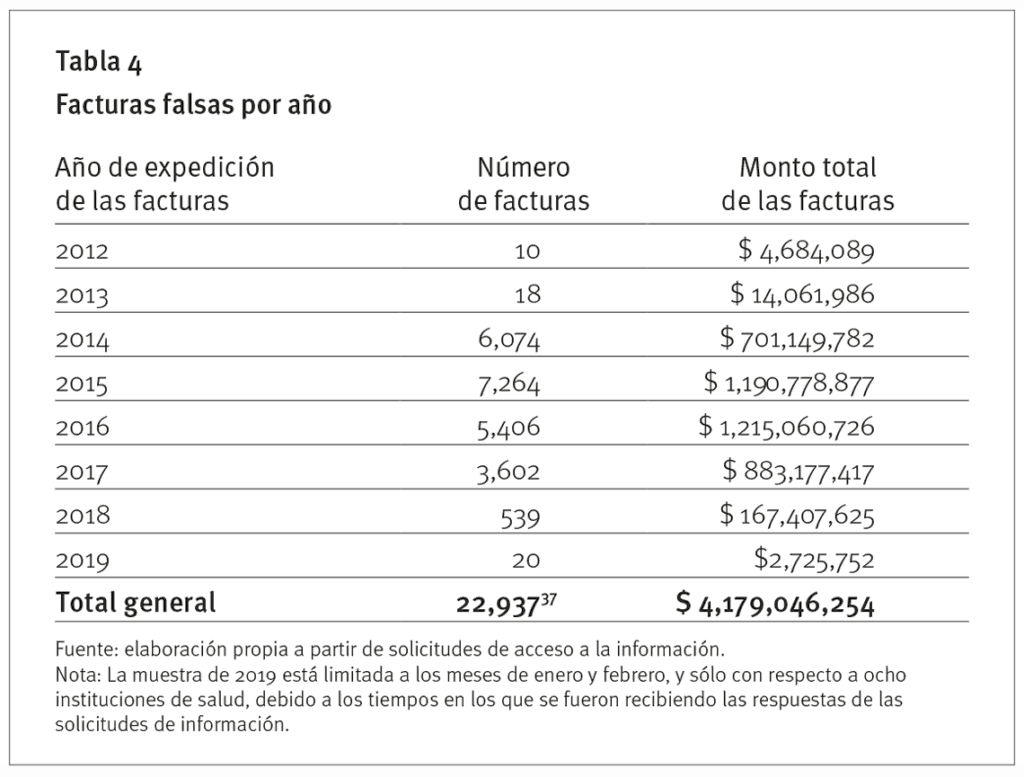

Las facturas falsas

Si bien el estudio parte de 2014, año en que inicia la publicación del listado del 69-B, el uso de facturas falsas ha existido a lo largo de varias décadas. Cada publicación del SAT incluye más nombres de contribuyentes que simulan actividades. Al cierre de 2014 se incluyeron 111 empresas fantasma como definitivas en el listado del SAT, número que aumentó hasta llegar a 9,297 en enero de 2020.39 Así, el número de facturas que se consideran falsas se incrementa gradualmente. Al momento en que el SAT identifica a una empresa fantasma, todas sus facturas son falsas sin que exista un límite de temporalidad. Lo anterior implica que son falsas también las facturas expedidas en el pasado, a pesar de que en su momento fueron válidas y se utilizaron para comprobar la adquisición de bienes o la prestación de servicios. Por ejemplo, el OPD Servicios de Salud de Veracruz entregó información sobre facturas expedidas durante 2012 y 2013 a dos empresas, las cuales fueron incluidas en el listado definitivo del SAT en 2017.40 Las cifras también fluctúan si se considera que los contribuyentes inicialmente se consideran como empresas fantasma “presuntas”. Si no logran acreditar la materialidad de sus operaciones, entonces se declaran como “definitivas”.41 A pesar de las modificaciones que se dan en el tiempo, de 2014 a 2019, 2015 fue el año en que se documentó el mayor desvío de recursos públicos, así como el mayor número de facturas falsas, como se muestra en la Tabla 4.

La información obtenida

muestra un sistema de desvío de recursos públicos en el sector salud, a nivel

federal y estatal, que se instrumenta a través de empresas fantasma. En este

desvío participaron 90 instituciones de salud que recibieron, en su conjunto,

casi 23,000 facturas falsas.

La federación y los estados que recibieron más facturas

falsas

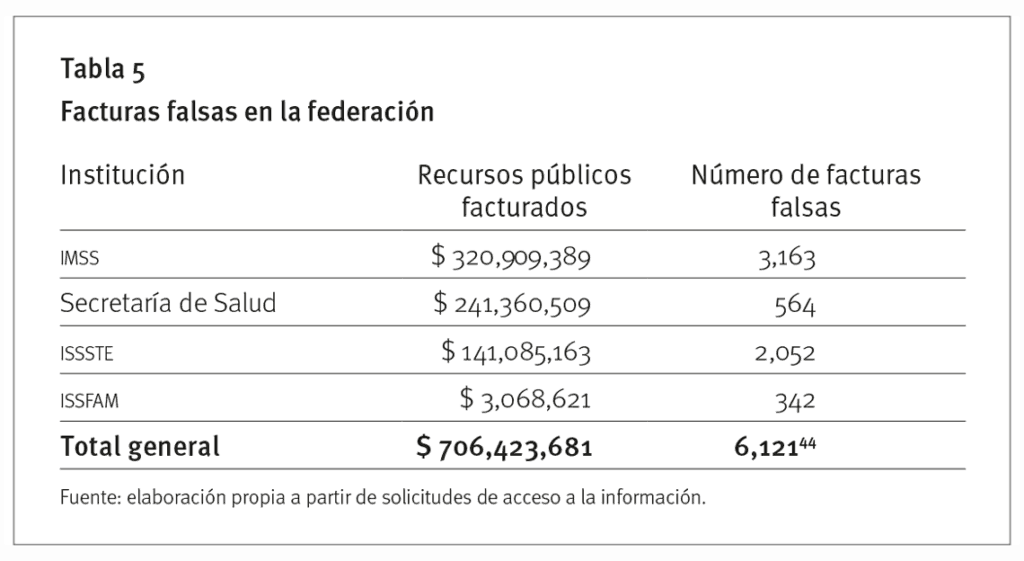

Como grupo, la federación incluye a la Secretaría de Salud, a los hospitales y órganos administrativos que se encuentran bajo su coordinación, los cuales se agrupan en institutos nacionales, hospitales regionales de alta especialidad, el Sistema Integral para el Desarrollo de la Familia (DIF), Laboratorios de Biológicos y Reactivos de México, S.A. de C.V. (Birmex), otros hospitales y diversos órganos administrativos. De todas estas instituciones, tanto la Secretaría de Salud como 22 instituciones que se encuentran dentro de su organización, contrataron con empresas fantasma y sus montos se incluyen en los números presentados en la Tabla 5.42 Además, se obtuvo información del IMSS, el ISSSTE y del Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas (ISSFAM), instituciones con hospitales y clínicas en todo el territorio nacional, pero cuya administración se lleva a cabo de manera centralizada. En estas cuatro instituciones se identificaron facturas falsas emitidas en el periodo de 2014 a 2019.

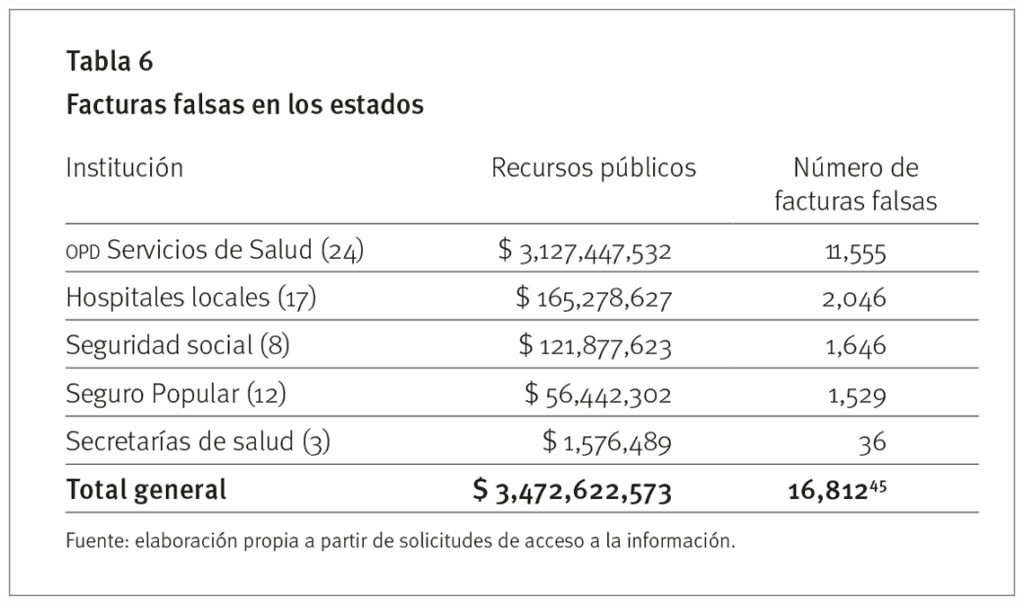

De las 30 entidades

federativas de las que se recibió información,43 en todas se

identificó el uso de facturas falsas. En algunos estados se documentaron

mayores desvíos que en otros. El Estado de México, Chihuahua, Jalisco, Sonora,

Sinaloa y Oaxaca reunieron 80% del total de facturas de las entidades

federativas; el primero de ellos recibió el 41% del total de facturas

detectadas por un monto que ascendió a casi dos mil millones de pesos. Si

analizamos el sistema de desvío de recursos públicos a través de empresas

fantasma por tipo de institución de salud, encontramos que en prácticamente

todos los casos hay facturas falsas. De acuerdo con el sistema de salud, a

nivel estatal es posible agrupar a las instituciones de salud de la siguiente

manera:

• OPD Servicios

de Salud: cada estado tiene un organismo público descentralizado que agrupa

hospitales e instituciones originalmente administrados por el gobierno federal.

• Secretarías de salud: cada entidad federativa

tiene una secretaría de salud que forma parte de su poder Ejecutivo; sin

embargo, no logramos identificar facturas falsas expedidas a favor de estas

secretarías de salud.46

• Seguridad

social: son los institutos de seguridad social para trabajadores que prestan

sus servicios en los gobiernos estatales.

• Hospitales locales: existen otros hospitales

e institutos locales que se organizan de manera independiente y fueron

agrupados en esta categoría, por ejemplo el Instituto Jalisciense de

Cancerología y el Instituto Materno Infantil del Estado de México.

• Seguro

Popular: anteriormente cada estado contaba con un organismo descentralizado

denominado Régimen Estatal de Protección Social en Salud (REPSS). 47

A partir

de la clasificación anterior, la Tabla 6 muestra el monto de recursos públicos

facturados a favor de cada grupo, en el que se clasifican a las 64

instituciones identificadas en esta investigación, así como el número de

facturas falsas recibidas. En la siguiente relación se resumen los datos

anteriores:

• Los OPD

Servicios de Salud de 24 entidades federativas han pagado recursos públicos a

empresas fantasma.

• 17 hospitales e institutos estatales que

operan como organismos descentralizados contrataron con empresas fantasma.

• Ocho institutos de seguridad social de

servidores públicos estatales contrataron con empresas fantasma.

• Las secretarías

de salud de Jalisco y Sonora pagaron recursos a empresas fantasma, sin que se

tenga la certeza de si lo hicieron directamente o a través del OPD Servicios de Salud de su estado. Por

su parte, la Secretaría de Salud de Guerrero tiene entre sus proveedores a tres

empresas fantasma.48

• Con respecto al entonces Seguro Popular, encontramos que los organismos REPSS de 12 entidades federativas pagaron recursos públicos a empresas fantasma.

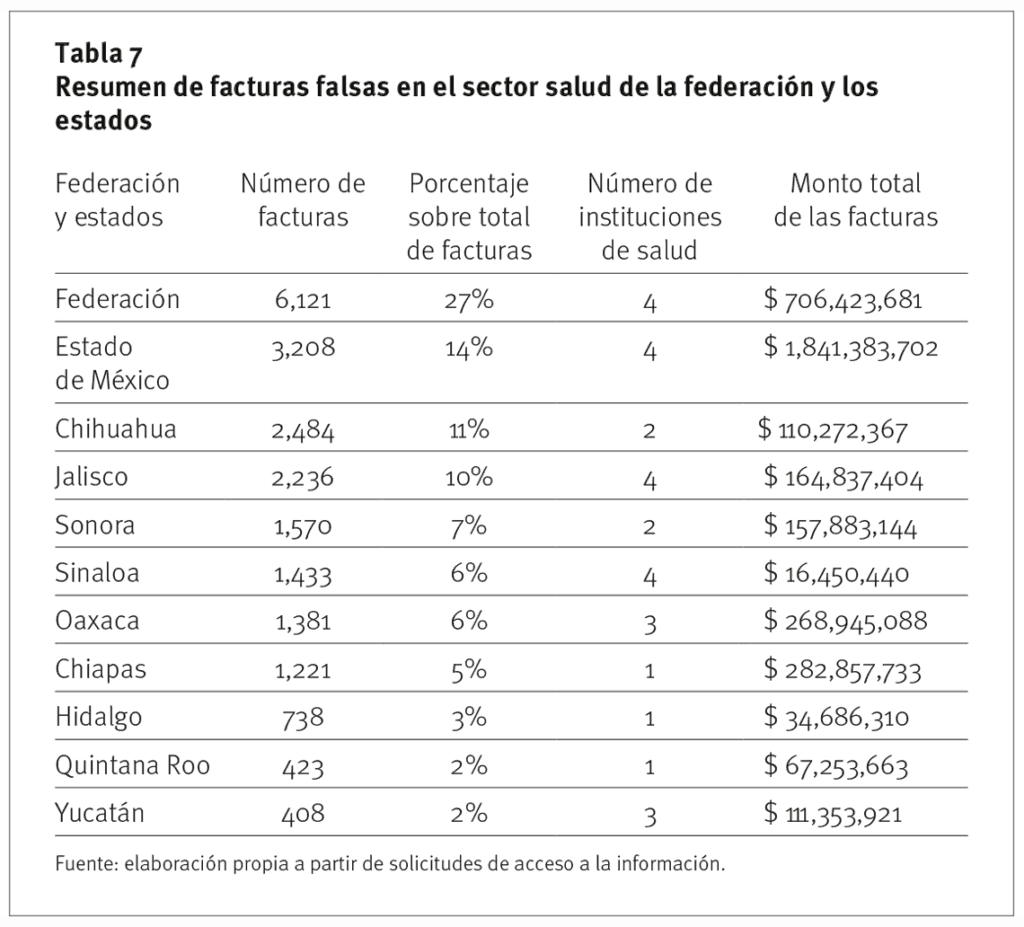

La Tabla 7 muestra los datos de la federación y los estados que recibieron más facturas falsas y su monto total. El total de los CFDI obtenidos entre 2012 y 2019 revela que en 30 estados se han pagado facturas con recursos públicos a empresas fantasma. Esto evidencia que la federación y más de 90% de los estados de la república han incurrido en esta práctica de desvío de recursos públicos.

Pero este es el síntoma de un mal mayor que aqueja al sector salud a nivel federal y estatal. Se trata de un sistema de encubrimiento bien establecido que permite a las instituciones de salud evadir los controles impuestos por el SAT al momento en que “contratan” a empresas fantasma para obtener bienes o servicios y que pagan con recursos públicos. La epidemia en este sector comienza a partir de que el SAT identifica que algunos CFDI a favor de instituciones de salud son expedidos por empresas fantasma; sin embargo, no toma ninguna medida o acción legal para combatirlo y permite que este esquema opere en completa impunidad. Sobre este sistema de encubrimiento y los esquemas que facilitan el desvío de recursos públicos se profundizará en la segunda entrega de este estudio. EP

1 Denise Tron Zuccher, Mariana Ruiz Albarrán y Luis Pérez de Acha, quienes forman parte de Justicia Justa, A.C., asociación dedicada a temas del sector salud, recursos públicos y combate a la corrupción, agradecen la colaboración de Jesús Héctor Pérez de Acha en el análisis de datos e información.

2 Comprobantes Fiscales Digitales por Internet (CFDI).

3 El

listado del SAT del 17 de enero de

2020 incluye 11,029 empresas fantasma: 9,297 definitivas, 988 en procedimiento

ante el SAT y conocidas como

presuntas, 272 desvirtuadas y 472 que mediante sentencia favorable fueron

excluidas del listado. Muchas de estas sentencias se han ganado por cuestiones

formales, no necesariamente porque el contribuyente no tenga la calidad de empresas

fantasma.

4 Según

la Real Academia Española, es una adaptación del inglés traceability, que viene de rastrear.

5 Por

ejemplo, la compra de muebles de oficina o el pago por servicios de

consultoría. No había una persona o empresa que expidiera la factura y, en consecuencia,

tampoco se realizaban las operaciones que se hacían constar en la factura.

6 En

2005 inició el proceso de implementación del CFDI.

En 2011 se estableció la obligación de utilizar comprobantes digitales

para algunos contribuyentes y desde 2014 todos los contribuyentes deben expedir

CFDI.

7 Tribunales

Colegiados de Circuito, Tesis I.4o.A.150 A (10a.), Semanario Judicial de la Federación, décima época, tomo II, p. 1133, Registro:

2018762.

8 Iniciativa

con proyecto de decreto por el que se reforman, adicionan y derogan diversas

disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto

Especial sobre Producción y Servicios y del Código Fiscal de la Federación,

presentada por el Ejecutivo Federal, Gaceta Parlamentaria de la Cámara de Diputados, 8 de septiembre de 2013, p. CVI.

9 Ibidem, p. CIX.

10 El

listado del SAT de contribuyentes

presuntos y definitivos puede consultarse en www.SAT.gob.mx.

11 Estas

consecuencias son presunciones establecidas en el artículo 69-B del CFF y el

SAT las hace efectivas en los contribuyentes incluidos en el listado de

definitivos.

12 Según

el artículo 67 del CFF, el SAT podrá revisar la contabilidad de un

contribuyente hasta por cinco años hacia atrás, pudiendo extenderse este plazo

hasta 10 años.

13 Esto

es, que los bienes o servicios que amparan las facturas fueron efectivamente

realizados.

14 Quienes comentan

cualquiera de estos delitos podrán ser sancionados también por delincuencia

organizada cuando el valor de lo defraudado o el monto de las facturas supere

los $7.8 millones de pesos, artículo 2º, fracciones VIII Bis y VIII Ter de la

Ley Federal contra la Delincuencia Organizada. Texto adicionado mediante la

reforma del 9 de noviembre de 2019.

15 Supuestos

adicionados mediante la reforma del 9 de noviembre de 2019.

16 Artículo

17-H Bis del CFF. Este artículo se

adicionó mediante la reforma del 9 de noviembre de 2019.

17 Artículo

26 del CFF. Supuestos adicionados

mediante la reforma del 9 de noviembre de 2019.

18 Artículos

69, fracción IX y 69 Bis, CFF.

19 Artículo

67, Ley General de Contabilidad Gubernamental.

20 Artículo

86, quinto párrafo, Ley del Impuesto Sobre la Renta (ISR).

21 La

gran mayoría de las empresas fantasma son sociedades anónimas, pero también hay

sociedades de responsabilidad limitada, ambas reguladas por la legislación

mercantil.

22 Artículo

69-B, CFF.

23 INAI,

resolución

del recurso de revisión RRA 8996/18 del 6 de marzo de 2019, ponencia de la comisionada

María Patricia Kurczyn Villalobos, p. 42.

24 clues significa Clave Única de

Establecimientos de Salud, disponible en dgis.salud.gob.mx.

25 El clues clasifica a las unidades médicas

en cuatro categorías: unidad de hospitalización, unidad de consulta externa,

establecimiento de asistencia social y establecimiento de apoyo.

26 Portal

de la PNT en

plataformadetransparencia.org.mx.

27 En

septiembre de 2018 se realizó la primera consulta de la PNT. Se hicieron otras búsquedas hasta julio de 2019.

28 Se

consultaron las páginas de internet y los organigramas del sector salud de cada

uno de los tres estados y se identificaron 78 entes entre hospitales,

institutos de salud y otros. Fue difícil obtener información de estos entes, ya

que la mayoría de ellos se encuentran bajo la organización de otras instituciones,

por ejemplo el OPD Servicios de

Salud del estado.

29 Se utilizan las siglas OPD

(“organismo público descentralizado”), ya que el nombre que recibe este organismo

en cada estado puede ser distinto, ya sea Servicios de Salud, Servicios de

Salud Pública o Instituto de Servicios de Salud. La reforma en materia de salud

de 1994 consolidó la descentralización de los servicios de salud para que

fueran prestados por cada una de las entidades federativas. Cada uno de los

gobiernos estatales cuenta con un organismo público descentralizado denominado

Servicios de Salud, al que se le transfirieron los hospitales e instituciones

que eran operados por la federación, a través de la Secretaría de Salud. En

algunos estados la descentralización se dio desde la década de los ochenta.

30 De

acuerdo con el artículo 23 de la Ley General de Transparencia y Acceso a la

Información Pública (LGTAIP), los

sujetos obligados son cualquier autoridad, entidad, órgano y organismo de los

poderes Ejecutivo, Legislativo y Judicial, órganos autónomos, partidos

políticos, fideicomisos y fondos públicos, así como cualquier persona

física, moral o sindicato que reciba y ejerza recursos públicos o realice

actos de autoridad en el ámbito federal, de las entidades federativas o

municipal. De esta forma, la Secretaría de Salud, el OPD Servicios de Salud y el entonces Seguro Popular cumplían

con las características del artículo 23 de la

LGTAIP.

31 Debe

entenderse como “sujetos obligados” a todas las autoridades y los entes

obligados por el artículo 6º de la Constitución Federal a hacer pública y

respetar el derecho de acceso a la información en su poder.

33 Aguascalientes,

Colima, Hidalgo, Jalisco, Michoacán, Oaxaca, Querétaro, San Luis Potosí, Sonora

y Zacatecas.

34 De

las 283 instituciones de salud 61 pertenecen a la federación y 222 son de las

entidades federativas.

35 Con

respecto a algunas instituciones de salud, recibimos información de 2012, 2013

y de enero a febrero de 2019.

36 La Tabla 2 muestra las

15 instituciones de salud con el mayor monto desviado. La base de datos completa

puede consultarse en impunidadcero.org.

37 Estas

facturas fueron expedidas por empresas fantasma, tanto presuntas como

definitivas, de acuerdo con el listado del SAT

al 27 de agosto de 2019.

38 Tres

de ellas son personas físicas.

39 Dato

obtenido del listado del SAT publicado

el 17 de enero de 2020.

40 Se

trata de las empresas Comercializadora Comerprod, S.A. de C.V. que expidió 27

facturas por $12,259,354 y Bechuma, S.A. de C.V. que expidió una factura por

$6,486,720.

41 Los

contribuyentes en el supuesto de presuntos pueden desvirtuar ante el SAT su condición, para clasificarse como

“desvirtuados”. Una cuarta categoría es la de “sentencias favorables”, referida

a los contribuyentes que, mediante juicio dejaron sin efectos la resolución del

SAT, por lo que se les consideró

como empresa fantasma definitiva. Esto no significa que el contribuyente haya

probado la materialidad de sus operaciones, ya que algunas sentencias

favorables obedecen a cuestiones formales.

42 Tanto

los institutos nacionales como los hospitales regionales se organizan como

organismos descentralizados, lo que significa que se les asigna un patrimonio

independiente al de la secretaría de salud y cuentan con una clave propia ante

el RFC. Esta estructura también es

la del DIF a nivel federal. Por su

parte, Birmex es una empresa de participación estatal mayoritaria, organizada

como una empresa y con patrimonio propio.

43 No se

obtuvo información de Durango y Michoacán.

44 Estas

facturas fueron expedidas por empresas fantasma presuntas y definitivas, de

acuerdo con el listado del SAT al

27 de agosto de 2019.

45 Estas

facturas fueron expedidas por empresas fantasma presuntas y definitivas, de

acuerdo con el listado del SAT al

27 de agosto de 2019.

46 Sólo

para dos estados identificamos facturas expedidas a sus secretarías de salud,

pero el RFC utilizado fue el del OPD Servicios de Salud del estado. Se

trata de Sonora y Jalisco.

47 El 29

de noviembre de 2019 se publicó la reforma a la Ley General de Salud para crear

el Instituto de Salud para el Bienestar, que reemplaza al Seguro Popular.

48 Grupo

Lofera, S.A. de C.V., Santiacom S.A de C.V. e Interacción Biomédica, S.A. de

C.V.

Este País se fundó en 1991 con el propósito de analizar la realidad política, económica, social y cultural de México, desde un punto de vista plural e independiente. Entonces el país se abría a la democracia y a la libertad en los medios.

Con el inicio de la pandemia, Este País se volvió un medio 100% digital: todos nuestros contenidos se volvieron libres y abiertos.

Actualmente, México enfrenta retos urgentes que necesitan abordarse en un marco de libertades y respeto. Por ello, te pedimos apoyar nuestro trabajo para seguir abriendo espacios que fomenten el análisis y la crítica. Tu aportación nos permitirá seguir compartiendo contenido independiente y de calidad.